Апетит за заеми на домакинствата

В края на 2018 г. потребителските кредити, отчитани като салда, се покачват до 9,12 млрд. лв. Според валутната структура на потребителските кредити, 95% от сумата е в левове, а другите 5% – в евро. Жилищните кредити (салда) бележат годишен растеж от 11,4% до 10,53 млрд. лв. Според валутната структура на жилищните кредити, 80% от сумата е в левове, други 19% – в евро, а останалият 1% е в други валути. Следва да се има предвид, че за значителното нарастване на годишна база на потребителските кредити съществено влияние оказа включването на нова отчетна единица в обхвата на паричната статистика от април 2018 г. Върху темповете на изменение на жилищните и потребителските кредити през годината влияние оказват и извършени съществени прекласификации на вече отпуснати кредити от някои банки.

В края на 2018 г. общата сума на депозитите на домакинства и фирмите, които ги обслужват, нараства с по-бърз темп – 7,7%, в сравнение с ръста от 5,4% в края на 2017 г.

Спестяванията на домакинствата достигат 51,53 млрд. лв., което представлява 47,8% от БВП при 47,3% от БВП преди година. Делът на сектор „Домакинства“ в общата сума на депозитите в банковата система е 66,4%.

Фирмите пестят повече

През 2018 г. общата сума на депозитите на бизнеса се повишава с 5,2% на годишна база до 23,18 млрд. лв. (21,5% от БВП), при ръст от 13,8% в края на 2017 г. През изминалата година кредитите за нефинансови предприятия, отчитани като салда, се покачват с 5,4% до 32,69 млрд. лв. Според валутната структура на фирмените кредити, 46% от сумата е в левове, други 53% – в евро, а останалият 1% е в други валути. Кредитите за предприятия (без овърдрафтите) бележат ръст от 4,5% на годишна база до 21,53 млрд. лв.

По сектори най-голям обем на депозитите и кредитите са в секторите търговия, преработваща промишленост, строителство и операции с недвижими имоти.

Като се позовават на предварителните данни на Националния статистически институт (НСИ), от АББ посочват, че през миналата година брутният вътрешен продукт (БВП) на България отбелязва реален растеж от 3,1% на годишна база. Темпът на прираст е по-бавен спрямо отчетения реален ръст от 3,8% през 2017 г. Въпреки това, за четвърта поредна година българската икономика бележи ръст от над 3% и отбелязва по-висок растеж спрямо средния за 28-те страни членки на Европейския съюз (ЕС) и еврозоната. Икономиката на ЕС расте с 1,9% през 2018 г., а тази на еврозоната – с 1,8%. Сред държавите членки на ЕС България е дванадесета по темп на прираст на БВП през 2018 г.

Предварителните данни на националната статистика показват, че растежът на България през 2018 г. е движен основно от частното потребление и инвестициите на компаниите.

През разглеждания период частното потребление, което включва потреблението на домакинствата и на нетърговските организации, обслужващи домакинствата (НТООД), се повишава с 6,4% на годишна база и допринася за годишния ръст на БВП с 3,9 процентни пункта (пр. п.) спрямо ръста от 4,5% и приноса от 2,8 пр. п. през 2017 г.

През 2018 г. бруто образуването на основен капитал бележи ръст от 6,5% спрямо 3,2% през предходната година. Приносът на инвестициите на компаниите към БВП е с 1,2 пр. п. при 0,6 пр. п. година по-рано. Приносът на запасите е с 0,1 пр. п., в сравнение с 0,6 пр. п. през 2017 г. Потреблението на правителството, което се увеличава с 4,7% на годишна база, е с принос от 0,7 пр. п. при 0,6 пр. п. година по-рано. През 2018 г. износът на стоки и услуги бележи първи годишен спад (-0,8%) от 2009 г. насам. Вносът забавя своето повишение до 3,7% спрямо 7,5% през 2017 г. Нетният износ е с отрицателен принос (-2,8 пр. п.) за икономическия растеж за втора поредна година. Търговският дефицит е 4,1% от БВП спрямо отчетения дефицит от 1,5% през 2017 г.

Като се позовават на данните на БНБ в банковата асоциация очакват през 2019 г. и 2020 г. растежът на реалния БВП да се ускори спрямо миналата година вследствие на свиването на отрицателния принос на нетния износ, което би компенсирало прогнозираното забавяне на вътрешното търсене.

Прогнозите на различни национални и международни финансови организации и институции допускат, че икономическият растеж в България ще бъде в границите между 3,1% и 3,7% през 2019 г. и между 2,8% и 3,8% през 2020 г.

Участие на банките на капиталовия пазар

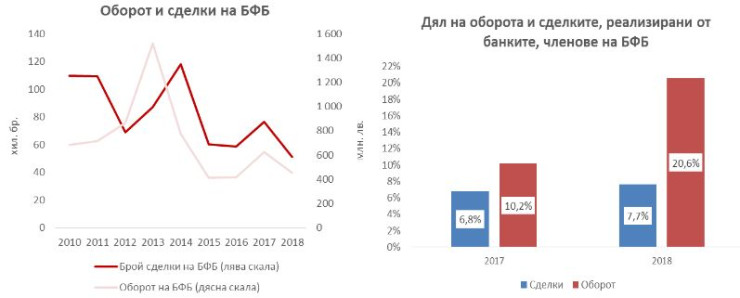

През 2018г. основните индекси на Българска фондова борса (БФБ) се изменят, както следва: SOFIX спада с 12,3%, BGBX40 се понижава с 12,2%, BGREIT нараства с 4,3%, а BGTR30 намалява с 10,8%, спрямо 2017 г. Българският индекс SOFIX е с третия най-голям спад сред водещите индекси на борсите в региона на Централна и Източна Европа (ЦИЕ), изчисляват експертите на АББ.

Към 31 декември 2018 г. пазарната капитализация на Основен пазар BSE възлиза на 8,1% от БВП. Оборотът на регулиран пазар се понижава с 27,2% на годишна база до 453,9 млн. лв., докато броят на сделките спада с 33,3% на годишна база – до 50 962 броя. През 2018 г. банките, членове на БФБ, формират 20,6% от оборота и 7,7% от общите сделки на регулиран пазар (на принципа на двойно отчитане). През предходната година банките, членове на БФБ, реализираха 10,2% от оборота и сключиха 6,8% от всички сделки.

Източник: БФБ, Bloomberg, собствени изчисления

Няколко района във Варна останаха без вода заради аварии

Няколко района във Варна останаха без вода заради аварии  На днешната дата преди 105 години Варна официално е обявена за морски курорт

На днешната дата преди 105 години Варна официално е обявена за морски курорт  Испанската звезда Bebe с концерт във Варна на 12 юни

Испанската звезда Bebe с концерт във Варна на 12 юни  Зам.-министърът на правосъдието и директорът на ГДИН провериха условията в местата за лишаване от свобода във Варна

Зам.-министърът на правосъдието и директорът на ГДИН провериха условията в местата за лишаване от свобода във Варна  Митрофанова: Новото българско правителство засега е готово само устно да подобри отношенията с Русия

Митрофанова: Новото българско правителство засега е готово само устно да подобри отношенията с Русия  продава, Къща, 250 m2 Пловдив, Прослав, 300000 EUR

продава, Къща, 250 m2 Пловдив, Прослав, 300000 EUR  продава, Парцел, 5462 m2 Пловдив област, гр.Раковски, 35503 EUR

продава, Парцел, 5462 m2 Пловдив област, гр.Раковски, 35503 EUR  продава, Парцел, 820 m2 Перник, Радина Чешма, 34000 EUR

продава, Парцел, 820 m2 Перник, Радина Чешма, 34000 EUR  продава, Тристаен апартамент, 84 m2 Перник, Изток, 140000 EUR

продава, Тристаен апартамент, 84 m2 Перник, Изток, 140000 EUR  дава под наем, Офис, 20 m2 София, Зона Б5, 250 EUR

дава под наем, Офис, 20 m2 София, Зона Б5, 250 EUR

Европа планира да разшири таксите за емисии до чужди авиокомпании

Европа планира да разшири таксите за емисии до чужди авиокомпании  Златото поевтинява след новите атаки на САЩ срещу Иран

Златото поевтинява след новите атаки на САЩ срещу Иран  Сметките за AI са по-високи от всякога, а моментът за плащане наближава

Сметките за AI са по-високи от всякога, а моментът за плащане наближава  САЩ и Израел не могат да скрият различията си за Иран

САЩ и Израел не могат да скрият различията си за Иран  SpaceX, Anthropic, OpenAI ще прoменят историята за IPO на гигантски компании

SpaceX, Anthropic, OpenAI ще прoменят историята за IPO на гигантски компании

Mitsubishi продължава да търси място на Eclipse

Mitsubishi продължава да търси място на Eclipse  Гениално или ексцентрично - „циклопското око“ на Citroen

Гениално или ексцентрично - „циклопското око“ на Citroen  Volkswagen премахва част от екстрите в колите

Volkswagen премахва част от екстрите в колите  Два напомпани хечбека унижиха Lamborghini Revuelto

Два напомпани хечбека унижиха Lamborghini Revuelto  Една грешка създаде златните джанти на Subaru

Една грешка създаде златните джанти на Subaru

И Радев потвърди: Военната помощ за Украйна спира, дали сме достатъчно

И Радев потвърди: Военната помощ за Украйна спира, дали сме достатъчно  Руският патриарх Кирил влезе в "черния списък" на ЕС

Руският патриарх Кирил влезе в "черния списък" на ЕС  Вижте къде в София ще спрат водата на 11 юни, четвъртък

Вижте къде в София ще спрат водата на 11 юни, четвъртък  Галя Василева се закле като депутат на мястото на Любен Дилов-син

Галя Василева се закле като депутат на мястото на Любен Дилов-син  Седем двойки братя ще играят на световното

Седем двойки братя ще играят на световното

преди 7 години Ако в България имаше закон подобен на този на Глас-Стийгъл кредитните балони нямаше да бъдат толкова големи и опасни за икономиката. Сегашната ситуация, при която банката може да дава кредит ползвайки обезпечение от парите от сметките, по които си получавате заплатата/пенсията е недопустимо. отговор Сигнализирай за неуместен коментар

преди 7 години интересни цифри : "Нивото на ГПР при потребителските кредити в левове е 11,39% и 4,08% за тези в евро" отговор Сигнализирай за неуместен коментар