Банки с извънредни мерки

Състоянието на икономиката продължава да е определящо за дейността на банковата система. Във връзка с пандемията от COVID-19 и очакваното негативно отражение върху икономиката на България, през първото тримесечие на 2020 г. Българска народна банка обяви мерки за банковия сектор, възлизащи на 9,3 млрд. лева.

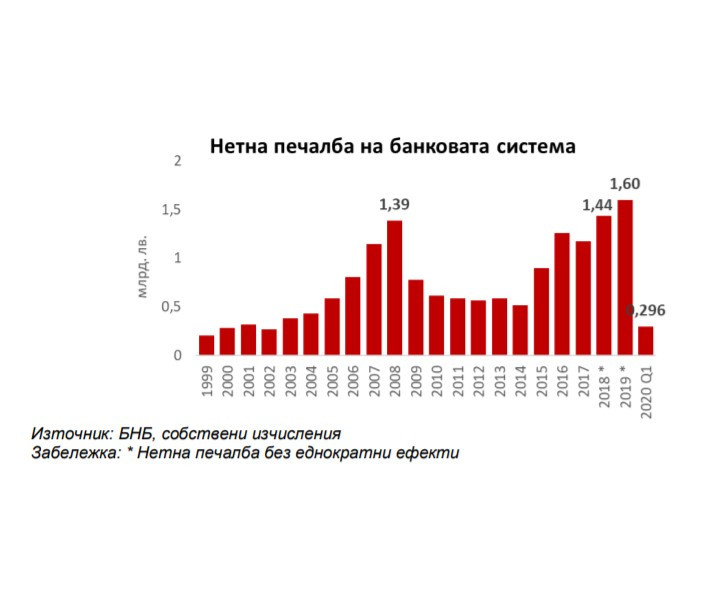

Тези мерки, които банките вече изпълниха, включват капитализиране на пълния обем на печалбата в банковата система в размер на 1,6 млрд. лв., отменяне на предвидените за 2020 г. и 2021 г. увеличения на антицикличния капиталов буфер с ефект от 0,7 млрд. лв. и увеличаване на ликвидността на банковата система със 7 млрд. лв. чрез намаляване на чуждестранни експозиции на банките.

Целта на тези мерки е запазване едновременно устойчивостта на банковата система и засилване на нейната гъвкавост за намаляване на негативните ефекти от ограниченията, произтичащи от пандемията, за гражданите и фирмите.

Собственият капитал в баланса на банковата система нараства през първото тримесечие на 2020 г. (с 209 млн. лв., 1,5%) и в края на март възлиза на 14,606 млрд. лв.

В края на декември 2019 г. стойността му беше 14,396 млрд. лв. Влияние върху динамиката оказва предимно реализираната печалба за този период. Към края на март стойността на собствения капитал е с 3,1% по-висока спрямо година по-рано. Нивото на собствения капитал на банките от първа група възлиза на 9,68 млрд. лв., а на втора група на 4,82 млрд. лв.

Понижение на печалбата

За първите три месеца на 2020 г. банковият сектор отчита спад на нетната печалба от 4,2% на годишна база и от 26,8% на тримесечна база до 296,2 млн. лв. За сравнение реализираната от банковата система печалба през първото тримесечие на 2019 г. възлизаше на 309 млн. лв., докато през четвъртото тримесечие на 2019 г. тя беше в размер на 404,7 млн. лв.

Влияние върху финансовия резултат на сектора оказват кредитната активност, по-ниските приходи от такси и комисиони, ниските лихвени проценти, начислените разходи за обезценки, оптимизирането на разходите за дейността, по-доброто качество на кредитния портфейл.

В края на първото тримесечие на 2020 г. нетният доход от такси и комисиони отчита спад от 1,1% на годишна и от 6,8% на тримесечна база до 261,7 млн. лв. Промените в европейските регулации по отношение на платежните услуги, в сила от декември 2019 г., също оказват влияние върху приходите на банките от този вид дейност.

Нетният доход от такси и комисиони формира 27,6% от нетния общ оперативен доход на банковата система, което е под средното ниво за ЕС от 28,5% – по данни на ЕБО за четвъртото тримесечие на 2019г.

Оперативни разходи и обезценки

В края на първото тримесечие административните разходи, към които се причисляват разходите за персонал, са с 3,8% по-високи на годишна база, като достигат 417,8 млн. лв. Общите оперативни разходи, като сума от административните разходи и амортизацията, се повишават с 4,4% за една година до 487 млн. лв. Банковата система прави повече обезценки, спрямо периода от януари до март на миналата година. Размерът на обезценките нараства до 152 млн. лв. от 85,6 млн. лв. година по-рано, се посочва в анализа на АББ.

Съотношението Разходи/Приходи за банковата система към края на първото тримесечие на 2020 г. нараства до 51,3% от 45,7%, колкото беше в края на четвъртото тримесечие на 2019 г. По данни на ЕБО, към края на четвъртото тримесечие на 2019 г. съотношението Разходи/Приходи в ЕС е 64%.

Капиталова адекватност

Капиталовата позиция на банковия сектор продължава да се характеризира със значителен капиталов излишък над регулаторните изисквания за съотношенията на капиталова адекватност. На системно ниво съотношението на обща КА се понижава до 20,16% от 21,02%. Към края на декември 2019 г. за банките от първа група нивото е 20,71%, а за втора – 19,16%, спрямо 21,06% и 20,95%, съответно, тримесечие по-рано.

Близо наполовина са намлели кражбите с взлом в ЕС за последното десетилетие

Близо наполовина са намлели кражбите с взлом в ЕС за последното десетилетие  Електронната шофьорска книжка влиза в сила от 2030 г. в ЕС

Електронната шофьорска книжка влиза в сила от 2030 г. в ЕС  Продължаваме да сме с най-ниската минимална работна заплата в ЕС

Продължаваме да сме с най-ниската минимална работна заплата в ЕС  Ново 20: Полицаи се маскират като растения, за да ловят шофьори-нарушители

Ново 20: Полицаи се маскират като растения, за да ловят шофьори-нарушители  Внимание! Магнитна буря връхлита Земята днес и утре

Внимание! Магнитна буря връхлита Земята днес и утре  продава, Къща, 180 m2 София област, гр. Драгоман, 190000 EUR

продава, Къща, 180 m2 София област, гр. Драгоман, 190000 EUR  продава, Къща, 180 m2 София област, гр. Костинброд, 190000 EUR

продава, Къща, 180 m2 София област, гр. Костинброд, 190000 EUR  продава, Тристаен апартамент, 109 m2 Велико Търново, Картала, 141000 EUR

продава, Тристаен апартамент, 109 m2 Велико Търново, Картала, 141000 EUR  продава, Двустаен апартамент, 68 m2 Велико Търново, Картала, 92000 EUR

продава, Двустаен апартамент, 68 m2 Велико Търново, Картала, 92000 EUR  продава, Къща, 80 m2 София, Железница, 185000 EUR

продава, Къща, 80 m2 София, Железница, 185000 EUR

Рекордно плиткият Рейн вече е изпитание за индустрията, а сушата ще продължи

Рекордно плиткият Рейн вече е изпитание за индустрията, а сушата ще продължи  SpaceX разтревожи инвеститорите с разточителни планове за разходи за AI

SpaceX разтревожи инвеститорите с разточителни планове за разходи за AI  Защо нивото на йената е толкова важно за САЩ

Защо нивото на йената е толкова важно за САЩ  Проект за производство на самолетно гориво от бразилски плод набра 3 млрд.

Проект за производство на самолетно гориво от бразилски плод набра 3 млрд.  Уменията за работа с AI са по-ценни от MBA в сектора на финансовите услуги

Уменията за работа с AI са по-ценни от MBA в сектора на финансовите услуги

Новата хиперкола на Hennessey струва $2.5 милиона и няма нито един екран

Новата хиперкола на Hennessey струва $2.5 милиона и няма нито един екран  Заводите на Dacia и Ford затвориха заради пресъхващия Дунав

Заводите на Dacia и Ford затвориха заради пресъхващия Дунав  Eдин от най-странните японски всъдеходи е изложен за продажба

Eдин от най-странните японски всъдеходи е изложен за продажба  Американци превърнаха BMW M4 Competition в... пикап

Американци превърнаха BMW M4 Competition в... пикап  Полицаи се маскират като растения, за да ловят шофьори-нарушители

Полицаи се маскират като растения, за да ловят шофьори-нарушители

Чудотворната хавайска Богородица остава в София и днес

Чудотворната хавайска Богородица остава в София и днес  Удря ни мощна магнитна буря днес и утре

Удря ни мощна магнитна буря днес и утре  Какво ще решава Министерският съвет днес

Какво ще решава Министерският съвет днес  Много горещо днес, чакат се рекордни жеги

Много горещо днес, чакат се рекордни жеги  Защо Перу отхвърли американските Abrams и германските танкове Leopard 2

Защо Перу отхвърли американските Abrams и германските танкове Leopard 2