Кредити и депозити

В края на първото тримесечие на 2020 г. кредитната активност остава висока, която е по-изразена в сегмента на кредитите за домакинства. При фирмите (към декември 2019г.) най-голям годишен темп на нарастване статистиката на БНБ регистрира при кредитите за фирмите в секторите: образование; транспорт, складиране и пощи; създаване и разпространение на информация и творчески продукти, далекосъобщения и операции с недвижими имоти. Ръстовете са високи, вследствие на ниската база като обем кредити за секторите.

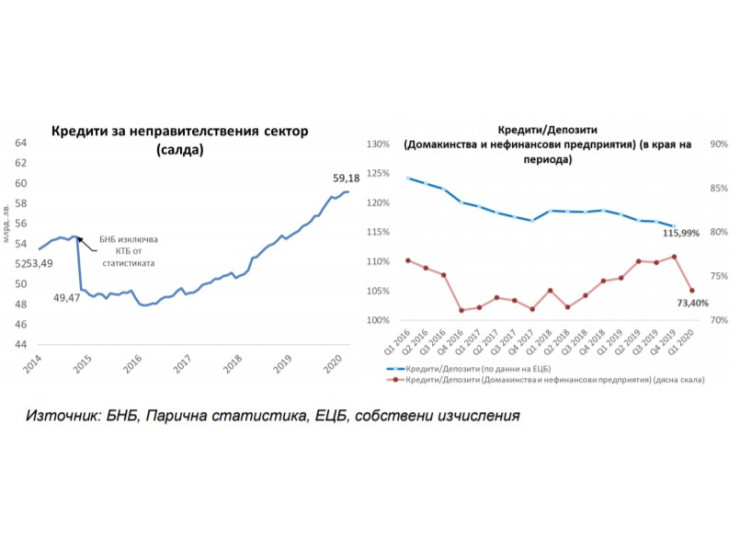

В края на март 2020 г. общата сума на кредитите за неправителствения сектор (фирми и домакинства), отчитани като салда, според паричната статистика на БНБ, нараства със 7% на годишна база до 59,18 млрд. лв. и в сравнение с 58,52 млрд. лв. в края на декември 2019 г.

През първите три месеца на тази година необслужваните кредити, като дял и като абсолютна стойност, продължават да намаляват. Към 31 март обемът им (без централни банки и кредитни институции) спада до 3,969 млрд. лв. при 4,43 млрд. лв. година по-рано.

Делът на несъбираемите заеми средно за банковата система спада до 5,92% от 7,17%, колкото бе в края на март 2019 г., според изчисления на базата на данни от управление „Банков надзор“ на БНБ.

При фирмите делът се понижава до 6,82%, в сравнение с 8,33% към края на първото тримесечие на 2019 г.

За същия период при жилищните „лоши“ заеми нивото спада до 3,85% от 5,46%. Делът на необслужваните потребителски кредити възлиза на 6,56%.

Към края на март необслужваните фирмени кредити намаляват до 2,514 млрд. лв. от 2,947 млрд. лв. година по-рано. В сегмента на жилищните кредити се отбелязва понижение до 491,2 млн. лв. от 615,2 млн. лв. година по-рано, а необслужваните потребителски кредити са в размер на 827,6 млн. лв.

Въпреки, че нивото на необслужвани кредити е над средното за ЕС, характерна за банковата система в България е по-високата степен на покритие с обезценка на брутните необслужвани заеми, в сравнение със средното ниво за страните от ЕС.

Към 31 март степента на покритие на брутните необслужвани кредити и аванси в българската банкова система е на ниво от 59,2% при 59% тримесечие по-рано. За сравнение, степента на покритие за европейските банки, по данни на ЕЦБ за четвъртото тримесечие на 2019г., е 43,92%.

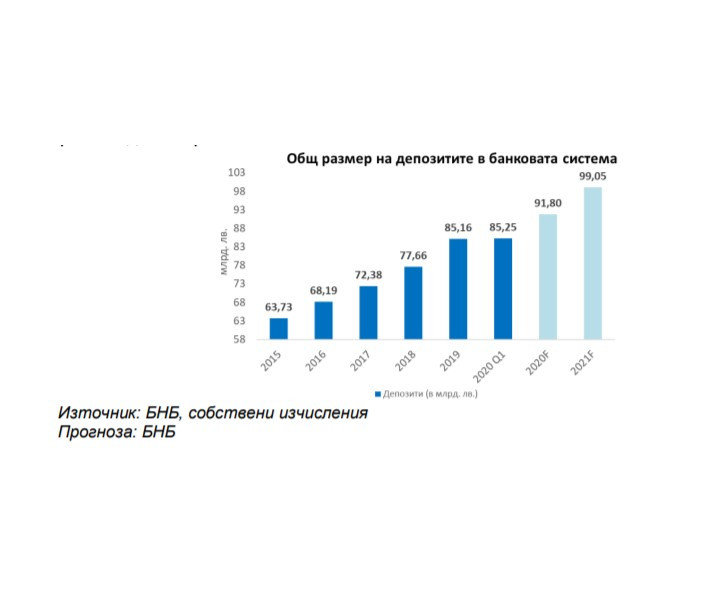

Депозитите, привлечени от банките, продължават да нарастват. В края на март общата сума на спестяванията банковата система достига 85,25 млрд. лв., като отбелязват годишен ръст от 7,8%, на фона на ниските лихвени проценти по депозитите.

Прирастът на спестяванията е по-бавен, в сравнение с отчетените 9,7% на годишна база към края на декември 2019 г.

Заеми и спестявания на домакинства

В края на първото тримесечие на 2020 г. обемът на потребителските кредити, отчитани според статистиката на управление „Банков надзор“ на БНБ, възлиза на 12,61 млрд. лв., при 12,43 млрд. лв. тримесечие и 10,55 млрд. лв. година по-рано.

През първото тримесечие на тази година потребителските заеми бележат увеличение от 1,5% на тримесечна база, а на годишна база е отчетено нарастване от 19,6% (по данни от управление „Банков надзор“ на БНБ).

Обемът на жилищните заеми, отчитани според статистиката на управление „Банков надзор“ на БНБ, се равнява на 12,76 млрд. лв., при 12,49 млрд. лв. в края на четвъртото тримесечие на 2019 г. и 11,26 млрд. лв. в края на първото тримесечие на миналата година. Ръстът е от 2,2% на тримесечна база и от 13,3% на годишна база.

В края на първото тримесечие на 2020 г. общата сума на депозитите на домакинства и фирми, които ги обслужват, нараства със 7,2% на годишна база, при 8% годишен ръст в края на декември 2019г. Депозитите на домакинствата са 56,12 млрд. лв. Делът на сектор „Домакинства“ в общата сума на депозитите в системата е 65,8%.

Към 31 март общата сума на спестяванията на бизнеса се повишава с 10,5% на годишна база, при ръст от 14,3% в края на декември 2019г., като те достигат 25,814 млрд. лв.

Кредитите за фирми, отчитани като салда, според паричната статистика на БНБ, се покачват с 5,2% на годишна база до 34,82 млрд. лв. Кредитите за предприятия (без овърдрафтите) бележат повишение от 6,8% на годишна база до 23,26 млрд. лв.

Лихвени проценти

През първото тримесечие на тази година средните лихвени проценти по новодоговорените кредити и срочни депозити задържат достигнатите ниски стойности. Спрямо предходното тримесечие се наблюдава минимално повишение на лихвените проценти по фирмените кредити в левове и долари.

В края на първото тримесечие на тази година средният лихвен процент по жилищните заеми се понижава до 2,91% за отпуснатите кредити в левове, в сравнение с 3% три месеца по-рано. Средният лихвен процент в евро се понижава до 3,48% от 3,62% в края на първото тримесечие на предходната година.

Средната лихва по потребителските кредити в левове към края на март 2020 г. се понижава до 7,66%, спрямо 9,03% в края на четвъртото тримесечие на миналата година.

Лихвените проценти в евро към края на март спадат до 4,43%, в сравнение с 4,48% дванадесет месеца по-рано.

В края на март годишният процент на разходите (ГПР), който, освен лихвата, включва и всички такси и комисиони, свързани с кредита, се понижава до 3,19% от 3,32% за жилищните заеми в левове, а нараства до 3,80% за тези в евро от 3,50% тримесечие по-рано.

Нивото на ГПР при потребителските кредити в левове е 9% и 4,64% за тези в евро, при 10,96% и 4,02%, съответно, в края на предходното тримесечие.

Близо наполовина са намлели кражбите с взлом в ЕС за последното десетилетие

Близо наполовина са намлели кражбите с взлом в ЕС за последното десетилетие  Електронната шофьорска книжка влиза в сила от 2030 г. в ЕС

Електронната шофьорска книжка влиза в сила от 2030 г. в ЕС  Продължаваме да сме с най-ниската минимална работна заплата в ЕС

Продължаваме да сме с най-ниската минимална работна заплата в ЕС  Ново 20: Полицаи се маскират като растения, за да ловят шофьори-нарушители

Ново 20: Полицаи се маскират като растения, за да ловят шофьори-нарушители  Внимание! Магнитна буря връхлита Земята днес и утре

Внимание! Магнитна буря връхлита Земята днес и утре  продава, Къща, 180 m2 София област, гр. Драгоман, 190000 EUR

продава, Къща, 180 m2 София област, гр. Драгоман, 190000 EUR  продава, Къща, 180 m2 София област, гр. Костинброд, 190000 EUR

продава, Къща, 180 m2 София област, гр. Костинброд, 190000 EUR  продава, Тристаен апартамент, 109 m2 Велико Търново, Картала, 141000 EUR

продава, Тристаен апартамент, 109 m2 Велико Търново, Картала, 141000 EUR  продава, Двустаен апартамент, 68 m2 Велико Търново, Картала, 92000 EUR

продава, Двустаен апартамент, 68 m2 Велико Търново, Картала, 92000 EUR  продава, Къща, 80 m2 София, Железница, 185000 EUR

продава, Къща, 80 m2 София, Железница, 185000 EUR

Рекордно плиткият Рейн вече е изпитание за индустрията, а сушата ще продължи

Рекордно плиткият Рейн вече е изпитание за индустрията, а сушата ще продължи  SpaceX разтревожи инвеститорите с разточителни планове за разходи за AI

SpaceX разтревожи инвеститорите с разточителни планове за разходи за AI  Защо нивото на йената е толкова важно за САЩ

Защо нивото на йената е толкова важно за САЩ  Проект за производство на самолетно гориво от бразилски плод набра 3 млрд.

Проект за производство на самолетно гориво от бразилски плод набра 3 млрд.  Уменията за работа с AI са по-ценни от MBA в сектора на финансовите услуги

Уменията за работа с AI са по-ценни от MBA в сектора на финансовите услуги

Новата хиперкола на Hennessey струва $2.5 милиона и няма нито един екран

Новата хиперкола на Hennessey струва $2.5 милиона и няма нито един екран  Заводите на Dacia и Ford затвориха заради пресъхващия Дунав

Заводите на Dacia и Ford затвориха заради пресъхващия Дунав  Eдин от най-странните японски всъдеходи е изложен за продажба

Eдин от най-странните японски всъдеходи е изложен за продажба  Американци превърнаха BMW M4 Competition в... пикап

Американци превърнаха BMW M4 Competition в... пикап  Полицаи се маскират като растения, за да ловят шофьори-нарушители

Полицаи се маскират като растения, за да ловят шофьори-нарушители

Чудотворната хавайска Богородица остава в София и днес

Чудотворната хавайска Богородица остава в София и днес  Удря ни мощна магнитна буря днес и утре

Удря ни мощна магнитна буря днес и утре  Какво ще решава Министерският съвет днес

Какво ще решава Министерският съвет днес  Много горещо днес, чакат се рекордни жеги

Много горещо днес, чакат се рекордни жеги  Защо Перу отхвърли американските Abrams и германските танкове Leopard 2

Защо Перу отхвърли американските Abrams и германските танкове Leopard 2