Политиката по отношение на задължителните минимални резерви в България е значително по-рестриктивна, както при резервната база, така и при коефициента на задължителни минимални резерви, припомнят от ИПИ в доклада си за присъединяването на България към еврозоната.

Според чл. 2 от Наредба № 21 на БНБ от 26 ноември 2015 г. за задължителните минимални резерви, които банките поддържат при Българската народна банка, „резервната база, върху която се определя размерът на задължителните минимални резерви, са привлечените средства на банките в левове и чуждестранна валута” с малки изключения. Това представлява по-широк обхват от резервната база, върху която се изчисляват задължителните минимални резерви, които банките от страните членки на еврозоната следва да поддържат при националните централни банки, което създава допълнителни разходи за българските банки в сравнение с конкурентите им от еврозоната, а това води до увеличаване на лихвените равнища в България. Същият ефект има и коефициентът на задължителни минимални резерви в България, който е 10% за резервната база и 5% за привлечени средства от чужбина. Анализаторите на ИПИ са категорични, че това е няколко пъти по-високо в сравнение с коефициента в еврозоната, което поставя банките в България в по-неконкурентна ситуация и поддържа лихвите по кредитите по-високи.

кр

кр

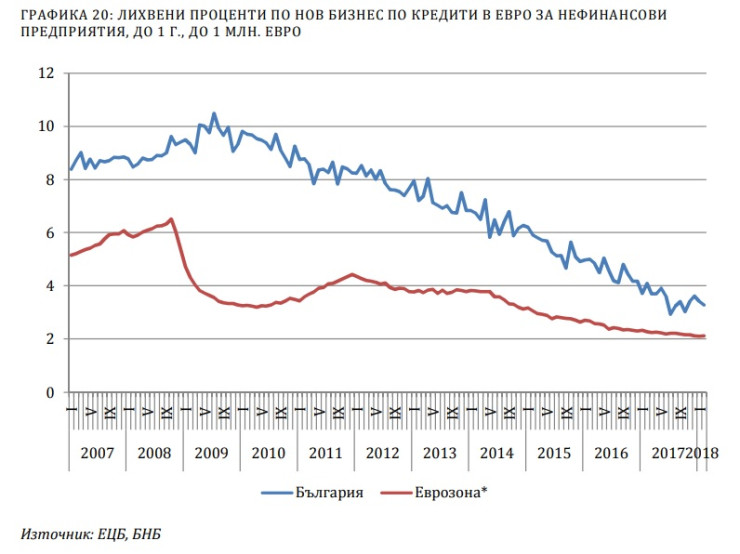

От графиките могат да се направят няколко заключения. На първо място се вижда, че негативните ефекти от икономическата и финансова криза водят до по-слабо увеличение на лихвите по кредитите в страните от еврозоната в сравнение с България. Така например лихвите по кредитите за нефинансови предприятия в еврозоната се увеличават с 94 базисни пункта в периода юли 2007 – октомври 2008 г., докато същите в България се увеличават със 119 базисни пункта за този период, което е с 25% повече. Подобна динамика се наблюдава и при жилищните кредити. При последвалото възстановяване налице е същото – лихвите по кредитите в еврозоната намаляват значително по-бързо в сравнение с тези в България. Така например лихвите по кредитите за нефинансови предприятия в еврозоната намаляват с 215 базисни пункта в периода януари 2009 – юли 2010 г., докато намалението в България е едва 3 базисни пункта за същия период. Сходна тенденция има и при жилищните и потребителските кредити. Това показва, че бидейки извън еврозоната, България понася кризите по-тежко, а възстановяванията са значително по-бавни. С други думи присъединяването към единната валута би спомогнало за намаляването на силата на външните икономически шокове за страната, както и за по-бързо възстановяване от тях, обясняват от ИПИ.

Въпреки възстановяването на лихвите след кризата спредът между нивата им в България и в страните от еврозоната се увеличава, като единствено при кредитите за нефинансови предприятия се наблюдава понижение от 309 базисни пункта през 2007 г. до 132 базисни пункта през 2017 г. В същото време лихвите по потребителските кредити в България през 2017 г. са с 25 базисни пункта по-високи от средните за еврозоната, докато тази разлика е била едва 4 базисни пункта през 2007 г. При жилищните кредити също се наблюдава увеличение в „премията”, която кредитополучателите в България плащат – 253 базисни пункта през 2017 г. в сравнение с 238 базисни пункта през 2007 г.

Това показва, че дори и като се изключи влиянието на икономическата и финансова криза и възстановяването от нея, кредитополучателите в България работят в условия на по-високи лихвени нива, свързани с по-високите рискови премии за тях. Присъединяването към еврозоната неминуемо ще окаже положителен ефект и може да се очаква да понижи лихвените нива по кредити в България в резултат на редица по-благоприятни фактори като по-ниски транзакционни разходи, елиминиране на валутния риск и разходите по превалутиране, намаляване на кредитния риск и очакваното подобрение на кредитния рейтинг, достъп на местните финансови институции до по-ликвидния паричен пазар в еврозоната, както и до инструментите на паричната политика на ЕЦБ, намаляване на задължителните минимални резерви, които банките поддържат при централната банка и др, обясняват икономистите от ИПИ.

От 1 автуст допълнителни лаборатории ще изследват пробите на шофьорите за наркотици

От 1 автуст допълнителни лаборатории ще изследват пробите на шофьорите за наркотици  18-годишен шофьор загина в катастрофа

18-годишен шофьор загина в катастрофа  Германия отчете най-топлата си нощ

Германия отчете най-топлата си нощ  Какво ще бъде времето в понеделник?

Какво ще бъде времето в понеделник?  Никола Цолов с четвърта победа във Формула 2

Никола Цолов с четвърта победа във Формула 2  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Европа има 6 млрд. причини за нов налог върху купувачите в интернет

Европа има 6 млрд. причини за нов налог върху купувачите в интернет  Без дипломация, моля, ние сме американци

Без дипломация, моля, ние сме американци  Европейските оръжейни компании са пред нов фронт от проблеми

Европейските оръжейни компании са пред нов фронт от проблеми  AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай  Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора  Mercedes поиска от служителите си повече работа за... без пари

Mercedes поиска от служителите си повече работа за... без пари  Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те  Zeekr 7GT: Тествахме китайската представа за премиум

Zeekr 7GT: Тествахме китайската представа за премиум  Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти

14-годишно дете колабира на връх "Ботев"

14-годишно дете колабира на връх "Ботев"  Религията се връща в училища в САЩ, но много са против

Религията се връща в училища в САЩ, но много са против  Петкова: Посоката, в която управляващите тласкат страната, е един омагьосан кръг

Петкова: Посоката, в която управляващите тласкат страната, е един омагьосан кръг  В кадър: "Славия" изпрати в последния им път двете деца, загинали на "Тракия"

В кадър: "Славия" изпрати в последния им път двете деца, загинали на "Тракия"  Никола Цолов отново с триумф във Формула 2

Никола Цолов отново с триумф във Формула 2

преди 7 години включването ни в НАТО ,ЕС както и невключването ни в ШЕНГЕН бяха изцяло по геополитически съображения.За Еврозоната ще са определящи икономическите такива....Отделно ERM 2 НЕ Е еврозона....народонаселението от западна Европа твърдящо,че всичко е поскъпнало силно СЛЕД въвеждането на еврото греши-промените са точно в предприсъединителните периоди които там бяха кратки или почти никакви.Та да- при въвеждането на еврото по-висока инфлация няма да има ;) ;) отговор Сигнализирай за неуместен коментар

преди 7 години разбира се че си дават, ти що мислиш не сме още там и само ни мотат... няма и да бъдем докато тиквата е на власт или някой друг тиквоподобен.Тия статии са за пълнеж от хрониката им фейк нюз а.к.а жълта хроника. отговор Сигнализирай за неуместен коментар

преди 7 години С мин. на правосъдието кръгъл ***?Някой дава ли си сметка какво означава да си в Еврозона с илитерати на власт? отговор Сигнализирай за неуместен коментар