Фактът, че миналата борсова седмица завърши помирително за много инвеститори, подхранва надеждите за по-нататъшно повишаване на курсовете. Причината за оптимизма за настъпващата седмица е преди всичко силният сезон на отчетите за компаниите до момента, който се отрази и в борсовите затваряния в петък.

В края на седмицата например германският Dax затвори на ниво от 15 542 пункта – ръст от 0,5 процента, MDax се повиши с 0,3 процента до 34 824 пункта, а TecDax записа ръст от 0,4 на сто до 3 796 пункта, докато EuroStoxx50 дори се повиши с 0,9 процента до 4 190 пункта.

В САЩ обаче борсите затвориха неединно. Dow Jones Industrial достигна нов връх в началото на търговията до 35 765 пункта и затвори с ръст от 0,21 процента на 35 677 пункта. Широкият S&P 500 също достигна рекордно високо ниво, но се върна на червено и в крайна сметка загуби 0,1% до 4544 пункта. Технологичният Nasdaq 100 загуби 0,9 процента до 15 355 пункта.

След този край на седмицата много експерти в Европа смятат за оправдано оптимистичното отношение към настоящата седмица. Например, Андреас Бюхлер, пазарен наблюдател и борсов статистик в Index Radar, пише, че макар наскоро Dax като цяло да е загубил инерция, това е станало на много високо ниво. Дори незначителни неуспехи засега не биха променили положителната прогноза за по-нататъшния ход на курсовете.

Експертите очакват положителен импулс от сезона на отчетите

Очите на борсовите търговци трябва да се фокусират предимно върху сезона на отчетите. Крис-Оливър Шикентанц, главен инвестиционен стратег в Commerzbank, не вижда много причини за безпокойство. „Сезонът на отчетите, който беше добър досега, трябва да даде положителни импулси“, казва експертът, „дори ако индивидуалните разочарования, като например при IBM, могат да доведат до бурни реакции в курсовете“.

От понеделник много европейски компании ще представят своите данни, а особено вълнуващо ще бъде от средата на седмицата, когато, наред с други, своите данни ще представят Deutsche Bank, химическата компания BASF и производителят на спортни стоки Puma.

В четвъртък книжата ще открият Airbus, Lufthansa, производителят на двигатели MTU, производителят на индустриален газ Linde и Volkswagen, в петък - Daimler и производителят на смазочни материали Fuchs Petrolub.

От другата страна на Атлантика сезонът на отчети в САЩ навлиза в „горещата фаза“, както обяснява главният инвестиционен стратег на Deutsche Bank Улрих Щефан. „Много технологични гиганти и мултинационални индустриални компании отварят своите книги. В допълнение към данните инвеститорите ще обърнат специално внимание на изявленията за бизнес перспективите, веригите на доставки и натиска върху разходите“, каза експертът.

Очакванията на инвеститорите вероятно ще бъдат високи. Вече има индикации, че „корпоративните печалби през третото тримесечие отново може би ще бъдат по-високи от прогнозите на анализаторите“, каза Щефан. Публикуваните досега печалби според главния инвестиционен стратег са „средно с почти дванадесет процента над прогнозите“, като според данни на Bloomberg по-специално финансовият сектор е по-напред с над 20 процента, следван от сектора на здравеопазването.

Но икономическите данни може не са толкова добри

Но в същото време новините за икономическото развитие в Европа и света могат да забавят евентуален възход, предупреждават пазарни наблюдатели. Робърт Грайл, главен стратег на частната банка Merck Finck, вижда възможни опасности за по-нататъшно възстановяване на DAX: „Няколко фактора – от затрудненията в доставките , през по-високи цени на енергията до продължаващата заплаха от Covid сега забавят оптимизма“.

След по-слабите индекси на мениджърите по покупки сега това може да се отрази и на бизнес климата на Ifo, който институтът публикува в понеделник, и в потребителския климат на GfK в сряда. Анализаторите прогнозират лек спад през октомври по-специално за индекса Ifo.

Основните влияещи фактори за международните капиталови пазари през последните няколко месеца бяха, от една страна, непрекъснато нарастващите инфлационни очаквания, които се дължат предимно на експлозивните цени на енергията, и, от друга страна, продължаващият съществен дефицит, който гарантира постепенното намаляване на икономическите очаквания.

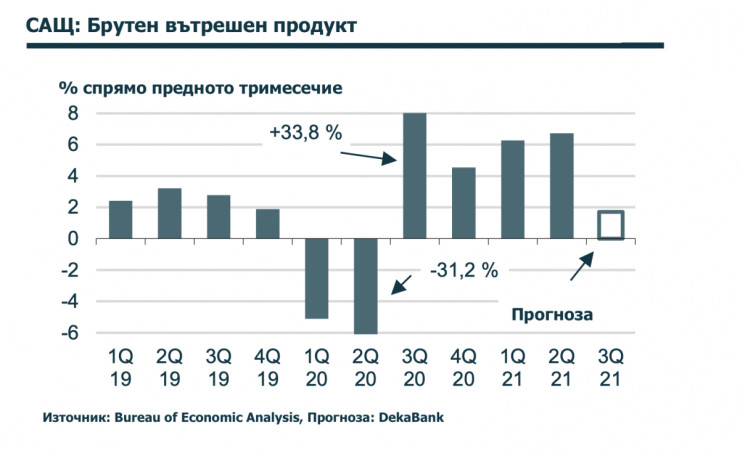

През следващата седмица ще получим информация и по двете важни теми. В четвъртък ще бъдат публикувани данни за брутния вътрешен продукт (БВП) на САЩ през третото тримесечие. От Commerzbank очакват значителен спад в сравнение със силните 6,6% (Q / Q, екстраполирани към годишния лихвен процент) през предходното тримесечие. Една от причините е слабото развитие на производството, което е натоварено негативно както от липсата на предварителна продукция, така и от липсата на работна ръка. Нарастващите ограничения над мобилността, дължащи се на разпространението на делта варианта на коронавируса, също оказаха отрицателен ефект. Освен това, за разлика от второто тримесечие, през третото тримесечие нямаше по-значителни стимули от фискалната политика. Като цяло БВП на САЩ би трябвало да се увеличи само с 1,5% през третото тримесечие, което би било най-слабият резултат от настоящия ръст.

За разлика от там, в еврозоната се очакват сравнително силни данни за растежа за третото тримесечие. От Commerzbank очакват увеличение от 1,5% спрямо предходното тримесечие – което, ако се представи като в САЩ като екстраполация към годишен темп – на пръв поглед би отговаряло на силните 6%. Трябва да се отбележи обаче, че тези цифри крият силен еднократен ефект, тъй като до края на пролетта в еврозоната се прилагаха интензивни мерки за блокиране. През последните няколко месеца постепенно се забелязваше, че възходът губи инерция. Съответно тук може да се очаква слабо четвърто тримесечие, което означава, че е малко вероятно еврозоната да достигне предкризисното си ниво за момента.

В допълнение към данните за растежа фокусът в еврозоната е върху потребителските цени. Водена от цените на енергията, инфлацията се очаква да се ускори до 3,8% през октомври, най-високото ниво от 2008 г.

Други важни икономически данни са потребителското доверие в САЩ и индексът на бизнес климата на Ifo. Предвид пазарните очаквания, че ЕЦБ може да повиши лихвите през 2022 г., инвеститорите ще очакват с нетърпение заседанието на Съвета на централната банка. Въпреки това той обяви, че следващите си решения за паричната политика ще се вземат през декември. В края на седмицата ще има среща на върха на Г-20. Сезонът на отчетите, който кулминира в най-интензивната си фаза, също ще има голямо пазарно значение.

Облигации

На британските парични пазари наскоро значително се увеличиха очакванията за повишаване на лихвите. Повишението на лихвите от Английската централна банка на 4 ноември изглежда почти сигурно. Това води и до повишаване на доходността по бундовете. За да се обърне динамиката, трябва да има ясен сигнал от президента на ЕЦБ Кристин Лагард на пресконференцията на ЕЦБ. Същевременно инфлационните очаквания остават високи.

Валути

С нарастващата възвръщаемост в еврозоната еврото напоследък отново се засили до известна степен спрямо щатския долар. Докато пазарните очаквания за нарастване на доходността не бъдат понижени от ЕЦБ, щатският долар трудно ще заеме позиции спрямо еврото.

Акции

Основните икономически данни, както и отчетният сезон трябва да поддържат висока волатилност. Сезонът на отчетите, който досега се възприема като добър, трябва по-скоро да даде положителни импулси, дори ако отделни разочарования, като например при IBM, могат да предизвикат бурни ценови реакции.

Суровини

Като се има предвид прогнозата за относително мека зима в САЩ и рязкото понижение на цените на въглищата, пазарът на суров петрол пое леко надолу. Непрекъснатите опасения за предлагането обаче трябва да поддържат високите нива както на цените на петрола, така и на металите.

Хана: Възможностите в устойчивостта са на развиващите се пазари

Хана: Възможностите в устойчивостта са на развиващите се пазари  Само 50% от глобалните повишения на лихвите ще бъдат отменени до края на 2025 г.

Само 50% от глобалните повишения на лихвите ще бъдат отменени до края на 2025 г.  Икономиката на Германия излиза от кризата, но процесът ще отнеме време

Икономиката на Германия излиза от кризата, но процесът ще отнеме време  Само несигурността може да отблъсне хората от TikTok

Само несигурността може да отблъсне хората от TikTok  Отчетите на Microsoft и Alphabet потвърдиха положителния ефект от AI за сектора

Отчетите на Microsoft и Alphabet потвърдиха положителния ефект от AI за сектора

Купуваме 7 двуетажни влака със средства по ПВУ, ще се движат със 160 км/ч

Купуваме 7 двуетажни влака със средства по ПВУ, ще се движат със 160 км/ч  Отпада данъкът за събиране на гъби, билки, трюфели и горски плодове

Отпада данъкът за събиране на гъби, билки, трюфели и горски плодове  Подпомагат земеделци, ако 100% от насаждения са унищожени от градушката

Подпомагат земеделци, ако 100% от насаждения са унищожени от градушката  Вранча отново се люлее - земетресение разклати района

Вранча отново се люлее - земетресение разклати района  Шофьори броиха над 2,6 млн. лв. на МВР за седмица от глоби

Шофьори броиха над 2,6 млн. лв. на МВР за седмица от глоби

Разкриха тайната на успеха на Чаби Алонсо

Разкриха тайната на успеха на Чаби Алонсо  Лучо е на седмото небе

Лучо е на седмото небе  Локо Пд обяви голяма новина за капитана си

Локо Пд обяви голяма новина за капитана си  Министър Глушков поздрави Етър ВТ за юбилея

Министър Глушков поздрави Етър ВТ за юбилея

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR  продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR

продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR  дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR  дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

В Русия ще правят хляб с ларви на тропически мухи

В Русия ще правят хляб с ларви на тропически мухи  КЗП установила нелоялни практики в 90% от бързите кредити

КЗП установила нелоялни практики в 90% от бързите кредити  Седем доживотни и 1794 г. затвор за атентата на „Истиклял“ в Истанбул

Седем доживотни и 1794 г. затвор за атентата на „Истиклял“ в Истанбул  Николета Лозанова показва стегнат корем 40 дни след раждането

Николета Лозанова показва стегнат корем 40 дни след раждането