Растящите лихви предизвикват съвсем различни реакции сред европейските собственици на жилища – испанците бързат да изплатят ипотечните си кредити, докато германците забавят темпото, пише Bloomberg.

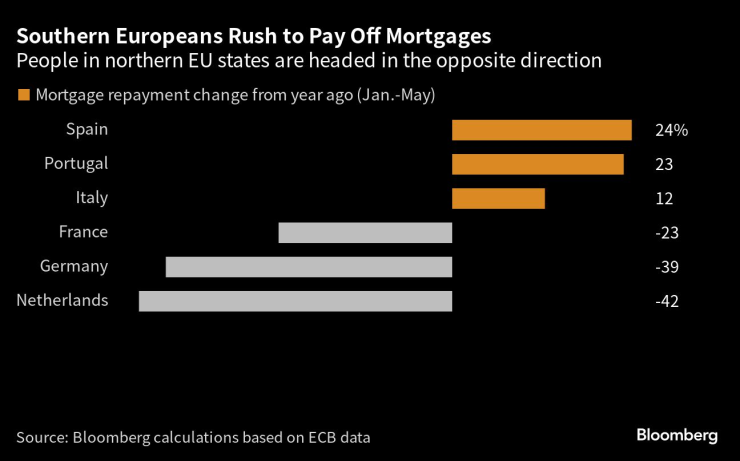

През първите пет месеца на 2023 г. предсрочните плащания са се увеличили с 24% в Испания и с 23% в Португалия, сочат изчисления на Bloomberg на база данни от Европейската централна банка (ЕЦБ). За сравнение, те са намалели с 39% в най-голямата икономика в Европа и с 42% в Нидерландия.

Жителите на южноевропейските страни бързат да изплатят ипотечните си кредити. Графика: Bloomberg LP

Жителите на южноевропейските страни бързат да изплатят ипотечните си кредити. Графика: Bloomberg LP

Разликата до голяма степен се обяснява с преобладаващите плаващи лихви.

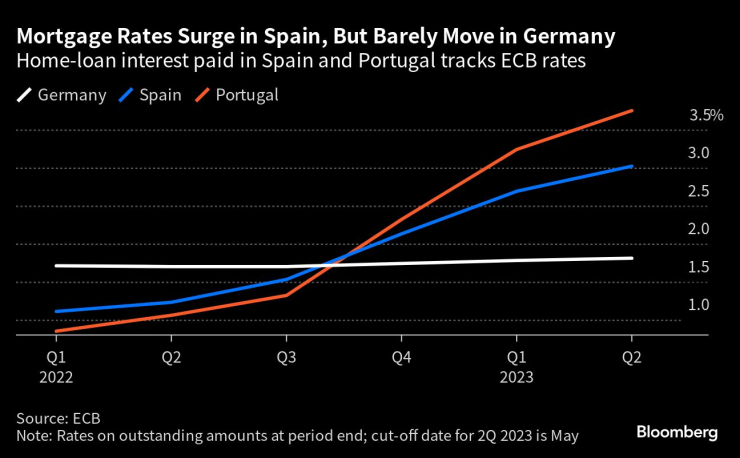

Ипотечните плащания в Южна Европа обикновено варират с определяните от ЕЦБ лихви. Едногодишният Euribor – референтната ставка за повечето испански ипотечни кредити с плаващ лихвен процент, е нараснал до над 4% спрямо под нулата от средата на миналата година и някои кредитополучатели в региона сега трябва да плащат три пъти по-висока лихва, отколкото преди едва 12 месеца. Условията са сходни и в Португалия.

Лихвите по ипотечните кредити растат в Испания, но почти не са помръднали в Германия. Графика: Bloomberg LP

Лихвите по ипотечните кредити растат в Испания, но почти не са помръднали в Германия. Графика: Bloomberg LP

В испанския град Гранолерс Хауме Ескудеро е един от многото собственици на жилища в Южна Европа, които са предприели действия. 48-годишният ръководител на химическа компания е използвал част от заделените си за инвестиции средства, за да намали заема си за 200 хил. евро до само 80 хил. евро.

Ходът намалил вноската по жилищния му кредит до около 800 евро на месец спрямо два пъти по-висока сума, ако не беше направил нищо.

„Всяко спестено евро, което имам, сега отива за амортизиране на ипотечния ми кредит. Това е страхотна инвестиция“, коментира Ескудеро.

За собственици на жилища с плаващи лихви „е много разумно от финансова гледна точка да изплатят малко от ипотеката си, ако имат заделени пари“, казва Анхел Талавера, ръководител на отдела за европейски икономически политики в Oxford Economics в Лондон.

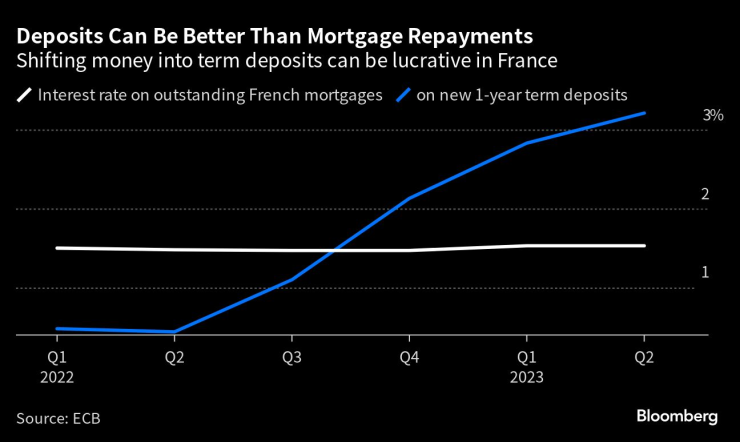

Влоговете може да са по-добри от изплащането на ипотечни кредити. Графика: Bloomberg LP

Влоговете може да са по-добри от изплащането на ипотечни кредити. Графика: Bloomberg LP

Положението е различно в страни, където фиксираните лихви са по-обичайни. В Германия, например, повечето собственици на ипотечни кредити са заключили нивата на лихвите си за десет или повече години. Това означава, че повишаването на лихвата от ЕЦБ няма непосредствено въздействие и във време, когато бюджетите се свиват заради растящите цени, притесненията за жилищните заеми по-лесно могат да бъдат отложени във времето.

За хората със заделени средства влагането на пари в спестявания вместо в изплащане на евтини заеми е логичен ход. Спестовници във Франция имат средна лихва от над 3% по едногодишни банкови влогове и 2,6% в Германия.

Тези различни стимули имат голямо въздействие. През първите пет месеца на 2023 г. плащанията по ипотечни кредити във Франция, Германия и Нидерландия са намалели с общо 59,5 млрд. евро спрямо същия период година по-рано, сочат публикувани данни. За сметка на това те са нараснали с 8,9% в Италия, Португалия и Испания. Данните са приблизителни и са получени след изваждането на коригирани нетни кредитни потоци от общата сума на отпуснатите заеми.

„Когато лихвите растат, хората в Германия обикновено не изплащат заемите си, защото могат да спечелят повече от влог, отколкото от това, което плащат за ипотечния си кредит с фиксиран лихвен процент. Това виждаме сега“, коментира Валерия Дингер, преподавател по икономика, специализирана в банкирането, в университета в Оснабрюк.

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина  Няколко души пострадаха от мълния в увеселителен парк в Швеция

Няколко души пострадаха от мълния в увеселителен парк в Швеция  Украйна планира производство на ракети "Пейтриът": защо това е лоша идея?

Украйна планира производство на ракети "Пейтриът": защо това е лоша идея?  Путин призна: Преминаваме през труден период, обеща да се справи с предизвикателствата

Путин призна: Преминаваме през труден период, обеща да се справи с предизвикателствата  Рекордна температура от над 36 градуса измериха в Русе

Рекордна температура от над 36 градуса измериха в Русе