През следващите месеци се очаква глобалният процес на затягане на паричната политика да започне да се пренася по-бързо върху лихвените проценти в нашата страна, с което да повлияе за ограничаване на кредитната активност, наред със започнатия от БНБ процес на увеличение на минималните задължителни резерви от средата на тази година. Вероятността за материализация на кредитния риск остава значителна в краткосрочен план. За това предупреждава централната банка в най-новото си издание „Банките в България“, което анализира състоянието на банковия сектор от април до юни.

Способността за обслужване на задълженията може да отслабне, което да доведе до нарастване на необслужваните кредити и на разходите за обезценки на банките. Глобалната тенденция към повишение на лихвените проценти ще повлияе върху финансовото състояние на кредитополучателите, пише в анализа на БНБ.

Централната банка отчита промените в икономическата среда, която е повлияна от енергийните цени, рисковете от проблеми във веригите за доставки и очакваното забавяне на външното търсене.

Рисков профил на банковата система

Кредитните институции следва да се придържат към консервативна политика при осъществяване на кредитната си дейност, към своевременно и адекватно провизиране и към капиталово планиране, съветва БНБ.

През второто тримесечие на тази година банковата система продължи да осъществява дейността си в условията на икономическа несигурност и относително висока инфлация. Независимо от това, темповете на нарастване на потребителските цени постепенно се забавят, което, в съчетание с повишаването на доходите, се отразява благоприятно върху динамиката на крайното потребление.

Рискове за качеството на активите

В централната банка констатират, че засега глобалният процес на затягане на паричната политика се пренася бавно върху лихвените равнища в България. В условията на висока ликвидност в банковата система лихвените проценти по депозитите не се променят чувствително на фона на нарастването на лихвените нива в еврозоната. Повишение на лихвените проценти по заемите е налице при фирмите в резултат от нарастването на референтните индекси на междубанковия пазар в еврозоната, който се използва широко при ценообразуването на експозициите към корпоративния сектор.

При лихвените проценти по кредитите за домакинства засега не се наблюдава затягане на условията за финансиране.

В периода от април до юни слабо намалява обемът на необслужваните експозиции при разнопосочни изменения в отделните сегменти на кредитния портфейл – отписвания в сектора на домакинствата и увеличение на лошите заеми за бизнеса.

Рискове за доходността

От април до юни кредитната активност в страната се запазва висока, особено при заемите за домакинства. Бързото нарастване на кредитните обеми се отразява положително върху лихвените приходи на банковия сектор. Увеличението на нетния лихвен доход е в основата на повишението на показателите за доходността на кредитните институции, наред с по-ниските разходи за обезценки.

Независимо от наблюдаваните в краткосрочен план положителни ефекти върху доходността, продължителните периоди на висока кредитна активност създават предпоставки за увеличение на задлъжнялостта и акумулиране на кредитен риск в баланса на банковата система.

Рискове, свързани с капиталовата позиция и с ликвидността

Наличието на солидна капиталова позиция е от съществено значение за поддържането на устойчивостта на банковия сектор. Текущите равнища на капиталовите съотношения са значително над минималните регулаторни изисквания и изискванията за капиталови буфери.

Качество на активите

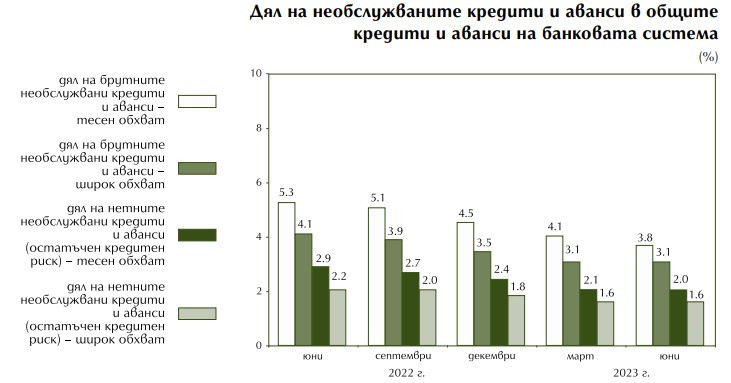

През второто тримесечие на 2023 г. брутният кредитен портфейл на банковата система нарасна с по-висок темп (3,7%) в сравнение с отчетения през първото тримесечие на тази година (2,8%). Лошите заеми намаляват, но с по-нисък тримесечен темп, отчитат в БНБ.

Делът на брутните необслужвани кредити в брутния кредитен портфейл се понижава и в края на юни е 4,5% (при 4,7% в края на март). Подобряването на качеството на активите през второто тримесечие се дължи на дейностите по събиране на вземания, отписвания и продажби на кредити.

Брутните необслужвани кредити и аванси намаляват спрямо края на март с 19 млн. лв. (0,5%) и в края на юни са 4,1 млрд. лв. За същия период общият размер на брутните кредити и аванси в широкия обхват се понижава със 771 млн. лв. (0,6%) до 131 млрд. лв., а в стеснения обхват е отчетено нарастване с 6,4 млрд. лв. (6,3%) до 108 млрд. лв.

По данни на БНБ, делът на лошите заеми в брутните кредити и аванси на база широк обхват в края на юни е 3,1%, а на база стеснен обхват – 3,8% (при съответно 3,1% и 4,1% в края на март).

Нетните необслужвани кредити и аванси (след приспадане на присъщата им обезценка), представляващи остатъчния кредитен риск в банковите баланси, през второто тримесечие се увеличават с 15 млн. лв. (0,7%). В края на юни нетните необслужвани кредити в стеснения обхват достигат 2,1 млрд. лв., като този остатъчен кредитен риск е изцяло покрит от капитала, превишаващ капиталовите изисквания и буферите. Представен в широкия и в стеснения обхват, делът на нетните необслужвани кредити и аванси края на юни е съответно 1,6% и 2%.

Намалението на размера на необслужваните кредити и аванси в банковата система е съпроводено от спад на присъщата им обезценка и съответно – на общата натрупана обезценка. В края на юни общата натрупана обезценка на кредитите и авансите (в стеснения обхват) достигна 3,3 млрд. лв. – с 33 млн. лв. (1%) по-малко спрямо края на март. Степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка възлезе на 49,6% (при 50,2% в края на март).

Източник: БНБ

Източник: БНБ

Какво ще бъде времето в понеделник?

Какво ще бъде времето в понеделник?  Никола Цолов с четвърта победа във Формула 2

Никола Цолов с четвърта победа във Формула 2  Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България

Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България  "Войната" по пътищата взе три жертви за последните 24 часа

"Войната" по пътищата взе три жертви за последните 24 часа  Всички зони за къпане във Варненска област са с отлично качество

Всички зони за къпане във Варненска област са с отлично качество  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Без дипломация, моля, ние сме американци

Без дипломация, моля, ние сме американци  Европейските оръжейни компании са пред нов фронт от проблеми

Европейските оръжейни компании са пред нов фронт от проблеми  AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай  Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност  Ford наема отново инженери, тъй като AI не се справя с качеството

Ford наема отново инженери, тъй като AI не се справя с качеството

Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора  Mercedes поиска от служителите си повече работа за... без пари

Mercedes поиска от служителите си повече работа за... без пари  Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те  Zeekr 7GT: Тествахме китайската представа за премиум

Zeekr 7GT: Тествахме китайската представа за премиум  Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти

Цените на част от храните продължават да спадат

Цените на част от храните продължават да спадат  Морален казус: Таксиметров шофьор засне младо момиче в София, пусна я в интернет

Морален казус: Таксиметров шофьор засне младо момиче в София, пусна я в интернет  БАБХ е иззел шест тона от фалшивото масло, плъзнало у нас

БАБХ е иззел шест тона от фалшивото масло, плъзнало у нас  Инцидент с атракцион в Антоново: Баща и дете паднаха от люлка на панаир

Инцидент с атракцион в Антоново: Баща и дете паднаха от люлка на панаир  Божанов: Управляващите си играят с огъня

Божанов: Управляващите си играят с огъня

преди 2 години До: nkavrakov1982 в момента в САЩ се засилват foreclosures или на бълг. казано листване на имот за продажба поради необслужване на ипот. кредит. Вече има и много имоти, които свалят сериозно продажбената си цена. Като цяло комбинацията от висока инфлация и замръзнали доходи направо смазва домакинствата и всеки търси спасение. Има и още нещо, в момента хората на ръководни позиции, които могат да бъдат заменени лесно се съкращават, това е тенденцията в корпоративния свят. отговор Сигнализирай за неуместен коментар

преди 2 години Лихвите по кредитите за жилища в САЩ удариха 8%-нива невиждани от 25 години /четвърт вече век насам!/. отговор Сигнализирай за неуместен коментар

преди 2 години До: rattenРано или късно и това ще стане, както в цял свят. През 2017 не помня да е имало такова затягане на фискална политика от централни банки ... то всъщност от десетилетия не е имало. Трябва да си голям фантазьор, ако смяташ, че това няма да засегне и нас. Явно и ти си от онези, които доходът им зависи от това пазарът да върви нагоре и хората да купуват имоти, поради страх от инфлация, тъй като няма (не знаят) в какви други алтернативни активи да инвестират. отговор Сигнализирай за неуместен коментар

преди 2 години До: ratten, Ако беше почнал да четеш от 2008, щеше сам да си отговориш на въпроса. Хубавото е, че човек когато е чел малко, има желанието да пита и да се образова. Започнатото вдигане на лихви по цял свят, изтегляне на ликвидност, свиване на промишлено производство и износ не те ли навеждат на определени мисли. Който е чел и видял какво се случва след изброеното си прави изводи за предстоящото, което впрочем само от брокери, строители и инвеститори се отрича. :) отговор Сигнализирай за неуместен коментар

преди 2 години До: nkavrakov1982 защо се ядосваш на някви залязващи "бизнеси", като кредитните посредници или каквито са там. Ясно, е че понзи схемата наречена имотен сектор, инвестиция, мечтания дом защита срещу инфлацията и какво ли още не е към края си. Аз само препоръчвам на инвестор да отразяват коректно икономическата обстановка в целия свят. Аз ли да напиша например, че Нокия обяви съкращения на 14 000 души по-рано днес? Или това, че Майкрософт трябва да платят 30 млрд долара просрочени данъци в САЩ. отговор Сигнализирай за неуместен коментар

преди 2 години До: nkavrakov1982 а имотите? имотите ще падат ли? че от 2017-та те чета и чакам отговор Сигнализирай за неуместен коментар

преди 2 години *** да продължава да слуша платените статии от Тихомир Тошев и "Кредит Център",които всички сайтове,телевизии,медии пробутват за стабилност на лихвите и как България била рая на ниските лихви/хората да теглят кредити? ,само да кажа пак Тошето ,какво казва пред служителите си -"За банките ,или добро или нищо ,защото те ни хранят",това са неговите цитати пред служителите на Кредит център,така че и да има промени до последно ще тече манипулация отговор Сигнализирай за неуместен коментар