През следващите тримесечия затягането на паричната политика в еврозоната ще започне да ограничава кредитната активност, като пренасянето му върху лихвените проценти по кредитите в България ще се ускори, включително под влияние на обявеното от Българската народна банка (БНБ) увеличение на задължителните минимални резерви от средата на 2023 г. Това би смекчило ефектите, които продължителните периоди на висок кредитен растеж създават по отношение на задлъжнялостта и акумулирането на кредитен риск в баланса на банковата система. Тази прогноза направи централната банка в най-новото си издание „Банките в България“, което анализира състоянието на банковия сектор през първото тримесечие на тази година.

Банковият регулатор очаква кредитните институции да се придържат към консервативна политика при кредитирането, към своевременно и адекватно провизиране и към капиталово планиране, което отчита развитието на рисковете в икономическата среда.

Засега глобалният процес на затягане на паричната политика се пренася относително бавно върху цената на финансирането в България. Под влияние на високата ликвидност на банковата система и текущите силно отрицателни стойности на реалните лихвени проценти кредитната активност в страната се запазва висока, особено в сегмента на кредитите за домакинства.

Рискове за доходността

От анализа на БНБ се разбира, че в краткосрочен план бързото нарастване на кредитните обеми се отразява положително върху лихвените приходи на банковия сектор. Увеличението на нетния лихвен доход е в основата на повишението на показателите за доходността на банките, като допълнителна роля имат приходите от такси и комисиони, както и по-ниските разходи за обезценки.

През първото тримесечие на тази година обемът на необслужваните експозиции се понижава в резултат на отписвания и продажби на лоши заеми за бизнеса. От БНБ предупреждават, че в непосредствен план кредитният риск е изострен, като делът на кредитите във фаза 2 по МСФО 9 се запазва на относително високи равнища.

Влияние за това оказват колебанията на енергийните цени, рисковете от проблеми във веригите за доставки и очакваното забавяне на външното търсене. В анализа на БНБ се посочва, че способността за обслужване на задълженията може да отслабне, което да доведе до нарастване на необслужваните кредити и на разходите за обезценки. Върху финансовото състояние на кредитополучателите може да повлияе и тенденцията към повишение на лихвените проценти.

Рискове за ликвидността

Наличието на солидна капиталова позиция е от съществено значение за поддържането на устойчивостта на банковия сектор. По данни на БНБ текущите равнища на капиталовите съотношения са значително над минималните регулаторни изисквания и изискванията за капиталови буфери.

Независимо от това, от БНБ съветват банките да управляват ликвидността си в съответствие с високата степен на несигурност и вероятността от изменения в обема и структурата на депозитите, породени от неблагоприятни промени във финансовото състояние на предприятията и домакинствата.

Качество на активите

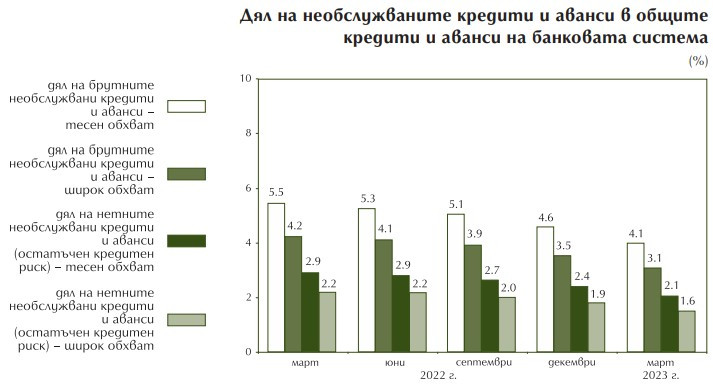

През първото тримесечие кредитният портфейл на банковата система расте с темп, близък до този за периода октомври-декември на 2022 г. Същевременно продължава низходящата динамика в дела на необслужваните кредити по институционални сектори, а нивото на покритие на лошите заеми с обезценка се подобрява. В брутния кредитен портфейл на банковата система през периода общият дял на брутните необслужвани кредити намалява и в края на март 2023 г. e 4,7% при 5,2% в края на декември 2022 г.

За качеството на активите благоприятно влияние оказват дейностите по събиране на вземания, отписвания и продажби на кредити. Спрямо края на декември 2022 г. брутните необслужвани кредити и аванси намаляват с 328 млн. лв. (7,4%) и в края на март са 4,1 млрд. лв.

Нетните необслужвани кредити и аванси (след приспадане на присъщата им обезценка) се понижава с 211 млн. лв. (9,3%) на фона на нарастването на общия обем на нетните кредити и аванси.

Присъщата обезценка на необслужваните кредити и аванси в банковата система намаля поради наблюдавания спад в техния размер. В резултат на това през периода намаление отбелязва и общата натрупана обезценка на кредитите и авансите (в стеснения обхват) – с 92 млн. лв. (2,6%), до 3,4 млрд. лв.

Същевременно степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка се повишава до 50,2% (при 49,2% в края на декември 2022 г.).

Източник: БНБ

Източник: БНБ

Времето във Варна на 28 юни 2026

Времето във Варна на 28 юни 2026  Груповата фаза на Мондиала приключи! Вижте всички 1/16-финали

Груповата фаза на Мондиала приключи! Вижте всички 1/16-финали  Честваме паметта на светите безсребърници Кир и Йоан, и на свети Сергий Магистър

Честваме паметта на светите безсребърници Кир и Йоан, и на свети Сергий Магистър  Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?  Кои са най-опасните храни на крак през лятото

Кои са най-опасните храни на крак през лятото  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR  продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR

продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR  продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

Ford наема отново инженери, тъй като AI не се справя с качеството

Ford наема отново инженери, тъй като AI не се справя с качеството  Историята се повтаря в Америка, част 4

Историята се повтаря в Америка, част 4  Историята се повтаря в Америка, част 3

Историята се повтаря в Америка, част 3  Историята се повтаря в Америка, част 2

Историята се повтаря в Америка, част 2  Историята се повтаря в Америка, част 1

Историята се повтаря в Америка, част 1

Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти  Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър  Citroën превърна C3 Aircross в подводница на колела

Citroën превърна C3 Aircross в подводница на колела  Изненада: Ford оглави класация за качество

Изненада: Ford оглави класация за качество

Рецептата Dnes: Рулца от пушена сьомга с крема сирене

Рецептата Dnes: Рулца от пушена сьомга с крема сирене  Меси продължава да пише история с Аржентина

Меси продължава да пише история с Аржентина  Заловиха голямо количество от опасния фентанил на АМ "Тракия"

Заловиха голямо количество от опасния фентанил на АМ "Тракия"  САЩ пак атакуваха Иран, а Тръмп предупреди: Ще спрем да бъдем разумни

САЩ пак атакуваха Иран, а Тръмп предупреди: Ще спрем да бъдем разумни  Как Русия е проникнала в iPhone на дисидент с помощта на забранена израелска технология

Как Русия е проникнала в iPhone на дисидент с помощта на забранена израелска технология