По-добре късно, отколкото никога - фраза, която често се използва при ненавременни действия и акции. Централните банки обаче едва ли ще може да използват това оправдание за закъснялата си реакция към инфлацията, която вече дава отражение и свива покупателната способност на домакинствата и активността на предприятията.

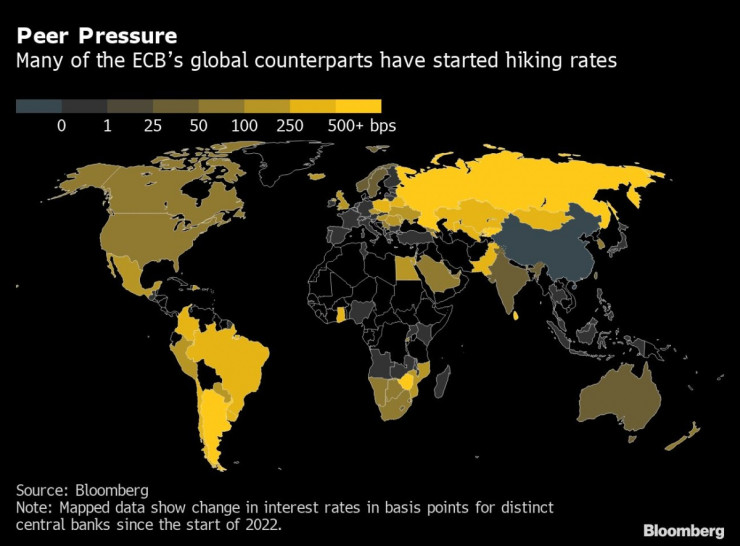

В последните седмици няколко от големите централни банки се раздвижиха и затегнаха паричната си политика, изправени не само пред устойчиво високите цени, но и пред несигурността, породена от войната в Украйна, и допълнителното влошаване на веригите на доставка.

Английската централна банка (АЦБ) продължи серията си лихвени повишения, започнала още през декември, и миналия четвъртък одобри поредното покачване на цената на кредитите от 25 базисни пункта (б.п.).

Федералният резерв на САЩ отговори на очакванията и прие най-голямото лихвено повишение от 22 години насам в размер на 50 базисни пункта, а към момента пазарите се подготвят за последващи такива ходове. Във връзка с въздействието на инфлацията върху домакинствата гуверньорът Джером Пауъл каза, че е "много неприятно". "Ако сте нормален спестовен човек, вероятно нямате... твърде много допълнителни пари...за харчене и това моментално удря разходите ви за хранa... за бензин и други такива неща. Затова разбираме болката", допълни Пауъл по време на пресконференция.

Той обясни, че към момента лихвено повишение от 75 б.п. "не се обсъжда активно".

По всяка вероятност Европейската централна банка (ЕЦБ) също ще започне да се раздвижва, за да не изостане в тенденцията. Няколко представители на европейския регулатор вече намекнаха, че е възможно да има лихвено увеличение през юли, когато се очаква да бъдат прекратени покупките на нетни активи по старата програма на банката APP.

Изчакването още два месеца обаче може да доведе до закъсняла реакция, обвинения за каквато отдавна тегнат над Фед.

Според стратега по облигационни пазари Мохамед ел-Ериан централната банка на САЩ има проблем с доверието с финансовите пазари и със страната заради инфлацията.

"Фед има проблем с доверието с американците и затова гуверньорът Джером Пауъл избра в началото на своята пресконференция да се обърне към гражданите", заяви Ел-Ериан, цитиран от Bloomberg, според когото има нарастващ конфликт и с пазарите.

Той смята, че Фед няма да си възвърне доверието, докато не постъпи така, както ЕЦБ направи миналата седмица - а именно да признае защо инфлационните прогнози са били грешни толкова дълго време и какво може да се подобри в тяхното изчисление.

Експертът критикува централната банка и за направения намек относно по-агресивно затягане на паричната политика. "Не можеш да се появиш по телевизията, да говориш за цялата несигурност и тогава да отхвърлиш конкретен ход - 75 б.п. Към момента не знаем достатъчно за пътя на инфлацията, че да отхвърлим конкретни ходове на паричната политика", смята Ел-Ериан.

Ситуацията за ЕЦБ е малко по-сложна, тъй като икономиката на еврозоната е изправена пред възможно забавяне, придружено от войната в Украйна, която чука на вратата на блока.

"ЕЦБ говори уверено, но няма нужда да прави чак такива ходове", смята Агнрес Белаш, главен стратег за Европа в Baring Investment Services Limited. "Руската инвазия в Украйна забавя икономиката, някои компании намаляват продукцията заради поскъпналите енергоносители. Затова всякакво затягане от ЕЦБ вече ще се активира в забавяне", смята Белаш.

Европейският регулатор е единственият сред големите централни банки - с изключение на Япония и Швейцария, изправени пред далеч по-ниска инфлация - който не е предприел ходове по затягане на паричната политика.

лю

лю

Позицията на аутсайдер на банката бе още по-ясно очертана през последните дни, когато Австралия одобри първото си лихвено повишение от над десетилетие и то по-голямо от очакваното, а регулаторът в Швеция също повиши цената на кредитите.

Отцепването от ятото ястреби* обаче може да подложи ЕЦБ на още повече изпитателни погледи, особено като се вземат предвид предишните грешки при паричната политика в Европа през 2008 и 2011 г., пише Bloomberg.

Доколко закъсняла може да бъде реакцията на ЕЦБ, Фед и другите големите централни банки ще покажат данните, които предстои да бъдат публикувани в следващите дни. Тази седмица ще стане ясно с колко се е ускорила инфлацията в редица страни, сред които Германия, Франция, Испания, САЩ, Русия и други.

Очакванията са покачването на цените да е останало устойчиво високо на ниво от 8,5% през март в САЩ и над 18% в Русия.

Освен това няколко централни банкери - сред които гуверньорът на ЕЦБ Кристин Лагард и на Германската централна банка (Бундесбанк) Йоахим Нагел - ще направят изказвания, които може да дадат повече яснота как смятат да подходят финансовите институции към икономическите рискове.

Ето какво конкретно ще следим през следващите дни:

Понеделник ще започне с данни за Япония, където ще бъде публикуван индексът на мениджърите по поръчките (PMI) за услугите през април, както и докладът от последното заседание на Японската централна банка (ЯЦБ). Същия ден ще стане ясно какъв е бил търговският баланс на Китай през миналия месец. Франция също ще публикува статистиката за износа и вноса си през март, а в еврозоната ще бъде публикуван индексът за инвеститорските нагласи за май. Предстоят изказвания на централни банкери, включително на Рафаел Бостич от Федералния резерв на САЩ и на Майкъл Сандърс от Английската централна банка (АЦБ).

Във вторник ще стане ясно нараснали ли са разходите на домакинствата в Япония през март, какви са били бизнес нагласите в Австралия през април и свили ли са се продажбите на дребно през първото тримесечие. В Италия ще има данни за промишленото производство, докато в еврозоната се очаква да бъде публикуван индексът за инвеститорските нагласи на ZEW. Гуверньорът на Германската централна банка (Бундесбанк) Йоахим Нагел ще направи изказване, заедно с представителите на Фед Рафаел Бостич, Джон Уилямс, Кристофър Уолър и други.

Средата на седмицата ще започне с данни за инфлацията при потребителските и производствените цени в Китай през април. Данни за покачването на цените се очакват още в Германия и САЩ. Същия ден ще направят изказвания гуверньорът на Европейската централна банка (ЕЦБ) Кристин Лагард и на Бундесбанк Йоахим Нагел. Организацията на страните износителки на петрол (ОПЕК) и нейните съюзници, носещи общото название ОПЕК+, ще проведе заседание. Очакват се да бъдат публикувани традиционните данни за щатските резерви на суров петрол. Руската централна банка ще публикува доклада от заседанието на комисията по парична политика.

В четвъртък ще стане ясно как се е представила английската икономика през първото тримесечие, нараснало ли е промишленото производство и какъв е бил търговският баланс на страната през март. В Швейцария ще има данни за производствените цени, като такива се очакват и в САЩ, заедно с ежеседмичните данни за промените в броя молби за помощи при безработица. Русия ще публикува данни за търговския си баланс през февруари.

Последният ден от седмицата ще започне с данни за ценовия индекс на вноса и износа на Южна Корея и за брутния вътрешен продукт (БВП) на Хонконг през първото тримесечие. В Европа се очаква статистика за покачването на потребителските цени във Франция и Испания. Освен това ще стане ясно нараснало ли е промишленото производство на Стария континент през март. Заместник-гуверньорът на ЕЦБ Луис де Гиндос ще направи изказване, заедно с члена на борда на банката Изабел Шнабел. В САЩ се очаква официална статистика за ценовия индекс на вноса и износа, а Русия ще публикува данни за потребителската инфлация през април.

* Централните банкери, които смятат, че инфлацията е много по-голям бич за икономиката от бавния ръст и следователно рядко гласуват за намаление на лихвените проценти, носят нарицателното "ястреби", а тези, които са предразположени да гласуват за намаляване на лихвените проценти и за стимулиране на икономиката, са „гълъби“ - б. а.

Европа бере първите горчиви плодове от догматичното вкопчване в електромобилите

Европа бере първите горчиви плодове от догматичното вкопчване в електромобилите  Китай инвестира в чужбина с най-бързия темп за последните 8 години

Китай инвестира в чужбина с най-бързия темп за последните 8 години  Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам

Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам  Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие

Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие  Министърът на земеделието на Украйна е задържан по обвинение в корупция

Министърът на земеделието на Украйна е задържан по обвинение в корупция

В "Опорни хора" на 27 април от 18:30 ч. говорят Михаил Миков, Николай Василев, Миглена Кунева

В "Опорни хора" на 27 април от 18:30 ч. говорят Михаил Миков, Николай Василев, Миглена Кунева  Май се очертава приказен за няколко зодии, не бива да прекаляват с разходите

Май се очертава приказен за няколко зодии, не бива да прекаляват с разходите  Младите българи, които влязоха в "30 под 30": България има потенциал

Младите българи, които влязоха в "30 под 30": България има потенциал  Змии плъзнаха в Старозагорско, доброволец извади една изпод ламперия, спаси ѝ живота

Змии плъзнаха в Старозагорско, доброволец извади една изпод ламперия, спаси ѝ живота  С човек по-малко "Ботев" (Враца) обърна "Пирин" с 2:1

С човек по-малко "Ботев" (Враца) обърна "Пирин" с 2:1

Мачовете по телевизията днес, 27 април

Мачовете по телевизията днес, 27 април  Боксьор изневери на порнолъвица седмица след годежа им + СНИМКИ

Боксьор изневери на порнолъвица седмица след годежа им + СНИМКИ  Кю Пи Ар разби Лийдс с 4:0 и върна Лестър във Висшата лига

Кю Пи Ар разби Лийдс с 4:0 и върна Лестър във Висшата лига  Стамен Белчев готви огромна изненада за ЦСКА - Левски

Стамен Белчев готви огромна изненада за ЦСКА - Левски

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR  продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR

продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR  продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR

продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR  продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

Ан Хатауей: Преструвах се, че ми харесва да целувам по 10 актьора!

Ан Хатауей: Преструвах се, че ми харесва да целувам по 10 актьора!  Зендая издаде кои рокли са хит за пролетта

Зендая издаде кои рокли са хит за пролетта  5 начина да облекчите хемороидите през бременността

5 начина да облекчите хемороидите през бременността  Как да разберете дали партньорът ви крие нещо от вас?

Как да разберете дали партньорът ви крие нещо от вас?  Тест: Коя част от тялото измивате първо, разкрива личността ви

Тест: Коя част от тялото измивате първо, разкрива личността ви

преди 1 година Сегашната инфлация е лесен за разрешаване национален проблем. Два часа след прекратяване на водещата причина e със спряло развитие на сегашната инфлация. Кратко за ситуацията: Държавата прилага лош метод за емитиране на пари. Финансовата грешка е водещата причина за щети. Неправилната политика сътворява инфлация. Централната банка няма капацитет за успешно противодействие срещу увеличение на цени. Същата е жертва на държавната финансова грешка. Правителството решава какво да се случи. Вариантите са два: Първи: Запазването на държавната финансова грешка създава нови щети и инфлация. Втори: Прекратяването на държавната финансова грешка премахва сегашната инфлация. отговор Сигнализирай за неуместен коментар

преди 1 година банкнотата е обезпечена със злато и всички активи на банката отговор Сигнализирай за неуместен коментар

преди 1 година Отговорът на ЦБ-тата не само че закъсня, но е и недостатъчен. Сега всички ние ще си платим вересиите на камарите огромни разходи, които бяха финансирани с печатаните през последните 10г. пари. И не това ще е най-лошото, то дори самото спиране на финансирането на разходите с печатане може да срине кулата от карти основана на печатането. отговор Сигнализирай за неуместен коментар