Добре дошли в това, което Goldman Sachs нарича „рефлационно отчаяние“. За монетарните власти и инвеститорите това ще бъде неприятно и вероятно дълго пътуване, пише колумнистката на Financial Times Кейти Мартин.

Смущаващото рестартиране се случи, защото се оказа, че инфлационният дракон все пак не е бил убит, въпреки че пазарите всъщност обявиха победа над него в края на миналата година.

Един силен месечен изблик на индекса на потребителските цени в САЩ може да се разглежда като случайност. Два изглеждат като небрежност. Но три поред, както имаме сега, е невъзможно да се обяснят. Фактът, че повишенията са малки и че това не е предпочитаната мярка на Федералния резерв за инфлацията, не е достатъчен, за да игнорира сигнала, особено в комбинация с последните изключително силни данни за продажбите на дребно в САЩ.

Големият залог за намаляване на лихвите от Фед - а той беше огромен - е мъртъв. В началото на 2024-та очакванията бяха за шест, може би седем понижения през годината. Това изглеждаше глупаво дори тогава, но се разпада по смиряващ начин. Сега пазарите калкулират едно, може би две.

Bank of America отложи прогнозата си за първото лихвено намаление на Фед от юни за декември - огромен период, който разкрива реалната възможност, че съкращенията може изобщо да не се случат тази година. Goldman Sachs, която някога беше в лагера на "петте съкращения", сега залага дори не на три, а на две, започвайки през юли, а не през юни. Цените на облигациите паднаха и повличат акциите надолу със себе си.

Как всички успяха да се увлекат толкова много от идеята, че ставките са напът към агресивно орязване? Определено изглежда, че е време за малко самоанализ от всички страни.

Основната причина е, че сме хванати в капана на старите начини на мислене, убедени, че инфлацията ще се върне към нещо, което се усеща като нормално ниво, и че централните банки ще побързат да се оттеглят в уютната среда на ниските лихвени проценти, които доминираха в ерата след финансовата криза от 2008 г., докато не настъпи епидемията от ковид, а после и войната в Украйна, а сега и в Израел. Реалността очевидно е по-сложна от това.

За известно време имаше ясна разделителна линия: пазарите многократно скачаха при признаци на потенциални лихвени съкращения, а централните банкери бързо ги потушаваха, напомняйки на инвеститорите за своя свещен дълг да държат инфлацията под контрол. Сякаш пазарите и монетарните власти бяха от две различни планети - разглеждайки едни и същи факти, но правейки коренно различни заключения.

За Жан Бойвен, бивш заместник-управител на Канадската централна банка и сега ръководител на BlackRock Investment Institute, допълнителни усложнения настъпиха на срещата на Федералния резерв за определяне на лихвените проценти през декември. След нея Фед задържа лихвите, но не даде отпор на нарастващите пазарни очаквания, че те ще започнат да падат бързо, и всъщност даде насоки, че ще ги намали три пъти през 2024 г.

„Напоследък централните банкери се държат повече като трейдъри“, казва Бойвен. „Те бяха наясно с несигурността, но казаха, че ще направят залог за безупречна дезинфлация...“

За да бъдем честни към инвеститорите в облигации, малцина искрено вярваха в седем лихвени понижения, по-вероятно в три или четири, с някои хеджове срещу наистина тежка рецесия. И от уважение към централните банкери трябва да кажем, че управлението на паричната политика през буря от шокове, включително замразени вериги за доставки и война в Европа, не е лесна задача.

Самоанализът започна. Английската централна банка (АЦБ), например, наскоро приключи преглед, ръководен от бившия председател на Фед Бен Бернанке, който заключи, че британските монетарни власти са демонстрирали „значителни недостатъци“, произтичащи от погрешно мислене, остарял софтуер и неясна комуникация. Фед вече също призна, че му отнема „по-дълго от очакваното“, за да укроти инфлацията.

Това е еликсир за политическите шарлатани, които искат да хвърлят вината за нарастването на инфлацията и спада на стандарта на живот на независимите централни банки, както и за инвеститорите, които искат да обвинят някого за грешните си пазарни решения.

Реалността е, че ето така изглежда зависимостта на лихвената политика от данните – днешната мантра на монетарните власти.

Централните банки са по-малко способни да дават на инвеститорите подробни насоки за това какво ще се случи по-нататък, защото те са също толкова повлияни от икономическите данни, колкото и всички останали. Те може никога повече да не постигнат мисията си да бъдат скучни през нашия живот. Докато деглобализацията, зеленият преход и по-големите фискални разходи (за отбрана например) продължават, инфлацията ще се люшка и ще провокира внезапни промени в позицията им. Всички ние трябва да се научим да живеем с преобръщащи се наративи и пазари, завършва Мартин.

-

Фед греши за това колко ниски трябва да бъдат лихвите

-

Пауъл: Фед ще изчака повече яснота при данните преди да започне да намаля лихвите

-

Видяхме ли повратна точка в централното банкиране?

-

Централните банки на големите икономики се готвят да понижат лихвите

-

Фед понижи очакванията си за броя на лихвените съкращения през 2025 г.

New Fortress Energy очаква нормализиране на цената на газа в края на десетилетието

New Fortress Energy очаква нормализиране на цената на газа в края на десетилетието  New Fortress Energy: Паузата за лицензите за LNG носи несигурност

New Fortress Energy: Паузата за лицензите за LNG носи несигурност  New Fortress Energy: Енергийният преход е труден заради инфраструктурата

New Fortress Energy: Енергийният преход е труден заради инфраструктурата  Строгите икономии, въведени от Германия, не проработиха преди. Няма да проработят и сега.

Строгите икономии, въведени от Германия, не проработиха преди. Няма да проработят и сега.  Източна Европа скоро ще изпревари по жизнен стандарт Юга

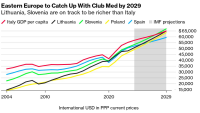

Източна Европа скоро ще изпревари по жизнен стандарт Юга

Бритни Спиърс финализира развода си със Сам Асгари

Бритни Спиърс финализира развода си със Сам Асгари  Премиерът Главчев посети СБАЛ по детски болести "Проф. Иван Митев"

Премиерът Главчев посети СБАЛ по детски болести "Проф. Иван Митев"  СЗО: Продоволствената ситуация в Газа се подобри, но остава рискът от глад

СЗО: Продоволствената ситуация в Газа се подобри, но остава рискът от глад  Клубната легенда Марко Ройс напуска "Борусия" (Д) в края на сезона

Клубната легенда Марко Ройс напуска "Борусия" (Д) в края на сезона  ЕЦБ даде положителна оценка на Закона за въвеждане на еврото в България

ЕЦБ даде положителна оценка на Закона за въвеждане на еврото в България

Стана ясно кой взима властта в ЦСКА

Стана ясно кой взима властта в ЦСКА  ЦСКА с голяма новина за Иван Турицов

ЦСКА с голяма новина за Иван Турицов  Фирма на любопитно име ще строи новата „Армия“

Фирма на любопитно име ще строи новата „Армия“  Еуфория в ЦСКА: Христо Стоичков става президент на клуба

Еуфория в ЦСКА: Христо Стоичков става президент на клуба

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 69900 EUR

продава, Двустаен апартамент, 48 m2 Варна, Трошево, 69900 EUR  продава, Тристаен апартамент, 68 m2 София, Толстой, 135932 EUR

продава, Тристаен апартамент, 68 m2 София, Толстой, 135932 EUR  продава, Тристаен апартамент, 68 m2 София, Надежда 2, 135932 EUR

продава, Тристаен апартамент, 68 m2 София, Надежда 2, 135932 EUR  продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR  продава, Многостаен апартамент, 110 m2 Стара Загора, Аязмото, 189000 EUR

продава, Многостаен апартамент, 110 m2 Стара Загора, Аязмото, 189000 EUR

В "Майчин дом" спасиха две жени с високорискови бременности

В "Майчин дом" спасиха две жени с високорискови бременности  Символите и основните черти на всяка зодия

Символите и основните черти на всяка зодия  20,30 евро е средната цена за нощувка на къмпинг в България

20,30 евро е средната цена за нощувка на къмпинг в България  Нинова за детската болница: Главчев срещу себе ли ще подава сигнал в ДАНС?

Нинова за детската болница: Главчев срещу себе ли ще подава сигнал в ДАНС?  Кремъл критикува Макрон и Камерън: Опасни думи, опасна тенденция

Кремъл критикува Макрон и Камерън: Опасни думи, опасна тенденция

преди 1 седмица САЩ имат ръст над 3% , ВПК има поръчки за години напред, енергийния сектор е в отлично здраве, няма за къде да бързат с намаляването на лихвите. ЕЦБ обаче е притисната да действа при една икономика в застой, въпроса е дали трябва, обезценка на еврото ще побутне малко индустрията, но петрола,газта, процесорите и тн се плащат в долари.... отговор Сигнализирай за неуместен коментар