Ако финансовите пазари са прави, основните лихви няма да останат високи само тази година, а може би завинаги, пише Ройтерс.

Завръщането на инфлацията означава, че ултраниските лихви са история. А пазарите сега отразяват сценарий, при който дори неутралните лихви, балансиращи икономиката в дългосрочен план, растат след отразяване на инфлацията, казват икономисти.

Трейдърите очакват лихвите в САЩ да бъдат около 4% в края на десетилетието – много над нивото от 2,6% в дългосрочните очаквания на централните банкери. Прогнозите за еврозоната са лихвите да бъдат около 2,5% - над нивото през по-голямата част от историята на блока.

Въпреки това правилното определяне на лихвите е огромно предизвикателство за централните банкери и инвеститорите – много икономисти смятат, че неутралният лихвен процент е по-нисък спрямо преди голямата финансова криза, но нямат единно мнение по това как да го изчислят, сегашното му ниво и дали расте.

Главният икономист на BNY Mellon Investment Management Шамик Дар, който смята, че неутралната лихва е нараснала, е „нервен, че това не е напълно ценово отразено на пазарите на акции и имоти“.

Ройтерс изследват пет фактора, които ще определят лихвите в дългосрочен план:

Плащане на сметката

Огромните инвестиции – независимо дали климатични, или за отбрана, и растящите лихви ще поддържат държавните заеми високи.

Икономистите обсъждат влиянието на растящия дълг, но някои очакват нуждите от по-високи разходи да повишат лихвите.

Бюджетните дефицити на развитите икономики от 5,6% от брутния вътрешен продукт (БВП) през 2023 г. бяха почти двойни спрямо нивото от 3% през 2019 г. и ще останат високи при 3,6% през 2029 г., изчислява Международният валутен фонд (МВФ).

Ръководителят на отдела по лихвите в Aviva Investors Ед Хъчингс казва, че по-високите дефицити ще повишат премията, която инвеститорите искат, за да държат държавни облигации.

Нарастването на производителността обаче се забавя, а потенциалният растеж се смята за слаб от двете страни на Атлантическия океан – фактори, които според икономистите свиват инвестициите.

„Това би довело до по-малко увеличение на неутралните лихви“, смята портфолио мениджърът на First Eagle Investment Management Идана Апио, бивш икономист във Фед.

Източник: Ройтерс

Източник: Ройтерс

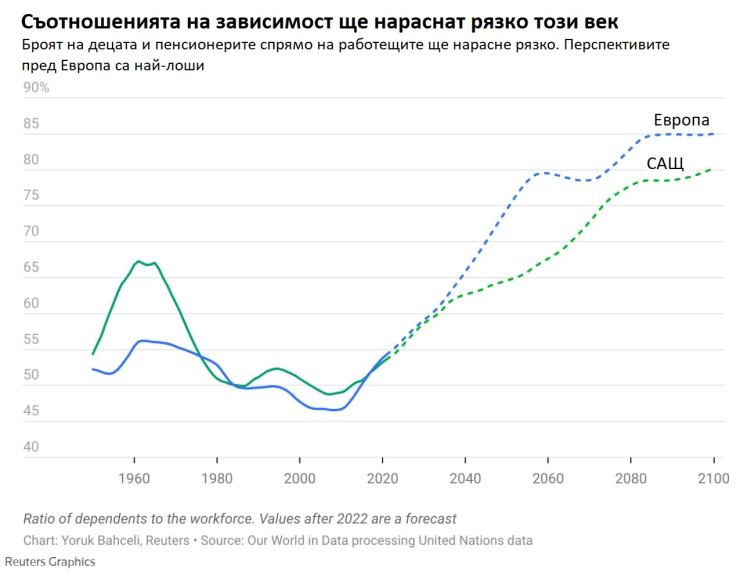

Застаряващо население

Демографията е една от най-големите несигурности, пред които са изправени дългосрочните лихви, казва Дар от BNY Mellon, бивш икономист в Английската централна банка (АЦБ).

Съществува консенсус, че прекомерните спестявания, особено преди пенсиониране в богатите страни, потиска лихвите.

Това може да продължи: 16% от световното население ще бъде над 65 години през 2050 г. спрямо 10% през 2022 г., прогнозира ООН. Това вероятно ще се усети най-силно в Европа.

Но съотношението на зависимите лица, включително пенсионерите, от работещите нараства. Това ще доведе до повишаване на лихвите, тъй като свързаните с възрастта разходи свиват спестяванията, твърдят икономистите Чарлз Гудхарт и Манодж Прадхан.

Запълването на недостига при пенсиите чрез заеми също би оказало натиск върху лихвите, казват от Nomura.

Източник: Ройтерс

Източник: Ройтерс

Нажежаване

Измерването на икономическото въздействие от климатичните промени е друго голямо предизвикателство.

Зеленият преход изисква огромни инвестиции, които биха могли да повишат лихвите, казва Изабел Шнабел от Европейската централна банка (ЕЦБ), сравнявайки мащаба, необходим за възстановяването на Европа след Втората световна война.

Физическото въздействие от климатичните промени крие риск и от по-висока инфлация и нестабилност на цените.

Те може да свият с до 17% глобалното производство до 2050 г. Щетите заплашват производителността и може да тласнат неутралната лихва по-ниско, се твърди в документ на ЕЦБ.

По-скъпата чиста енергия в крайна сметка може да намали инвестиционното търсене и следователно цените, казва МВФ.

Зорен Раде, ръководител на европейските икономически изследвания в хедж фонда Point72, нарича въздействието на климатичните промени върху лихвите „голям открит дебат“.

„Имаме негативни шокове, които по същество унищожават търсенето. Не е ясно дали това ще повиши неутралната лихва“, каза той.

Източник: Ройтерс

Източник: Ройтерс

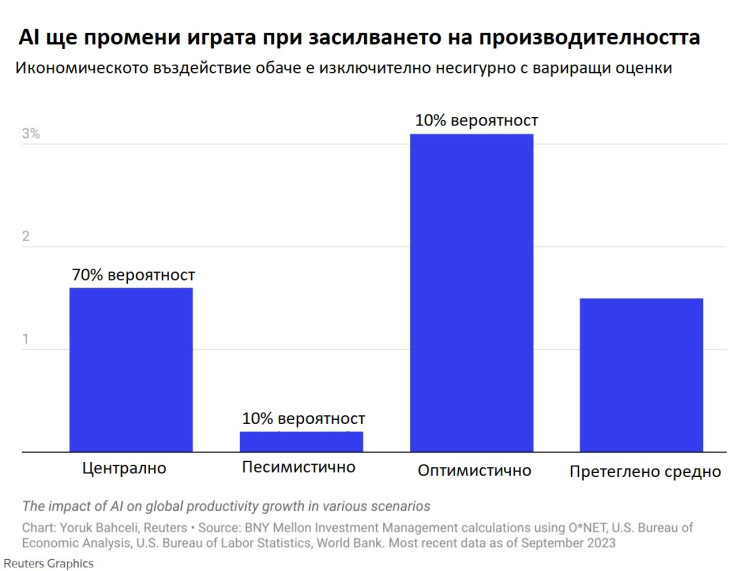

AI мания

Горещо се обсъжда доколко технологичната революция може да повиши производителността и цените.

Увеличаването на производителността, управлявано от изкуствения интелект (AI), може да засили икономическия растеж на САЩ с 0,4 пр.п. и с 0,3 пр.п. в други развити икономики до 2034 г., очаква Goldman Sachs. Той вижда натиск за повишаване на лихвите, особено ако приемането на AI е предварително заложено.

Ако въздействието на изкуствения интелект е равностойно на електричеството, растежът ще компенсира демографския натиск, смятат от Vanguard. Но и може да разочарова, ако е подобно на компютрите и интернет.

Източник: Ройтерс

Източник: Ройтерс

Нова реалност

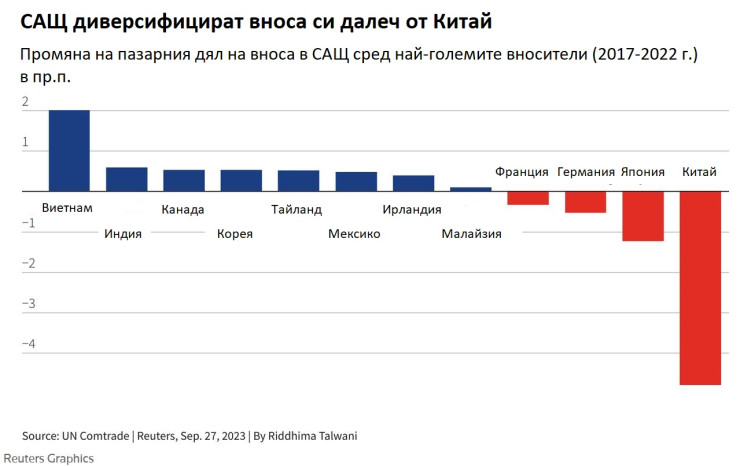

Пандемията от COVID-19, войните в Украйна и Газа и търговското напрежение между САЩ и Китай подсказват за по-високи рискове от шок в доставките занапред.

„Ако централните банки трябва да действат срещу тях..., това може средно да повиши и нивото на лихвите“, казва Раде от Point72.

Риск от по-високи проценти носи и тенденцията на friendshoring, при който западните държави и компании се стремят да търгуват повече със съюзници, а не с Китай.

„Всяко едно такова място, поради естеството на факта, че не е най-евтиното за производство, ще е по-инфлационно“, казва ръководителят на отдела за фиксирана доходност на Columbia Threadneedle Роман Гайзер.

Мексико, например, сега е най-големият вносител в САЩ.

Източник: Ройтерс

Източник: Ройтерс

Безплатна прожекция на "Един грам живот" на Международния ден на младежта във Варна

Безплатна прожекция на "Един грам живот" на Международния ден на младежта във Варна  Предстои слънчево затъмнение, което ще се види и в България

Предстои слънчево затъмнение, което ще се види и в България  Искат постоянно задържане под стража за петима младежи след жестокия побой и убийство в Пловдив

Искат постоянно задържане под стража за петима младежи след жестокия побой и убийство в Пловдив  С огромен успех завърши музикалния конкурс „Бъди звезда“ във Варна

С огромен успех завърши музикалния конкурс „Бъди звезда“ във Варна  Футболен национал на Уганда загина след нападение

Футболен национал на Уганда загина след нападение  продава, Къща, 471 m2 Варна област, м-т Ален Мак, 530000 EUR

продава, Къща, 471 m2 Варна област, м-т Ален Мак, 530000 EUR  дава под наем, Офис, 84 m2 Варна, Общината, 2000 EUR

дава под наем, Офис, 84 m2 Варна, Общината, 2000 EUR  продава, Двустаен апартамент, 54 m2 Варна, Завод Дружба, 155000 EUR

продава, Двустаен апартамент, 54 m2 Варна, Завод Дружба, 155000 EUR  продава, Четиристаен апартамент, 105 m2 Варна, Кайсиева Градина, 139500 EUR

продава, Четиристаен апартамент, 105 m2 Варна, Кайсиева Градина, 139500 EUR  продава, Къща, 110 m2 София, Доброславци (с.), 275000 EUR

продава, Къща, 110 m2 София, Доброславци (с.), 275000 EUR

Затегнете коланите в ракетата на Илон

Затегнете коланите в ракетата на Илон  Китай затвърждава лидерството на електромобилите, BYD изпреварва Tesla

Китай затвърждава лидерството на електромобилите, BYD изпреварва Tesla  Великите съперничества: Дилемата на монополите в тениса

Великите съперничества: Дилемата на монополите в тениса  Рецептата за успех в гастрономията: силна общност и пространство за развитие

Рецептата за успех в гастрономията: силна общност и пространство за развитие  Откъде е започнал шефът

Откъде е започнал шефът

Защо старт-стоп бутонът изчезва от новите коли

Защо старт-стоп бутонът изчезва от новите коли  Графити по цял свят разкриха Smart #2 преди премиерата му

Графити по цял свят разкриха Smart #2 преди премиерата му  Собственик на Hyundai Ioniq сам увеличи пробега и... багажника

Собственик на Hyundai Ioniq сам увеличи пробега и... багажника  Фасове в асфалта решават проблема с екологията

Фасове в асфалта решават проблема с екологията  BMW пусна реклами на екраните в колите си

BMW пусна реклами на екраните в колите си

Медведев: Позор е Япония да премълчава вината на САЩ за Хирошима и Нагасаки

Медведев: Позор е Япония да премълчава вината на САЩ за Хирошима и Нагасаки  Глобяват със 100 евро мъж, обиждал спасители и туристи на плажа във Варна

Глобяват със 100 евро мъж, обиждал спасители и туристи на плажа във Варна  Изненадващи удари подсказват: Иран се готви за продължителна война

Изненадващи удари подсказват: Иран се готви за продължителна война  Затвориха АМ "Тракия" в двете посоки заради големия пожар край Пазарджик

Затвориха АМ "Тракия" в двете посоки заради големия пожар край Пазарджик  "Ловци" на педофили, всичките непълнолетни, убили мъжа на Младежкия хълм в Пловдив

"Ловци" на педофили, всичките непълнолетни, убили мъжа на Младежкия хълм в Пловдив