В краткосрочен план засилването на кредитната активност може да окаже благоприятен ефект върху финансовия резултат на банковия сектор в България, но въпреки започналото подобрение в икономическата среда, несигурността от развитието на пандемията от COVID-19 остава значителна и е предпоставка за повишаване на кредитния риск.

За това предупреждава Асоциацията на банките в България (АББ) в тримесечното си издание с основни акценти върху икономиката и банковия сектор на България през третото тримесечие на тази година.

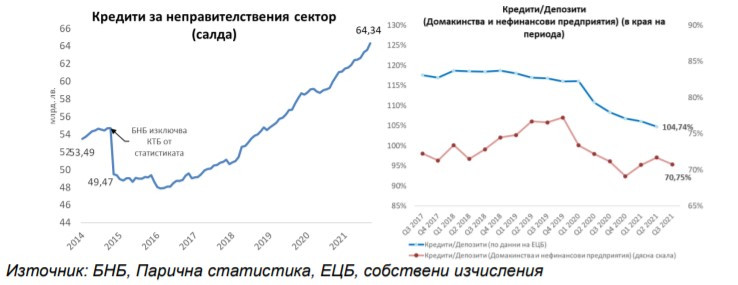

В своята Макроикономическа прогноза БНБ предвижда през 2021 г. годишният растеж на кредита за неправителствения сектор да се ускори до 7,3% главно под влияние на силното нарастване на кредита за домакинства.

Увеличаващото се търсене на потребителски и особено на жилищни кредити в условията на продължаващо възстановяване на икономическата активност ще допринасят за ускоряването на годишния растеж на кредита за домакинства. Влияние за това оказват и благоприятните перспективи за пазара на жилища, ниските лихвени нива и облекчаването на кредитните стандарти от страна на банките.

В периода 2022-2023 г. централната банка очаква растежа на кредита за бизнеса да следва плавна тенденция към ускоряване под влияние на прогнозираното нарастване на частните инвестиции и на търсенето от фирмите на банков ресурс за тези цели.

В края на септември общата сума на заемите за неправителствения сектор (фирми и домакинства), отчитани като салда, според паричната статистика на БНБ, се повишава със 7,3% на годишна база до 64,34 млрд. лв. от 62,66 млрд. лв. в края на юни 2021 г.

В края на третото тримесечие обемът на потребителските кредити, отчитани според статистиката на управление „Банков надзор“ на БНБ, възлиза на 14,04 млрд. лв., при 13,62 млрд. лв. за второто тримесечие и 12,82 млрд. лв. година по-рано.

Потребителските кредити бележат ръст от 9,5% на годишна база и 3,1% на тримесечна база.

Обемът на жилищните кредити се равнява на 15,2 млрд. лв., при 14,62 млрд. лв. в края на второто тримесечие на тази година. Ръстът е 3,9% на тримесечна и 14% на годишна база.

Спад на лошите заеми

В края на септември обемът на необслужваните кредити спада дo 3,2 млрд. лв. За сравнение през второто тримесечие той беше 3,273 млрд. лв.

Делът на лошите заеми средно за банковата система намалява до 4,34% от 4,58%, колкото беше в края на юни 2021 г.

В края на третото тримесечие техният дял при фирмите се понижава до 4,79% от 5% три месеца по-рано и към края на септември те възлизат на 1,873 млрд. лв.

Делът на необслужваните потребителски кредити спада до 6,17% от 6,43%.

В сегмента на жилищните кредити се отбелязва понижение до 335,9 млн. лв. от 360,2 млн. лв., в сравнение с второто тримесечие, докато необслужваните потребителски кредити са в размер на 866,6 млн. лв., спрямо 876,2 млн. лв. три месеца по-рано.

Към края на третото тримесечие степента на покритие на брутните необслужвани кредити и аванси в българската банкова система е на ниво от 68,2%, при 65,1% тримесечие по-рано. За сравнение степента на покритие за европейските банки по данни на ЕЦБ за второто тримесечие на 2021 г., е 42,95%.

Ръст на банковата печалба

Нетната печалба на банките за деветмесечието възлиза на 1,091 млрд. лв., което представлява ръст от 55,6% на годишна база. Влияниe въpxy финaнcoвия peзyлтaт нa бaнĸoвaтa cиcтeмa oĸaзвaт yвeличeният темп на ĸpeдитиpaнe, paзмepът нa нeтния лиxвeн дoxoд и по-високият нeтен дoxoд oт тaĸcи и ĸoмиcиoни. Положителният финансов резултат се дължи и на пoвишeнaтa бизнec aĸтивнocт, ниcĸитe лиxвeни пpoцeнти, по-ниските paзxoди зa oбeзцeнĸи и нaчиcлeни пpoвизии, както и yпpaвлeниeтo нa ĸaчecтвoтo нa ĸpeдитния пopтфeйл.

Ръстът на активите на банковия сектор в края на третото тримесечие на тази година е 13,4% на годишна база, като те достигат 132,65 млрд. лева. Общата сума на пасивите възлиза на 116,4 млрд. лв., а годишният ръст е с 15,7%.

Собственият капитал в баланса на банковата система нараства през третото тримесечие с 1,5% (247,2 млн. лв.) и в края на септември е 16,29 млрд. лв. За сравнение, в края на юни стойността му беше 16 млрд. лв.

Към края на септември размерът на общия нетен оперативен доход на банковата система се равнява на 3,28 млрд. лв., спрямо 3,11 млрд. лв. в края на третото тримесечие на миналата година. Ръстът е с 5,7% на годишна база.

Нетният лихвен доход на банките се повишава с 3,2% на годишна база (62,84 млн. лв.) и към края на септември 2021 г. възлиза на 2,036 млрд. лв.

Благодарение на възстановяването на икономическата активност, в края на третото тримесечие нетният доход от такси и комисиони отчита ръст от 19,2% на годишна база (145,4 млн. лв.) до 903,6 млн. лв. На тримесечна база нарастването е с 9,4%.

В края на септември приходите от такси и комисиони се покачват с 18,6% на годишна база (при 17,8% ръст на годишна база в края на юни) и възлизат на 1,078 млрд. лв. За същия период разходите за такси и комисиони се повишават с 16% на годишна база – до 174,3 млн. лв. (при 14,1% ръст на годишна база през второто тримесечие).

На тримесечна база приходите от такси и комисиони нарастват с 9,8%, а разходите – с 11,4%. При сравнението следва да се имат предвид резките спадове на нетния лихвен доход и на нетния доход от такси и комисиони през съответните тримесечия на 2020 г. заради отслабената икономическа активност, вследствие на предприетите мерки за ограничаване разпространението на коронавируса.

Оперативни разходи и обезценки

В банковата асоциация изчисляват, че кредитните институции правят по-малко обезценки спрямо година по-рано. Техният размер намалява с 37% на годишна база (231,9 млн. лв.) до 395,7 млн. лв., като в края на третото тримесечие на миналата година те бяха 627,62 млн. лв.

Ръст на спестяванията

Депозитите, привлечени от банките, продължават да нарастват и в края на септември общата сума на спестяванията достига 100,4 млрд. лв., като отбелязва годишен ръст от 11,8%, на фона на ниските лихвени проценти по депозитите. Прирастът на спестяванията е малко по-бавен в сравнение с отчетените 12,1% на годишна база към края на юни 2021 г.

В края на третото тримесечие депозитите на домакинствата нарастват с 10,9% на годишна база, при 11,6% годишен ръст в края на юни, и в края на септември са 64,51 млрд. лв.

Делът на сектор „Домакинства“ в общата сума на депозитите в системата е 64,3%.

Към 30 септември спестяванията на бизнеса се повишават с 10,8% на годишна база, при ръст от 12,9% в края на юни, като достигат 31,61 млрд. лв.

Лихвени нива

През третото тримесечие се наблюдава понижение на лихвените проценти в новите договори за жилищни кредити в левове, по потребителските кредити в евро, както и по фирмените кредити в евро спрямо предходното тримесечие.

Лихвените проценти по новите договори за депозити на домакинствата, които те сключваха с банките, се понижават, а тези за фирми бележат повишение в сравнение с второто тримесечие.

Космическият боклук е проблем на всички и приоритет за никого

Космическият боклук е проблем на всички и приоритет за никого  Образованието е приоритет само преди избори, а младите учители бягат от системата

Образованието е приоритет само преди избори, а младите учители бягат от системата  Проблемът на Азия със силния долар се простира далеч отвъд Япония

Проблемът на Азия със силния долар се простира далеч отвъд Япония  Байдън иска да вложи 11 милиарда долара във чипове, за да победи Китай

Байдън иска да вложи 11 милиарда долара във чипове, за да победи Китай  Макрон: Европа вече не може да разчита на САЩ за своята сигурност

Макрон: Европа вече не може да разчита на САЩ за своята сигурност

Путин планира визита в Китай през май

Путин планира визита в Китай през май  Екипажът на китайската мисия "Shenzhou-18" излетя към космическата станция "Тянгун"

Екипажът на китайската мисия "Shenzhou-18" излетя към космическата станция "Тянгун"  Побеля за нула време: Противоградовите ракети не спряха градушката над Стара Загора (+ВИДЕО)

Побеля за нула време: Противоградовите ракети не спряха градушката над Стара Загора (+ВИДЕО)  Късна емисия

Късна емисия  Пет мита за свалянето на килограми

Пет мита за свалянето на килограми

Голяма новина за Реал Мадрид

Голяма новина за Реал Мадрид  Красота, зрелище и осем гола на стадион "Ивайло" по повод 100 години Етър

Красота, зрелище и осем гола на стадион "Ивайло" по повод 100 години Етър  Радо Росенов е на финала на Европейското по бокс в Сърбия

Радо Росенов е на финала на Европейското по бокс в Сърбия  Щутгарт се кани да спре серията на шампиона Байер Леверкузен

Щутгарт се кани да спре серията на шампиона Байер Леверкузен

продава, Двустаен апартамент, 45 m2 София, Орландовци, 68000 EUR

продава, Двустаен апартамент, 45 m2 София, Орландовци, 68000 EUR  продава, Къща, 156 m2 Пловдив област, гр.Садово, 85000 EUR

продава, Къща, 156 m2 Пловдив област, гр.Садово, 85000 EUR  продава, Многостаен апартамент, 119 m2 Пловдив, Прослав, 150000 EUR

продава, Многостаен апартамент, 119 m2 Пловдив, Прослав, 150000 EUR  продава, Магазин, 120 m2 Варна, Бриз, 250000 EUR

продава, Магазин, 120 m2 Варна, Бриз, 250000 EUR  продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

Националната библиотека на Франция сложи под карантина книги, украсени с арсеник

Националната библиотека на Франция сложи под карантина книги, украсени с арсеник  Акциите на Meta се сринаха с 15%

Акциите на Meta се сринаха с 15%  Въпреки санкциите: Аниматори от Северна Корея работят по продукти на Запада и Япония

Въпреки санкциите: Аниматори от Северна Корея работят по продукти на Запада и Япония  Карди Би се показа като секси ученичка

Карди Би се показа като секси ученичка

преди 2 години Банките гледат да набутат колкото се може повече кредити на хората,преди палачинката да се е обърнала . отговор Сигнализирай за неуместен коментар