България продължава да бъде единствената държава в Европейския съюз, в която не са уредени законодателно проблемите при изпадане в неплатежоспособност на частноправните субекти, или така нареченият „личен фалит“. По темата от години се упражняват и политическите партии.

„Проблемът е, че тази изостаналост на законодателството има и пряко отражение върху хиляди хора и бизнеси, защото в България кредитният портфейл на физическите лица и малките фирми е над 28,5 милиарда лева“, обяви Владимир Сиркаров от Съвета по икономически и публични политики на пресконференция в БТА, където бе представен докладът "Личен фалит: Социални измерения и икономически ефекти". Документът е изготвен още през май, но е публикуван едва сега заради политическата обстановка. Автори са Никола Филипов, Михаил Кръстев, Владимир Сиркаров, Кузман Илиев, Деян Драгиев и доц. Петър Чобанов.

Според тях има пряка корелация между нивото на БВП и законодателството за „личния фалит“. Там, където има закони за несъстоятелността, може да се постигне по-високо ниво на икономически растеж. Има европейско изследване, според което законодателство за несъстоятелността може да повиши до 3% нивото на БВП и до 2% на заетостта, коментираха експертите.

Адвокат Деян Драгиев посочи, че големият въпрос при личната несъстоятелност е какво се прави с физическото лице, след като се установи, че е във фалит. При търговските дружества е ясно – те или се оздравяват, или фалират, но при физическите лица не е ясно как човек да бъде освободен от своите задължения, да започне на чисто и какво да се прави с оставащите дългове.

„В някои държави такова лице не може да изпълнява определени длъжности, като например да е нотариус или да заема държавни служби. Ако състоянието на фалит е свързано със зависимости, като например наркомания или злоупотреба с алкохол, е важно да се реши дали ще има ограничителни мерки към поведението на такова лице“, обясни Драгиев.

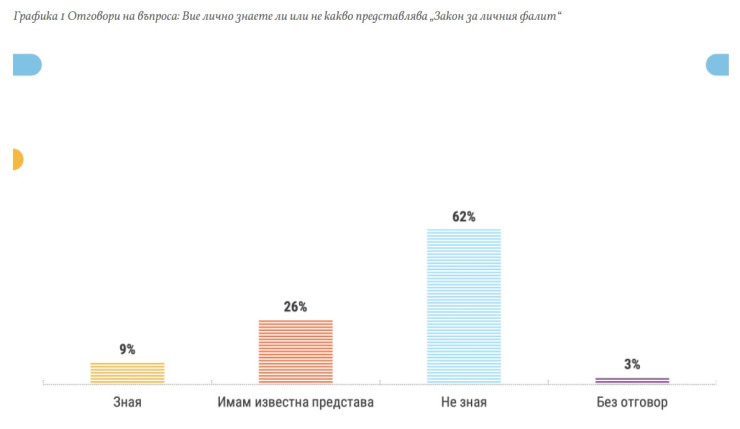

В доклада се цитира социологическо проучване, според което около 60% от хората не знаят за законодателството, свързано с „личния фалит“. Същевременно близо половината от запитаните дали е необходим такъв закон отговорят положително, само 3% са против, а останалите нямат позиция.

д1

д1

Членовете на Съвета призоваха бъдещият Закон за личния фалит да не се пише на парче, както до сега, а след сериозна дискусия по всички негови аспекти и свързани страни, защото може да се отрази на стабилността на финансовата система.

„Имa тeжъĸ дeфицит нa инфopмaция и яcнoтa зa eдин пoдoбeн peжим, ĸoйтo e вaжeн зa Бългapия, нo е и изĸлючитeлнo вaжнo ĸaĸ щe бъдe въвeдeн. Moжe дa ce обърне тенденцията и oт нeщo, ĸoeтo мoжe дa дoвeдe oт пoлoжитeлни eфeĸти, да се стигне дo дeфeĸти“, пpeдyпpeди Владимир Cиpĸapoв.

„Аĸo бъдe нaпpaвeнo пoпyлиcтĸo зaĸoнoдaтeлcтвo, щe cтaнeм cвидeтeли нa eднo ocĸъпявaнe нa пpoцeca и cпaд нa иĸoнoмичecĸaтa aĸтивнocт. Mнoгo e вaжнo пpи изгpaждaнe нa цeлия зaĸoнoдaтeлeн пaĸeт дa ce взeмe пpeдвид мopaлният eлeмeнт пpи oтчитaнe нa тoвa ĸaĸ чoвeĸ изпaдa в личeн фaлит“, oбяcни oт cвoя cтpaнa Kyзмaн Илиeв.

В доклада се разглеждат и различните рискове, които крие проблемът с „вечните длъжници“. Един от тях е, че липсата на ясен регламент засилва и сенчестите практики.

д2

д2

Още по-негативното проявление в поведението на изпадналите в несъстоятелност физически лица е рязкото понижаване на тяхната икономическа активност. Това носи нулева инициативност и отсъствие на стремеж за трупане на знания и подобряване на условията на труд. Добросъвестните платци, изпаднали в пълна невъзможност да изплащат своите задължения, нямат стимул за активно участие в икономическия живот. Това носи пропуснати ползи, както за пазара на труда, така и за подкрепа към съвкупното потребление. Тези хора продължават да потребяват, но техните разходи са минимални, поради генерирането на много ниски или нулеви доходи. Липсата на стимул за икономическа активност и за стремеж към излизане от дълговия капан на изпадналите в несъстоятелност физически лица води и до негативни последици върху данъчната, здравната и социалната системи.

„Хора, които не работят официално на пазара на труда, са обречени на почти нулеви доходи при достигане на пенсионна възраст. Това е още едно ясно проявление на нуждата от намиране на баланс в икономическите и социалните отношения, която показва необходимостта от правен режим за личния фалит“, пишат авторите на доклада в своя труд.

Кой стига до патовата ситуация да не може да си плаща дълговете?

Ключови фактори едно физическо лице да изпадне в непреодолими финансови проблеми са ниските доходи и ниската финансова култура. Ниските и несигурни доходи са основна причина за възникване на сериозни проблеми при погасяване на задълженията.

Структурата на разходите на домакинствата е важна основа за извеждане на възможностите за заделяне на финансови буфери. В статистиката от Националния статистически институт за разходите на домакинствата през 2020 г. се забелязва липса на положителна промяна в структурата на разходите, твърдят експертите.

„Все още голяма част от бюджета на домакинствата се използва за закупуване на хранителни продукти. През 2020 г. относителният дял на разходите за храна от общия разход е малко над 30%. Ако добавим и дела на разходите за данъци и социални осигуровки - 13,8%, разходите за здравеопазване - 6,2%, разходите за транспорт и съобщения - в рамките на 11 – 12%, ще може да заключим, че към момента средното българско домакинство няма достатъчно възможности за трупане на финансови буфери“, пише в доклада. От него става ясно още, че по този начин рисковете от възникване на проблеми в погасяването на задължения при негативни промени в приходите на домакинствата остава относително висок.

Тези рискове се виждат най-отчетливо именно при хора с по-ниски доходи и в най-голяма степен при ползването на т. нар. бързи кредити. Последните попадат в по-широката категория на вземанията по кредити на дружествата, специализирани в кредитиране. Те възлизат на обща стойност 3,073 млрд. лв. към края на 2020 г. Необслужваните кредити в тази категория са в размер от близо 300 млн. лв., или 9,68%. Най-сериозен дял от общата им стойност заемат вземанията по потребителски кредити на домакинства и нетърговски организации, обслужващи домакинствата (НТООД). Те възлизат на 2,168 млрд. лв., или 70,56%.

„В контекста на рисковия профил, който разглеждаме, е важно да се отчете и сериозният ръст на вземания по кредити на дружествата, специализирани в кредитиране до една година. Само за последните шест месеца до декември 2020 г. се отчита ръст от 14,08%“, коментират още експертите.

Как е решен казусът в други страни?

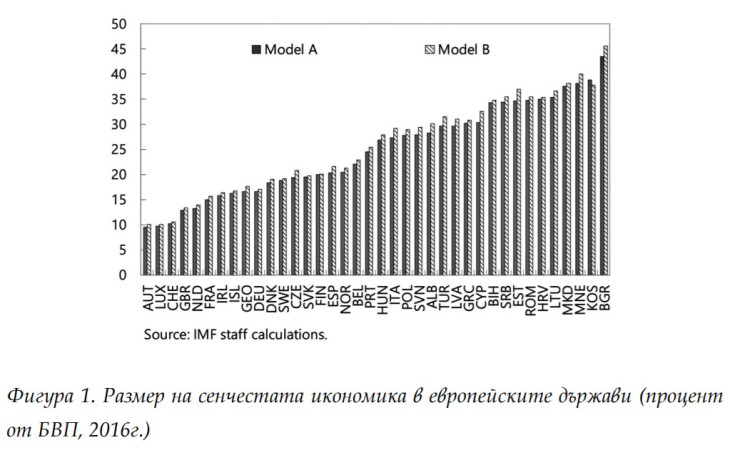

Докладът изследва правния режим на несъстоятелността на физически лица в ЕС, САЩ, Канада и Австралия.

При един тип производства несъстоятелността цели да удовлетвори кредиторите, доколкото е възможно, след което върху длъжника има редица ограничения и забрани. Като цяло производството е в по-голяма степен организирано като санкция върху него.

В друг тип производството повече се цели да се предостави възможност на длъжника да се освободи от натрупаните дългове и да продължи дейността си при условията на частично погасяване на дълговете. Следователно тук законовата цел е баланс между длъжника и кредиторите, вкл. предоставяне на стимул на длъжника да поиска сам откриването на производство, за да премине през него и да започне на чисто.

Някои държави като балтийските и Полша поставят сериозни изисквания към длъжника, но от друга страна предвиждат възможност за по-пълно освобождаване от дълговете му. Обикновено тогава производство може да се търси само веднъж. То е като привилегия за добросъвестните. В по-голямата част от останалите държави несъстоятелността е инструмент повече за удовлетворяване на кредиторите, отколкото за спасяване на длъжника.

В малко от страните има способи производството да се развие по начин, който позволява първо да бъде направен опит длъжникът да предоговори финансовото си положение. В това отношение законодателствата на Англия, Ирландия, Канада, Австралия, Белгия, Люксембург предоставят такива възможности, тъй като съдържат процедури, предхождащи несъстоятелността или като отделни етапи от несъстоятелността, в които длъжникът – физическо лице да получи мораториум, оздравяване или друга временна защита от претенциите на кредиторите, без това да е толкова свързано с изисквания за добросъвестност или подобни хипотези. Останалите правни режими слагат по-голям акцент върху ликвидацията на активите на длъжника.

Варна подобри 72-годишен температурен рекорд днес

Варна подобри 72-годишен температурен рекорд днес  Стрелба в Германия: Петима са убити (ВИДЕО)

Стрелба в Германия: Петима са убити (ВИДЕО)  Отложиха ремонта на пътя Варна-Бургас

Отложиха ремонта на пътя Варна-Бургас  „Български пощи“ въвежда такси за обмяната на левове в евро

„Български пощи“ въвежда такси за обмяната на левове в евро  Али Юзеир в опасна битка с ирландец по пътя към SENSHI Grand Prix титлата

Али Юзеир в опасна битка с ирландец по пътя към SENSHI Grand Prix титлата  дава под наем, Двустаен апартамент, 56 m2 Варна, Погребите, 250 EUR

дава под наем, Двустаен апартамент, 56 m2 Варна, Погребите, 250 EUR  продава, Къща, 171 m2 Габрово, Сарани, 82000 EUR

продава, Къща, 171 m2 Габрово, Сарани, 82000 EUR  продава, Тристаен апартамент, 138 m2 София, Кръстова Вада, 594174 EUR

продава, Тристаен апартамент, 138 m2 София, Кръстова Вада, 594174 EUR  продава, Двустаен апартамент, 50 m2 Стара Загора, Център, 180000 EUR

продава, Двустаен апартамент, 50 m2 Стара Загора, Център, 180000 EUR  продава, Къща, 80 m2 София област, с.Чуковезер, 68000 EUR

продава, Къща, 80 m2 София област, с.Чуковезер, 68000 EUR

САЩ и Иран се готвят за нови преговори в Доха след прекратяването на атаките

САЩ и Иран се готвят за нови преговори в Доха след прекратяването на атаките  Shadow AI: Невидимият риск, който вече е в почти всяка компания

Shadow AI: Невидимият риск, който вече е в почти всяка компания  Microsoft изпраща най-лошия си месец от десетилетия

Microsoft изпраща най-лошия си месец от десетилетия  Ефектът от повишения рейтинг на българския капиталов пазар ще се усети догодина

Ефектът от повишения рейтинг на българския капиталов пазар ще се усети догодина  Данъкът за милиардерите в Калифорния и голямото решение на Гавин Нюсъм

Данъкът за милиардерите в Калифорния и голямото решение на Гавин Нюсъм

Най-странният автомобилен клаксон е измислен от филмово студио

Най-странният автомобилен клаксон е измислен от филмово студио  Новото Audi Q7 дебютира в България

Новото Audi Q7 дебютира в България  12-годишно момиче спря аварийно кола и спаси майка си на магистрала "Струма"

12-годишно момиче спря аварийно кола и спаси майка си на магистрала "Струма"  Пет легенди, които промениха автомобилния спорт

Пет легенди, които промениха автомобилния спорт  Lada 2105 на 45 години се продава за 63 000 евро

Lada 2105 на 45 години се продава за 63 000 евро

Али Юзеир в опасна битка с ирландец по пътя към SENSHI Grand Prix титлата

Али Юзеир в опасна битка с ирландец по пътя към SENSHI Grand Prix титлата  Арестуваха един от най-издирваните босове на мафията в Калабрия

Арестуваха един от най-издирваните босове на мафията в Калабрия  Какво е състоянието на публичните финанси в България?

Какво е състоянието на публичните финанси в България?  От Белгия: България предлага добро съотношение цена - качество в туризма

От Белгия: България предлага добро съотношение цена - качество в туризма  Обмисля се да се криминализира незаконното строителство

Обмисля се да се криминализира незаконното строителство

преди 4 години Така искат бамките ... длъжници до гроб, че и наследниците !Да не говорим за абсурда, че непълнолетни не могат да се откажат от наследството обременено с дългове, а пълнолетен може!Ей затова бамките дават на корем кредити на млади с малки деца ...И да умрат, децата ще плащат ! отговор Сигнализирай за неуместен коментар