След седмици на спекулации за това дали намаляването на лихвените проценти и нова серия покупки на активи са на дневен ред инвеститорите се надяват, че срещата на ръководството на Европейската централна банка в четвъртък ще даде ясен сигнал за облекчаване на паричната политика.

На фона на търговската война между САЩ и Китай, която продължава да нанася удар по европейския износ, и очакванията за понижаване на лихвите от Федералния резерв на следващата среща на ръководството му на 30-31 юли, пазарите залагат на свиване на лихвите от ЕЦБ през септември.

Ето някои въпроси, които вълнуват пазарите дни преди срещата на централната банка, обобщени от Ройтерс.

Какво можем да очакваме в четвъртък?

Икономисти, допитани от Ройтерс, очакват ЕЦБ да промени насоките си към облекчаване на паричната политика и да намали лихвите по депозитите на банките през септември.

„В отговор на слабия растеж и все още потиснатата инфлация ЕЦБ вероятно ще коригира насоките през юли и ще обещае да запази лихвите на „настоящото или по-ниско“, а не само на „настоящото" ниво“, посочва икономистът на Berenberg Флориан Хенсе.

Облигационните пазари също залагат на свиване на лихвите през септември и по всяка вероятност ще се взривят, ако не получат такъв сигнал.

Това означава ли че за свиване на лихвите през юли не може и дума да става?

Изчакването до септември ще даде на ЕЦБ допълнително време да осъществи пакет от мерки за парични облекчения, посочват анализатори. Актуалните икономически прогнози на централната банка също са насрочени за този месец, а тя обикновено гледа да синхронизира въвеждането на по-значими промени с тях.

Въпреки това не трябва да се изключват изненади през юли. ЕЦБ може да поиска да изпревари подобен ход от страна на Федералния резерв, който ще доведе до поевтиняване на долара и поскъпване на еврото, което на свой ред ще удари износа и ще натежи върху инфлацията.

Противопоставяне на поскъпването на еврото, а не намаляването на разходите по заемите, ще е основната причина за свиване на лихвите, посочи наскоро източник на Ройтерс. Също така за други експерти скорошните по-благосклонни изказвания на някои от „ястребите“ в ЕЦБ са сигнал за понижение през юли.

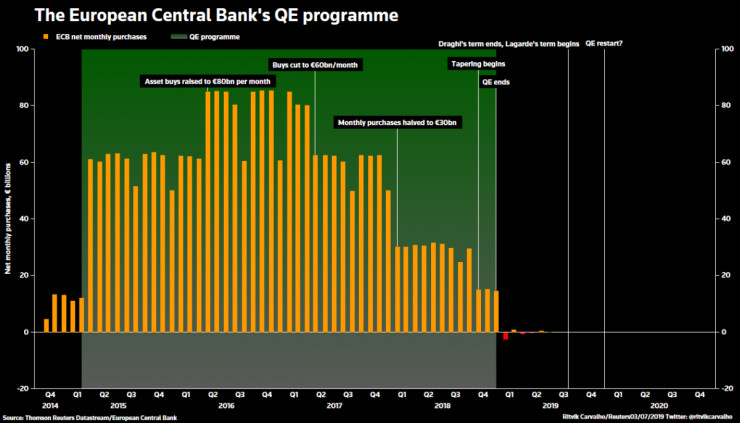

Готви ли се ЕЦБ за завръщане на количествените улеснения?

Някои банки са убедени в това и проучват възможностите за фини настройки на европейските закони, за да се отвори път за нови покупки на активи.

На фона на кампанията си за изкупуване на държавни облигации през последните години ЕЦБ почти достигна ограничението си да не притежава повече от една трета от дълга на дадена държава. Банката обаче може да заобиколи това свое самоналожено правило, лишавайки централните банки от правото им на глас в случай на преструктуриране на дълг, се казва в скорошен доклад.

ройтерс

ройтерс

Има ли Марио Драги мнение за Кристин Лагард като негова наследница начело на ЕЦБ?

Отиващият си ръководител на Международния валутен фонд Кристин Лагард бе избрана за наследница на управителя на ЕЦБ Марио Драги, чийто мандат завършва през октомври.

След като според някои критици Лагард няма достатъчно опит за този пост, представители на ЕЦБ, сред които и Беноа Кьоре, защитиха нейната номинация, определяйки я като „уникално квалифицирана“.

Драги по всяка вероятност ще повтори тази позиция. По всяка вероятност той ще бъде попитан и за това дали евентуалното въвеждане на нов пакет от мерки за облекчаване малко преди оттеглянето му няма да „върже ръцете“ на неговия наследник.

За пазарите по-смекчената политика на ЕЦБ ще продължи и при управлението на Лагард, която в миналото е подкрепяла количествените улеснения. Нейният избор бе посрещнат с подем на облигационните пазари и увеличаване на очакванията за намаляване на лихвите.

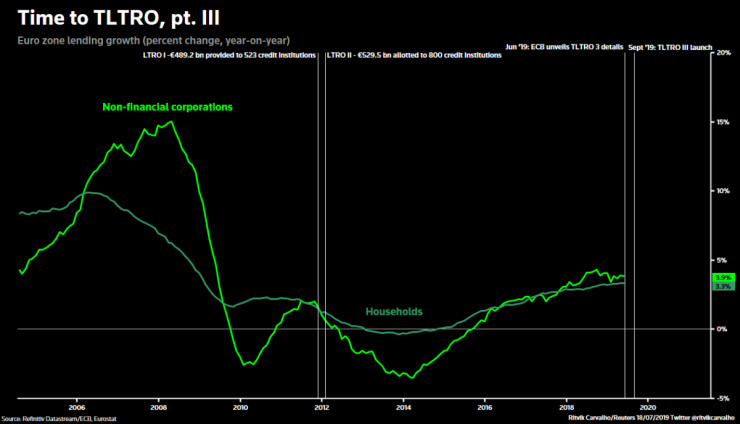

Може ли ЕЦБ да ускори програмата TLTRO-3?

Промяната в политиката на ЕЦБ спомогна за стабилизиране на пазарните очаквания за инфлацията, но те продължават да са много ниски.

ЕЦБ може да предложи по-щедри условия за плана си за многогодишни заеми в опит да стимулира ценовия и икономически растеж.

В рамките на новата си програма за Целеви операции по дългосрочно рефинансиране (TLTRO), представена през юни и очакваща започване на изпълнението си през септември, ЕЦБ ще отпуска кредити на банките при лихви с 0,10 процентни пункта над своята лихва по депозитите от -0,4%, реално плащайки им да вземат парите ѝ.

„Това, което виждаме през последните два месеца е, че глобалните рискове пред растежа се увеличават и е налице повече несигурност, откъдето идва и натискът за предприемане на повече действия по отношение на TLTRO“, посочва Джеймс Роситър, ръководител на звеното за глобални макро стратегии към TD Securities.

ройтерс

ройтерс

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива  Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина

преди 6 години Европейската централна банка (ЕЦБ) запазва грешния начин за работа и това е същественият причинител за възникващи щети в еврозоната.Правителството на държавите от еврозоната взимат дългове за да противодействуват на щети от грешния начин за работа на ЕЦБ.Сега ЕЦБ прилага занижена лихва, за да намали правителствени щети от допусканата грешка и за нетрайно отлагане на катастрофална европейска криза.Ако ЕЦБ работеше по правилен начин, държавите от еврозоната нямаше да имат сегашните дългове.Спасението на държавите от еврозоната от нови щети е възможно, когато ЕЦБ работи по правилен начин. отговор Сигнализирай за неуместен коментар