Две полски банки спряха продажбата на ипотечни кредити с плаваща лихва, като на практика циментираха върховите лихвени равнища в ново предизвикателство за собствениците на жилища в страната, пише Bloomberg.

BNP Paribas Bank Polska, шестият по големина кредитор в страната от гледна точка на активи, „временно спира“ жилищните заеми с плаваща лихва от тази седмица и вместо това ще продава само ипотечни кредити с лихви, фиксирани за пет или десет години. ING Bank Slaski, четвъртата по големина банка, предприе същия ход през декември.

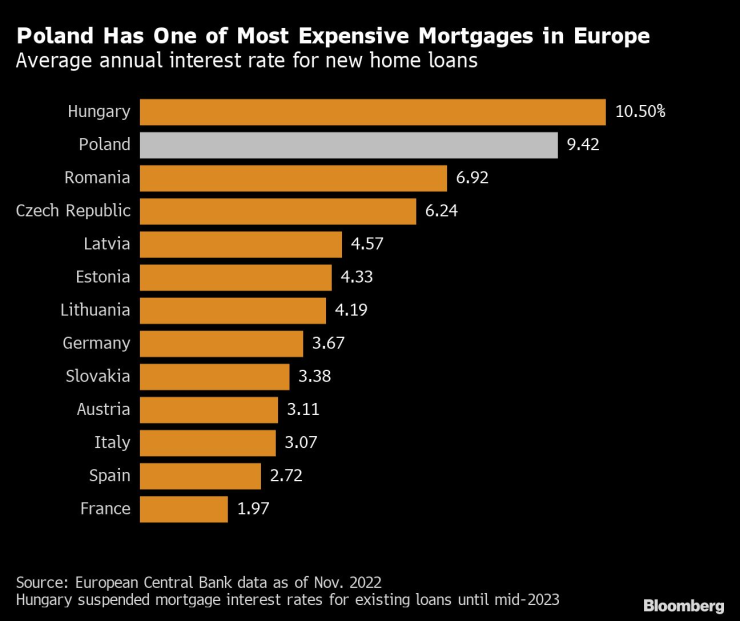

Лихвите по ипотечните кредити в Полша са сред най-високите в ЕС след най-агресивното затягане на паричната политика в историята на страната с цел овладяване на инфлацията. Но сега потребителите може да бъдат блокирани на тези високи нива, точно когато се очаква разходите за финансиране да започнат да намаляват.

Полша има едни от най-скъпите ипотечни кредити в Европа. Графика: Bloomberg LP

Полша има едни от най-скъпите ипотечни кредити в Европа. Графика: Bloomberg LP

След като официалната лихва нарасна с 665 базисни пункта преди по-малко от година, вноските в някои случаи се увеличиха над два пъти, а продажбите на нови жилищни заеми се сринаха с близо 50% миналата година. За да смекчи проблема, правителството на полския премиер Матеуш Моравецки предложи мораториуми върху ипотечните кредити, който ще остане в сила през 2023 г.

Пазарните цени сега създават очаквания за първи понижения на лихвите към края на тази година. PKO Bank Polski очаква централната банка да понижи лихвите с 50 базисни пункта. Най-големият кредитор в страната не е коментирал плановете си за ипотечните кредити с плаваща лихва.

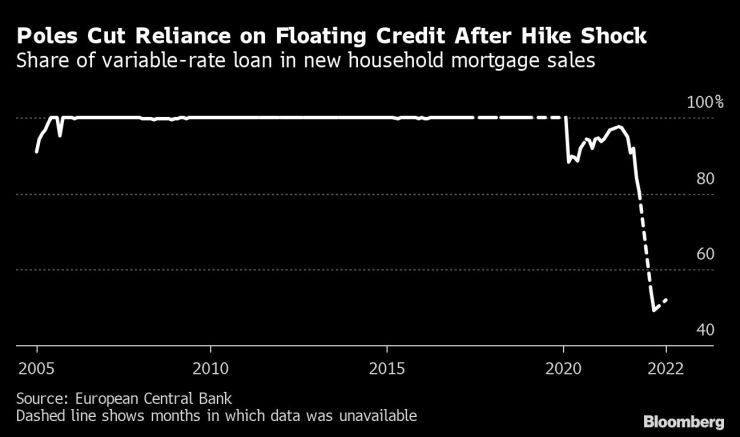

Поляци, притеснени от повишаването на лихвите, започнаха да избират заеми с фиксиран лихвен процент или дори да изтеглят съществуващи ипотеки от договори с плаваща лихва. В резултат на това делът на заемите с плаваща лихва в новите продажби намаля с около 50% миналата година, след като беше най-преобладаващият договор за финансиране над десет години, сочат данни на Европейската централна банка.

Дял на заемите с плаваща лихва в продажбите на нови ипотечни кредити на домакинствата. Графика: Bloomberg LP

Дял на заемите с плаваща лихва в продажбите на нови ипотечни кредити на домакинствата. Графика: Bloomberg LP

Но фиксираните лихви сега може да се превърнат в капан за изпитващите затруднения купувачи на жилища в страната, много от които пострадаха от продажбите на деноминирани в швейцарски франкове заеми преди финансовата криза.

„Банките са изправени пред някои предизвикателства за репутацията си, тъй като ограничават предлагането си, когато лихвите достигат връхна точка“, коментира Лукаш Яншак, анализатор в Erste Group Bank. „Но клиентите научиха болезнен урок и може да приемат малко по-високи лихви“, допълва той.

Ипотечни кредити с променлива лихва вероятно ще продължат да бъдат предлагани, но на по-малка група клиенти, които могат да управляват риска, отбелязва анализаторът.

Както BNP, така и ING заявиха, че отново ще предлагат заеми с плаваща лихва, след като страната въведе нов бенчмарк за междубанково кредитиране – процес, който се очаква да се осъществи в идните две години. Банките не дават точна времева рамка кога отново ще разширят предлагането си на ипотечни кредити.

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива  Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина

преди 3 години Цената на имотите по света пада и това е абсолютно вярно. Причината е, че през последните 8 години, ние раздухме огромен жилищен балон, а цените, както в Европа, така и в България са трикратно надценени и жилищата стават абсолютно непосилни за покупка от едно обикновено семейство. Това заяви пред Euronews Bulgaria проф. Красимир Петров от Ohio State University. отговор Сигнализирай за неуместен коментар