Златото убедително излезе от диапазона, в който бе заключено от началото на това десетилетие, достигайки рекорд от 2195 долара за тройунция по-рано този месец. И макар увеличението на покупките от Китай да е вероятната причина, то някои от по-конвенционалните фактори, движещи цената на благородния метал, също започват да реагират подобаващо. Очакват се нови рекорди, пише колумнистът Маркъс Ашуърт в материал за Bloomberg.

Китай диверсифицира държавните си резерви със злато през по-голямата част от последното десетилетие, въпреки че данните за активността на Пекин са непълни. Това дали страната продължава да трупа количества при рекордните цени е големият въпрос, но въпреки това апетитът на богатите китайци изглежда незасегнат.

Цената на златото за тройунция. Графика: Bloomberg LP

Цената на златото за тройунция. Графика: Bloomberg LP

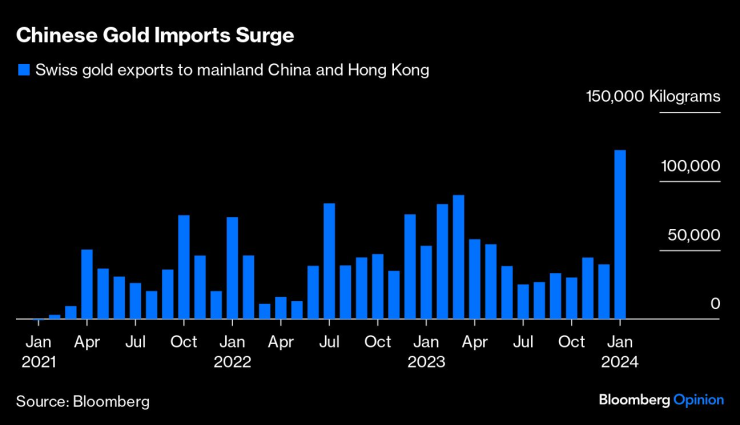

Физическият износ на злато за Китай от Швейцария почти се утрои през януари, показват данни на Швейцарската федерална митническа служба. Това показва, че китайците търсят убежище за парите си в най-древната форма на финансова сигурност след трудния период за сектора на недвижимите имоти и фондовия пазар.

Има обаче и други признаци, че търсенето на злато се ускорява на по-широка основа. Анализатори на Societe Generale съобщиха за рекордни месечни потоци от фонд мениджъри в злато през февруари на стойност 11,3 млрд. долара. Златните фючърси на COMEX отчитат най-голямото увеличение на нетни нови дълги позиции от пет години през последните две седмици, въпреки че експозицията остава далече от рекорда за отворени позиции при 426 хил. договора сега спрямо 550 хил. към края на 2019 г.

Швейцарският износ на злато към континентален Китай и Хонконг. Графика: Bloomberg LP

Швейцарският износ на злато към континентален Китай и Хонконг. Графика: Bloomberg LP

Намаляването на държаните активи от свързаните със златото борсово търгувани фондове (ETF) остава странно. Те обикновено следят цената на златото доста близо, но синхронът им намаля значително от края на 2022 г. Февруари бе деветият пореден месец на отлив от подкрепени с физическо злато ETF-и, като от началото на годината са продадени количества за 5,7 млрд. долара. Въпреки това отливът не може да настигне шеметното търсене на централните банки, което надминава 1000 тона годишни покупки две поредни години.

Представянето на златото – или по-скоро липсата на такова – през последните години озадачаваше анализаторите. Конвенционалната логика би предполагала нови рекорди в цената, когато Федералният резерв на САЩ започна своята огромна програма за пандемични парични стимули. Но последвалият пик на инфлацията, воден отчасти от поскъпването на енергийните цени, бе придружен от разпадане на корелацията на златото с други класове активи. Растящите лихвени проценти би трябвало да са лоша новина за златото, а военните конфликти – добра, но реакцията бе минимална.

Според Крис Уотлинг, основател на консултантската компания Longview Economics, големите три исторически двигателя на цената на златото са долара, очакванията за инфлацията и прогнозите за лихвените проценти. И тези трите започват, макар и със закъснение, да се налагат отново.

От началото на ноември доларовият индекс е намалял с почти 4%, което прави златото по-евтино за покупка. Инфлацията се забавя стабилно от известно време, така че е трудно да ѝ дадем толкова голяма заслуга за скорошното покачване на цената на златото.

Експертният начин да се следи отношението на златото с паричната страна на икономиката е да се наблюдава доходността по облигации след коригиране спрямо инфлацията. Доходността по 10-годишните американски облигации, свързани с инфлацията, е намаляла с 20 базисни пункта до около 1,8% от средата на февруари. Намаляването на реалната доходност подчертава ралито на златото, тъй като слагането на пари в облигации става по-малко атрактивно. В същото време очакваните от фючърсните пазари лихвени понижения от Фед през втората половина на годината би трябвало да подкрепят по-високите цени на златото.

За феновете на златото неговата фундаментална привлекателност идва от контраста с валути, подкрепени от нищо по-съществено от разточителни правителства. Американският фискален дефицит, например, се очаква да нарасне следващото десетилетие, показват данни на бюджетната служба на Конгреса на САЩ. Съпътстващото увеличение на издаването на нов дълг ще е неумолимо, увеличавайки бичите настроения сред ентусиастите на благородния метал. И макар скорошните рекордни цени на биткойна да са предизвикани от пускането на спот ETF-ите в САЩ, то основният двигател на търсенето им е сходно пренебрежение към фиатните пари.

Вместо да се чудят дали китайските власти са купили или не още един камион със злато, инвеститорите имат някои по-съществени аргументи, за да прехвърлят парите си към благородния метал. Растящото геополитическо напрежение, шансовете за проблемни избори в няколко страни и все по-благоприятния икономически фон за златото би трябвало да поставят основите на нова порция поскъпвания.

Киношкола „Братя Люмиер“ с три награди от национален конкурс за късометражно кино

Киношкола „Братя Люмиер“ с три награди от национален конкурс за късометражно кино  Международният фестивал за улични изкуства с първо издание във Варна

Международният фестивал за улични изкуства с първо издание във Варна  Един загина, а 24 пострадаха във "войната" по пътищата за денонощие у нас

Един загина, а 24 пострадаха във "войната" по пътищата за денонощие у нас  Хороскоп за 30 юни 2026

Хороскоп за 30 юни 2026  Един човек загина, а петима пострадаха при пожари за денонощие у нас

Един човек загина, а петима пострадаха при пожари за денонощие у нас  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

К. Стойчев: Устойчивите региони се градят с наука, а не с краткосрочни политики

К. Стойчев: Устойчивите региони се градят с наука, а не с краткосрочни политики  Н. Митева: Електронните рецепти ограничиха употребата на антибиотици у нас

Н. Митева: Електронните рецепти ограничиха употребата на антибиотици у нас  Трафикът през Ормузкия проток намаля след нови атаки срещу кораби

Трафикът през Ормузкия проток намаля след нови атаки срещу кораби  Пакистан уби 29 екстремисти при нова ескалация по границата с Афганистан

Пакистан уби 29 екстремисти при нова ескалация по границата с Афганистан  За четвърта година Sunterra RE остава лидер във ВЕИ сектора

За четвърта година Sunterra RE остава лидер във ВЕИ сектора

Автомобилите на Renault след 2022 година получиха изкуствен интелект

Автомобилите на Renault след 2022 година получиха изкуствен интелект  Голямата грешка, която правят много шофьори в трафика

Голямата грешка, която правят много шофьори в трафика  Защо съвременните коли имат втора тръба на ауспуха

Защо съвременните коли имат втора тръба на ауспуха  Кризата във VW може да струва главата на шефа

Кризата във VW може да струва главата на шефа  Как да прочетете „здравния картон" на употребяван електромобил?

Как да прочетете „здравния картон" на употребяван електромобил?

Костадинов: Най-голямата европейска държава е Русия, ЕС не може без нея

Костадинов: Най-голямата европейска държава е Русия, ЕС не може без нея  Такситата настояват да се движат в бус лентата

Такситата настояват да се движат в бус лентата  Професор от УМБАЛ "Александровска" обявява безсрочна гладна стачка

Професор от УМБАЛ "Александровска" обявява безсрочна гладна стачка  Самолет, автобус, кола, влак: Как най-евтино и бързо да стигнем до морето

Самолет, автобус, кола, влак: Как най-евтино и бързо да стигнем до морето  Гала стана баба за втори път

Гала стана баба за втори път