Отрезвяваща е мисълта, че дори след всичките предупреждения на Европейската централна банка (ЕЦБ) за инфлацията, регулаторът все още не е увеличил лихвения процент по депозитите от отрицателните 0,5%, като това ниво се запазва вече почти три години. Когато служителите на ЕЦБ се срещнат по-късно този месец, те трябва да последват примера на своите колеги от други страни, като приложат увеличение с половин процентен пункт, пише Маркъс Ашуърт в коментар за Bloomberg.

Новата мантра на управителя на ЕЦБ Кристин Лагард за постепенен подход, избор и гъвкавост изглежда е пропуснала елемента на действието. Нейното често изразявано желание да повиши лихвите първоначално само с 25 базисни пункта (б.п.) на срещата на Управителния съвет на 21 юли започва да изглежда като потенциална политическа грешка. Със своята нормативност централната банка всъщност ограничава своята гъвкавост.

Пазарите на валутни форуърди вече предвиждат увеличение на лихвите с над 200 б.п. до юни 2023 г., така че голяма част от тежката работа по преразглеждане на доходността и определяне на очакванията вече е свършена. ЕЦБ рискува не толкова да изоставане от тенденциите, колкото да се окаже, че се намира на друга планета. Това, че регулаторът не започва цикъла на повишаване на лихвите в тримесечния си икономически преглед на 8 юни, изглежда като пропусната възможност.

Гледайки гуверньора на Федералния резерв на САЩ Джером Пауъл до Лагард на форума на ЕЦБ в Синтра, Португалия, по-рано тази седмица, контрастът в техните подходи беше впечатляващо очевиден. Подпомогнат от свръхсилната американска икономика, Пауъл беше достатъчно уверен, за да изясни, че по-големият риск не е рецесията, а неуспехът да се контролират инфлационните очаквания. С други думи, покачването на лихвените проценти ще продължи, докато перспективите за инфлацията не се подобрят.

ецб1

ецб1

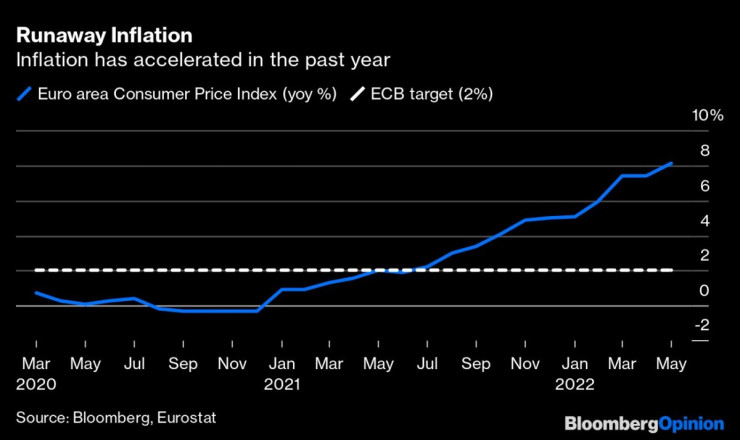

Лагард кимна в съгласие и дори отговори „същото“, когато ѝ беше зададен същия последен въпрос след своето красноречиво изказване по-рано за необходимостта от „решителни действия“. И все пак има малко доказателства за каквито и да било действия от страна на ЕЦБ за борба с необузданата инфлация, с изключение на постепенното спиране на мерките за стимулиране. Испания беше последната европейска страна, където годишната инфлация се ускори до над 10%. Германия може да отчита спад до 8,2%, но ръстът на цените във Франция рязко скочи до 5,8%. За еврозоната се очаква годишният темп да се е ускорил до 8,6% за миналия месец от 8,1% през май. Трудно е да се разбере откъде идва увереността на Лагард относно обуздаването на инфлацията.

Същото обвинение може да бъде отправено и към управителя на Английската централна банка (АЦБ) Андрю Бейли, който също кимаше като страничен наблюдател на твърдата реторика на Пауъл. АЦБ беше първата голяма централна банка, която предприе действия по отношение на лихвените проценти в края на миналата година, но сега се движи в дясната лента, докато Фед я подминава, въпреки че Бейли признава, че инфлационният натиск вероятно ще засегне Великобритания повече от други големи икономики.

ецб2

ецб2

ЕЦБ беше разсеяна от липсата на защита, която да предотврати рязък скок в доходността на периферните облигации. Спирането на количественото облекчаване в същото време, когато се създава ново средство за изкупуване на облигации, може да изглежда противоречиво, но ЕЦБ трябва да гаси два отделни пожара едновременно. Пренебрегването на който и да е от двата само ще доведе до по-дългосрочна вреда.

Европа е изправена пред възможността Русия да спре голяма част от енергийните си доставки и да потопи икономиката в региона в рецесия. Но колкото по-скоро ерата на отрицателните лихви бъде прекратена, толкова по-бързо еврозоната ще започне да овладява инфлацията. Повишаване на лихвите с половин процентен пункт по-късно този месец ще затвърди мнението, че охлаждането на инфлацията чрез повишаване на лихвените проценти с малки стъпки няма да помогне нито за поддържане на растежа, нито за ограничаване ръста на потребителските цени.

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива  Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина

преди 3 години Не знам защо изобщо има учудени - ЕЦБ винаги действат последни, със закъснение и винаги в недостатъчна степен. отговор Сигнализирай за неуместен коментар