Според много експерти пътят към рекордите на международните борси ще продължи и след новата седмица. Въпреки че от време на време ще има кратки провали, основната увереност вероятно ще остане налице.

Не само разширяващата се политика на централните банки и перспективата за възстановяване в ранен цикъл увеличават готовността на инвеститорите да поемат рискове, но и текущите политически събития: „В САЩ приемането на първия огромен фискален пакет по време на мандата на Байдън по-близо", казва Робърт Грайл, главният стратег на банката Merck Finck. Той се позовава и на „нарастващата надежда за стабилно и надеждно италианско правителство с Марио Драги като министър-председател".

Дори подновеното удължаване на мерките за блокиране в Германия е приветствано от много борсови специалисти, тъй като намалява риска от трета вирусна вълна, добавя Грайл. В момента политиците подкрепят борсите, е неговото заключение.

Но не само политиците в момента радват трейдърите, а и бизнес резултатите на компаниите също дават повод за надежда. DZ Bank анализира, че компаниите от германския водещ индекс DAX са преминали през кризисната 2020 година по-добре от очакваното. Сезонът на отчетите продължава да тече, но приходите на компаниите вероятно са спаднали само с четири процента през последната година, според предварителен доклад на банката за пандемичната година. Печалбите вероятно ще са с девет процента по-ниски от 2019 г.

Според DZ Bank печалбите спадат по-малко рязко, отколкото при предишни икономически кризи, тъй като правителствата са подкрепяли икономиката с по-обширни програми за икономическо стимулиране от преди. Това би позволило на повечето от изброените компании да избегнат големи сривове в основния си бизнес - за разлика от много по-малки компании, особено в сферата на услугите и хотелиерството.

Мутациите на вируса остават рисков фактор за борсите

Анализаторите на акции очакват печалбите от водещия германски индекс Dax да се увеличат с 25 процента тази година и отново да достигнат рекордни нива още през 2022 година. Предпоставката за устойчиво възстановяване на корпоративните печалби обаче остава стабилен, предвидим ход на пандемията и свързаната с нея степен на ограниченията. Кампаниите за ваксинация започнаха доста бавно в повечето страни, но рисковите групи в Европа трябва да бъдат ваксинирани до началото на лятото, а голяма част от населението в индустриализираните страни - до есента.

Риск за тази прогноза представлява значително влошаване на инфекционната ситуация поради мутации на вируса. DZ Bank наскоро повиши прогнозата си за Dax за края на годината до 15 000 пункта.

Инвеститорите и анализаторите ще трябва да обърнат особено внимание на инфлацията през следващите месеци. Ако инфлационният натиск се засили, тогава централните банки могат да се отдалечат от крайно разхлабената си парична политика. Тогава перспективата за повишаване на лихвените проценти може да потисне акциите.

Според Карстен Мум, главен икономист в частната банка Donner & Reuschel, последните данни за инфлацията за януари показват за Германия ясен ръст на потребителските цени – увеличение с 1,0% в сравнение с предходната година и с 0,8% в сравнение с предходния месец.

Малките неуспехи отрезвяват инвеститорите

Тази по-висока инфлация в Германия отчасти се очакваше поради възобновеното увеличение на ДДС и въвеждането на данъка върху CO2, но дори надхвърли предварителните прогнози на икономистите. Друг инфлационен ръст може да се очаква от март, когато енергийният компонент също ще се повиши значително поради сравнението на цените на суровия петрол сега с изключително ниските стойности от предходната година.

Мум вярва, че предстоящото заседание на Управителния съвет на ЕЦБ, включително и решението за лихвения процент, ще бъде от особено значение, тъй като председателят на ЕЦБ Кристин Лагард ще трябва да оцени тази тенденция на фона на продължаващата ориентация към свръхекспанзионата парична политика. Настоящите дребни неуспехи на фондовия пазар доведоха до разочарование сред инвеститорите, което вероятно ще продължи засега, главно поради пандемията.

Гледайки напред към останалата част от годината, главният икономист Мум счита, че перспективите за акции остават положителни поради икономическото възстановяване, което все още може да се очаква, и подкрепящите мерки по паричната и фискалната политика.

Данни на Allianz, Beiersdorf и Daimler

Управителят на активи Clartan Associés дава предпазлива оценка. Днешният риск се крие по-скоро в преувеличените пазарни очаквания по отношение на сценария за ваксиниране, т.е. на скоростта на изпълнение и в резултат на това на ръста на икономиката. Поради тази от фирмата не залагат на ранно излизане от здравната криза, а предпочитат в тази фаза на възстановяване онези акции, за които може да се очаква да наваксат изоставане на фондовия пазар.

Като такива от Clartan Associés изброяват енергийните концерни Royal Dutch Shell и Total, както и по-добре оценени акции с устойчив растеж като Novartis. Дори ако цикълът се окаже по-силен от очакваното, фонд мениджърът оставал бдителен.

В началото на новата седмица европейските индекси първоначално ще се котират в тесен диапазон, тъй като водещата фондова борса в света в Ню Йорк ще бъде затворена в понеделник поради американски празник. В течение на седмицата трябва да бъдат обработени множество финансови отчети. Производителят на кремовете Nivea Beiersdorf (сряда), производителят на автомобили Daimler (четвъртък) и застрахователят Allianz (петък) са сред по-големите германски фирми, които ще представят развитието на бизнеса си.

По отношение на икономическите данни вниманието на борсовите търговци е насочено, наред с други неща, към продажбите на дребно в САЩ в сряда. Във вторник индексът ZEW ще предостави информация за настроението сред германските професионалисти на фондовия пазар. Тук анализаторите не очакват големи промени. Барометрите за настроението на германските и европейските мениджъри по покупки ще последват в петък.

Ето какво още важно ще следим през седмицата

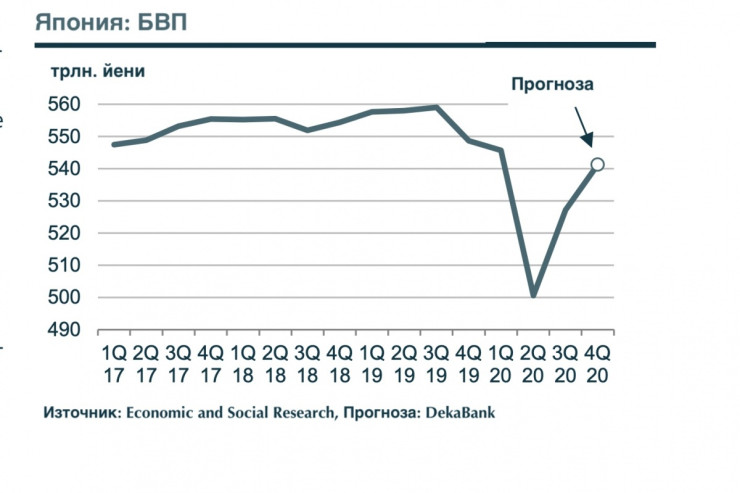

Понеделник: Никоя друга голяма индустриализирана държава не е пощадена от коронаавируса като Япония. Само 0,3% от японското население досега се е заразило от вируса. Въпреки това японската икономика също беше въвлечена в дълбока рецесия. Като цяло брутният вътрешен продукт вероятно е намалял с 3,8% през последната година в сравнение с предходната.

Jaoab

Jaoab

Както и в други страни, възстановяването започна в началото на лятото и от DekaBank очакват изключително силно увеличение и през четвъртото тримесечие. Частното потребление и корпоративните инвестиции вероятно са допринесли значително за това. Но преди всичко в тези две области месечните стойности показват, че през последните два месеца на годината динамиката на японския растеж е изчерпана.

Сряда: Продажбите на дребно в САЩ вероятно са нараснали рязко през януари в сравнение с предходния месец. Това предполагат седмични данни на Bureau of Economic Analysis. Измерено спрямо тази информация, ръстът на продажбите, който прогнозират от Deka, е дори доста нисък. Като цяло от банката приемат, че много високият растеж е резултат от по-трудно сезонно отчисляване.

USA

USA

Това е предизвикало спад в продажбите през предходните два месеца. В допълнение докладът за пазара на труда за януари съдържаше много силно увеличение на заплатите. Проблемите със сезонната корекция все още могат да засегнат февруари, тъй като статистическият скок се забави значително през втората половина на януари и може да бъде в тежест през февруари.

Петък: Европейската икономика остава в хватките на пандемията. Вирусните мутации създават допълнителна несигурност, а мерките за блокиране бяха разширени в много страни от Европейския валутен съюз. Понастоящем индустрията в еврозоната няма сериозен проблем с това.

Еврозона

Еврозона

Това вероятно ще бъде отразено в индекса на мениджърите на покупките в индустрията за февруари и отново ще изпрати сигнал за растеж. Ситуацията е различна обаче при доставчиците на услуги, които забележимо страдат от мерките за блокиране. Индексът на доставчиците на услуги също ще даде сигнал за свиване през февруари. Но това остава далеч от спада през първата половина на годината.

Утре е обявен код за опасно горещо време в цяла България

Утре е обявен код за опасно горещо време в цяла България  Утре и на 4 юли предстои придвижване на военна техника по републиканските пътища

Утре и на 4 юли предстои придвижване на военна техника по републиканските пътища  От 1 автуст допълнителни лаборатории ще изследват пробите на шофьорите за наркотици

От 1 автуст допълнителни лаборатории ще изследват пробите на шофьорите за наркотици  18-годишен шофьор загина в катастрофа

18-годишен шофьор загина в катастрофа  Германия отчете най-топлата си нощ

Германия отчете най-топлата си нощ  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Изкуственият интелект може да оскъпи живота ти, без да разбереш защо

Изкуственият интелект може да оскъпи живота ти, без да разбереш защо  Европа има 6 млрд. причини за нов налог върху купувачите в интернет

Европа има 6 млрд. причини за нов налог върху купувачите в интернет  Без дипломация, моля, ние сме американци

Без дипломация, моля, ние сме американци  Европейските оръжейни компании са пред нов фронт от проблеми

Европейските оръжейни компании са пред нов фронт от проблеми  AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора  Mercedes поиска от служителите си повече работа за... без пари

Mercedes поиска от служителите си повече работа за... без пари  Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Най-накрая: Демерджиев обяви, че ще има нови лаборатории за изследване на кръвни проби

Най-накрая: Демерджиев обяви, че ще има нови лаборатории за изследване на кръвни проби  Нинова за Радев: Обеща да не вдига данъците, а ги вдигна - хората ще обеднеят

Нинова за Радев: Обеща да не вдига данъците, а ги вдигна - хората ще обеднеят  Месечна прогноза: Очаква ни парещ юли, температурите стигат 40°С

Месечна прогноза: Очаква ни парещ юли, температурите стигат 40°С  14-годишно дете колабира на връх "Ботев"

14-годишно дете колабира на връх "Ботев"  Религията се връща в училища в САЩ, но много са против

Религията се връща в училища в САЩ, но много са против