Понастоящем изглежда, че много инвеститори се колебаят между притесненията за евентуална по-висока инфлация и надеждите за значително възстановяване на икономиките – тък като с нарастващото отпускане на пандемичните ограничения в обществения живот се завръща все повече и повече нормалност.

„В много страни броят на зараздените намалява, ваксинациите напредват и настроението в икономиката продължава да се повишава, както сигнализира последният бизнес климат на Ifo за Германия“, казва пред Handelsblatt анализаторът от Helaba Маркус Райнванд. Най-важният германски икономически барометър наскоро се изкачи до най-високото си ниво от две години насам. В същото време инвеститорите се надяват централните банки да се придържат към своята свръх хлабава парична политика.

Тази смесена ситуация се отрази и на фондовите пазари и през изминалата седмица: След дългия уикенд след Петдесетница Dax първоначално стартира с нов рекорд от 15 569 пункта. След това поне в Германия нещата продължиха умерено, докато германският референтен индекс не се отърси от тревогите за инфлацията в петък и временно възстанови пътя си към рекорда си за всички времена.

През май Dax спечели досега 2,5 процента и затвори седмицата на 15 520 пункта. Основните индекси на Wall Street също затвориха търговията в петък с ръстове. Така през новата седмица изглежда напълно реалистично водещият германски индекс да достигне нов рекоред.

Райнванд обаче смята, че възможностите за подобрение са ограничени: „Безпрецедентното покачване на курсовете на много индекси от минимумите през пролетта на 2020 г. предполага, че голяма част от нововъзникващото икономическо възстановяване вече е включено в оценката", казва той.

Много инвеститори обаче залагат, че ралито няма да приключи дотук. В крайна сметка те са използвали пониженията отново и отново, за да купуват.

Постоянно появяващите се дискусии за по-високата инфлация и опасенията от евентуален край на разхлабената парична политика вероятно ще предотвратят значителни ръстове на курсовете. Засега обаче централните банки успяха да успокоят инвеститорите.

Така например Изабел Шнабел, директор в Европейската централна банка (ЕЦБ), заяви в интервю за агенция Ройтерс в петък, че перспективите за икономиката на еврозоната са се подобрили забележимо. Но тя също така подчерта, че още не е настъпил моментът за прекратяване на икономическата помощ.

И в САЩ банкери на Федералния резерв и министърът на финансите Джанет Йелен подчертават, че настоящият ръст на инфлацията вероятно ще бъде временен. Темпът на инфлация, който изключва разходите за енергия и храна, нарасна с 3,1 процента през април на годишна база, повече от очакваното от експертите. Това означава, че моментът, в който Федералният резерв на САЩ ще обмисли намаляване на покупките на облигации, се приближава.

Потребителските цени и данните за пазара на труда остават в светлината на прожекторите

Поради тази причина инвеститорите ще се фокусират предимно върху новите икономически данни през следващата седмица. В понеделник ще бъдат публикувани потребителските цени в Германия за май, последвани от данни за еврозоната във вторник. Според Едгар Валк, главен икономист в Metzler Asset Management, настъпването на икономическо възстановяване е малко вероятно да окаже значително въздействие върху инфлацията: „Независимо от това инфлацията вероятно ще се повиши до два процента през май, като базови ефекти и тенденцията за ръст на цените на суровините в момента повишават цените“.

В същото време данните за безработицата в Германия от миналия месец ще бъдат публикувани във вторник. Индексът на мениджърите за покупки в производството на ISM ще бъде публокуван в САЩ. В сряда инвеститорите се надяват на повече информация за паричната политика на САЩ. Фед ще публикува икономическите си перспективи в така наречената „Бежова книга“.

Инвеститорите обаче ще разгледат особено отблизо доклада за пазара на труда в САЩ за май, който се очаква в петък. „След като през април американският пазар на труда далеч не достигна очакванията, докладът от май трябва отново да даде по-добри данни“, казва икономистът на Commerzbank Кристоф Балц, който прогнозира увеличение на заетостта с 650 000 работни места. Данните от частната агенция по заетостта ADP ще бъдат представени в четвъртък.

Сезонът на отчетите е към края си

От корпоративна гледна точка няма толкова много очаквани новини през новата седмица. Германската лизингова компания Grenke ще публикува текущите си тримесечни данни в понеделник.

Но като цяло сезонът за отчетите за първото тримесечие в Европа до голяма степен е приключил. „Повечето от компаниите в Dax и MDax са надминали очакванията на анализаторите с много“, обобщава капиталовият стратег Маркус Валнер от Commerzbank. Освен това рекорден брой са повишили целите си за текущата финансова година.

Във вторник, наред с други неща, ще се проведат виртуалните общи събрания на групата от Dax Deutsche Wohnen, както и на тези от MDax Fraport и Pro Sieben Sat 1. Планираното поглъщане от номер едно, Vonovia, вероятно ще бъде основна тема на събранието на акционерите на втората по големина германска жилищна компания. Сливането ще създаде най-голямата компания за жилищни имоти в Европа. Докато предишните опити на Vonovia да преглътне своя конкурент в Берлин се провалиха, този път управителният и надзорен съвет на Deutsche Wohnen подкрепят плана.

В САЩ и Великобритания борсите няма да работят в понеделник.

Какво ще следим по-специално

Понеделник: Китайската икономика се възползва от силното глобално търсене на произведени стоки и плановете на китайското правителство да бъде сред лидерите на световния пазар в редица високотехнологични сектори. В сравнение с много динамичната втора половина на 2020 г. обаче темпът на растеж е забавен значително.

Официалният индекс на мениджърите на покупки за производствения сектор трябва да продължи да се разширява през следващите месеци, но без да се покачва отново до 52 пункта. За май от Deka очакват до голяма степен непроменена стойност от 51,0 пункта, след 51,1 пункта през предходния месец.

Вторник: Инфлацията в еврозоната вероятно ще се увеличи допълнително до 1,9% през май. Една от причините за това са непрекъснатото увеличение на цените на бензина, дизела и мазута, както и свързаните с тях базови ефекти, тъй като цените на енергийните стоки бяха спаднали силно преди година.

Развитието на базовата инфлация е изпълнено с особена несигурност този месец. По-специално в секторите на туризма и транспорта много цени не можеха да бъдат наблюдавани до самия край и трябваше да бъдат екстраполирани, като се използват различни предположения. Облекчаването на ограниченията за контакт и последващото увеличаване на наличността на данните за цените може да доведе до резки скокове. От Deka очакват базовата инфлация да нарасне до 0,9%.

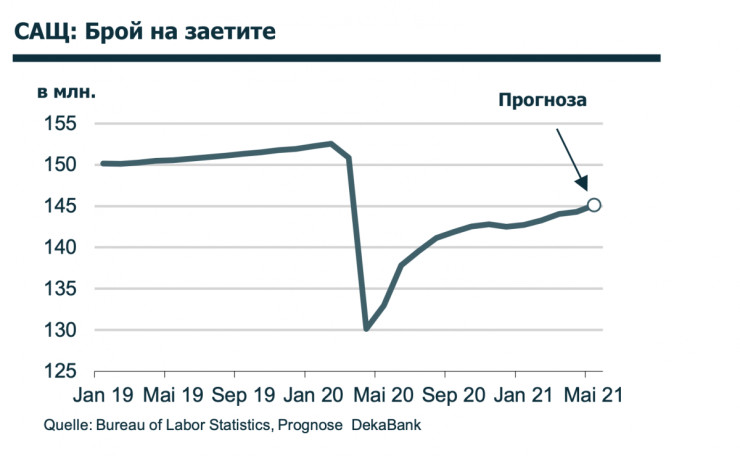

Петък: Докладът за пазара на труда в САЩ за април беше изненадващ, ако трябва да го кажем предпазливо: увеличението на заетостта беше твърде ниско в сравнение с намаляването на ограниченията – с няколкостотин хиляди работни места. От друга страна, средната почасова заплата се увеличи значително в сравнение с предходния месец.

При първия си анализ от Deka Bank предполагат явно несъответствие на пазара на труда: съответно предлагането на работна ръка е ограничено, а търсенето от компаниите е твърде силно. Публикуваните по-късно данни за пазара на труда обаче съвсем ясно противоречат на тази оценка. Очаква се BLS да предостави по-реалистична картина на пазара на труда в САЩ през май, като очаква силен растеж на заетостта и забавено развитие на заплатите.

При първия си анализ от Deka Bank предполагат явно несъответствие на пазара на труда: съответно предлагането на работна ръка е ограничено, а търсенето от компаниите е твърде силно. Публикуваните по-късно данни за пазара на труда обаче съвсем ясно противоречат на тази оценка. Очаква се BLS да предостави по-реалистична картина на пазара на труда в САЩ през май, като очаква силен растеж на заетостта и забавено развитие на заплатите.

Коя е най-голямата грешка на шофьорите в трафика?

Коя е най-голямата грешка на шофьорите в трафика?  Първо заседание на Съвета за реформи в туризма ще се проведе в Министерския съвет

Първо заседание на Съвета за реформи в туризма ще се проведе в Министерския съвет  Добра реколта на ечемик и пшеница в Добружда

Добра реколта на ечемик и пшеница в Добружда  Черно море започна седмицата с двуразови тренировки

Черно море започна седмицата с двуразови тренировки  12-годишна спаси майка си след инсулт зад волана на АМ „Струма“

12-годишна спаси майка си след инсулт зад волана на АМ „Струма“  продава, Двустаен апартамент, 60 m2 София, Връбница 1, 146000 EUR

продава, Двустаен апартамент, 60 m2 София, Връбница 1, 146000 EUR  продава, Двустаен апартамент, 79 m2 София, Оборище, 223000 EUR

продава, Двустаен апартамент, 79 m2 София, Оборище, 223000 EUR  продава, Двустаен апартамент, 67 m2 София, Малинова Долина, 160872 EUR

продава, Двустаен апартамент, 67 m2 София, Малинова Долина, 160872 EUR  продава, Двустаен апартамент, 59 m2 София, Център, 173652 EUR

продава, Двустаен апартамент, 59 m2 София, Център, 173652 EUR  продава, Двустаен апартамент, 52 m2 София, Манастирски Ливади, 129000 EUR

продава, Двустаен апартамент, 52 m2 София, Манастирски Ливади, 129000 EUR

Зелената енергетика в действие: Иновациите на Веолия Варна

Зелената енергетика в действие: Иновациите на Веолия Варна  Златото може да загуби само при трайна стагфлация, но тя е малко вероятна

Златото може да загуби само при трайна стагфлация, но тя е малко вероятна  Надпреварата за центрове за данни в космоса, част 6

Надпреварата за центрове за данни в космоса, част 6  Дебютът на Amazon в бързите доставки изтри $15 млрд. от оценката на конкурентите

Дебютът на Amazon в бързите доставки изтри $15 млрд. от оценката на конкурентите  Надпреварата за центрове за данни в космоса, част 5

Надпреварата за центрове за данни в космоса, част 5

В Китай направиха ван с лукс на частен самолет и собствена тоалетна

В Китай направиха ван с лукс на частен самолет и собствена тоалетна  Най-странният автомобилен клаксон е измислен от филмово студио

Най-странният автомобилен клаксон е измислен от филмово студио  Новото Audi Q7 дебютира в България

Новото Audi Q7 дебютира в България  12-годишно момиче спря аварийно кола и спаси майка си на магистрала "Струма"

12-годишно момиче спря аварийно кола и спаси майка си на магистрала "Струма"  Пет легенди, които промениха автомобилния спорт

Пет легенди, които промениха автомобилния спорт

Екоминистърът освободи шефа на РИОСВ - Бургас

Екоминистърът освободи шефа на РИОСВ - Бургас  Жертвите на земетресенията във Венецуела надхвърлиха 1700 души

Жертвите на земетресенията във Венецуела надхвърлиха 1700 души  Иван Христанов: 7 млн. българи не знаят какво ядат

Иван Христанов: 7 млн. българи не знаят какво ядат  Заради Украйна: Русия ликвидира кариерата на големия руски актьор от "Кухня" Дмитрий Нагиев

Заради Украйна: Русия ликвидира кариерата на големия руски актьор от "Кухня" Дмитрий Нагиев  Българин е обвинен, че пребил и заплашил с убийство приятелката си във Виена

Българин е обвинен, че пребил и заплашил с убийство приятелката си във Виена