10,4% се очаква да достигне средногодишната инфлация в България през 2022 г. Това показва пролетната макроикономическа прогноза на Министерство на финансите, публикувана днес. Новият базов сценарий се различава драстично от този през октомври.

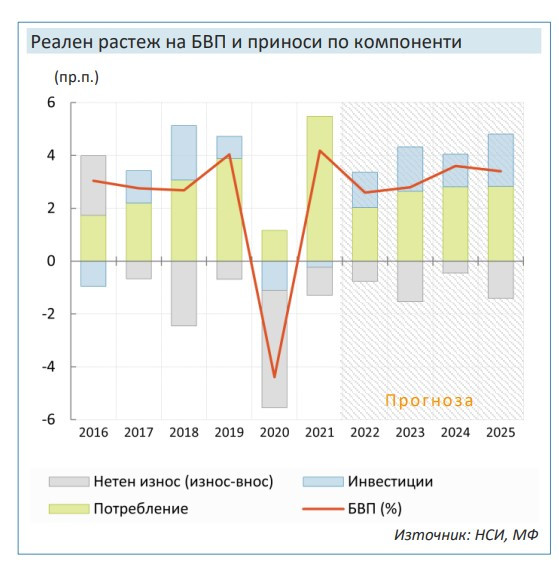

В есенната си прогноза държавните финансисти очакваха средногодишната инфлация да бъде 2,2%, а растежът на БВП – 4,9%. В новата прогноза обаче е заложено средногодишно поскъпване на цените от 10,4% и нарастване на икономиката с едва 2,6%.

Според МФ в края на 2022 г. инфлацията ще бъде 10%. Водещ принос за това ще имат храните, чието поскъпване ще се ускори до 16,4% на годишна база през декември. Повишението в цените на транспортните горива се очаква да достигне 25,1% в края на годината. „Съществен принос ще имат и компонентите на базисната инфлация, поради очакваните вторични ефекти от ускореното поскъпване на енергоносителите и затрудненията във веригите на доставки. Услугите ще поскъпнат с 8,1% в края на 2022 г., а неенергийните нехранителни стоки – с 6%“, пише в пролетната прогноза.

В новия базов сценарий се посочва, че руската инвазия в Украйна променя икономическите перспективи за България през 2022 г. и в средносрочен план.

п0

п0

По отношение на потреблението на домакинствата се очаква растеж в размер на 2,4%. Това представлява съществено забавяне спрямо отчетеното нарастване от 8% през 2021 г., както и спрямо оценката от предходната прогноза за увеличение от 3,8%.

Психологическият ефект от военния конфликт генерира значителна несигурност в нагласите на потребителите, а ускорението на инфлацията ограничава реалния разполагаем доход на домакинствата и покупателната им способност, отчитат от МФ.

п1

п1

Повишената несигурност, по-високите производствени разходи, нарушените доставки и по-слабото външно търсене се очаква да се отразят и в отлагане на инвестиционни планове, се посочва още в анализа. Според финансовото министерство това би възпрепятствало възстановяването на частните инвестиции до нивата от 2019 г. след регистрираните спадове през 2020 и 2021 г. Очаква се публичните капиталови разходи да подкрепят нарастването на инвестициите в основен капитал, което се прогнозира да достигне 7,6%.

Силният косвен ефект от конфликта в Украйна по линия на по-умереното търсене от основни търговски партньори на България, съчетан с директния ефект – значително ограничаване на износа към Русия и Украйна, ще се отрази в забавяне на темпа на износа на стоки от България през 2022 г. (3,1%).

По отношение на международните пътувания се очаква почти пълно ограничаване на руските и украински туристи в България през годината, а по-високата несигурност и географската близост на страната ни с конфликта ще се отрази в значително забавяне на растежа на посещенията от други страни.

Прогнозата за динамиката на заетостта през 2022 г. е повлияна основно от очакваното развитие на икономиката, както и от потока от украинци, потърсили временна или международна закрила на територията на България.

Според прогнозата на територията на страната ще останат около 135 хиляди украинци, от които започналите работа ще са около 55 хиляди души и те средногодишно ще са заети за период от шест месеца.

Този поток от нови заети обуславя ръст на заетите през 2022 г. от 1,7%. За 2022 г. се очаква безработица от 5%.

Реалното нарастване на доходите от труд се прогнозира да се възстанови отчасти през 2023 г., като едва през 2024-2025 г. може да се очаква то да е съпоставимо с темповете в периода преди 2021 г.

През 2022 г. търсенето на кредити ще се забави в сравнение с предишната година, в съответствие с очакваното влошаване на икономическата ситуация и повишената несигурност. Растежът на вземанията на предприятията ще се забави до 4,6% в края на годината, а този на домакинствата - до 9,9%.

Ограничаващо кредитната активност влияние от страна на предлагането може да има и обявеното от БНБ постепенно увеличение на нивото на антицикличния капиталов буфер през октомври 2022 г. и в началото на 2023 г. Въпреки прогнозираното забавяне на ръста при жилищните кредити през 2022 г. темпът на увеличение ще остане относително висок, очакват от МФ.

Привлечените депозити в банковата система ще продължат да нарастват с относително високи темпове до края на 2022 г., отчитайки завишената несигурност. Очакванията са в края на 2022 г. паричното предлагане да забави годишното си нарастване до 9,7%.

Рискове

Спирането на вноса на енергийни суровини от Русия би имало по-големи икономически последици, но те са трудни за количествено определяне на този етап, смятат от министерството.

Рисковете пред прогнозата за инфлацията са преобладаващо във възходяща посока, като се свързват с несигурността за разрешаването на конфликта в Украийна и произтичащата от това вероятност за продължаващо повишение на международните цени на основни международно търгуеми суровини (петрол и природен газ, храни, метали, торове). Друг фактор, който може допълнително да ускори инфлацията в страната, са формираните високи инфлационни очаквания, които са повлияни от поскъпването на стоки от първа необходимост – в т.ч. храни и енергия.

Риск продължава да бъде и епидемичната ситуация, вероятността от поява на нов вариант на коронавируса и въвеждането на ограничения, въпреки че данните от последната година не показват съществен отрицателен ефект върху икономиката по тази линия.

От МФ са изготвили и алтернативен сценарий. Това се налага, тъй като един от основните рискове от военния конфликт в Украйна е свързан с изостряне на геополитическото напрежение и по-съществено нарушаване на международната търговия, вкл. появата на сериозни затруднения по веригите на доставка. За страните, разположени в по-голяма близост до конфликта, този риск е по-ясно изразен. В алтернативния сценарий е разгледан пряк шок върху външния сектор на икономиката от нарушаване на търговията в региона. Той е представен чрез допускане за невъзможност за осъществяване на част от вноса, по-ниско производство и по-нисък износ.

п2

п2

Алтернативните допускания се отразяват в по-висока инфлация най-вече през 2022 и 2023 г., съответно с 2,9 и 2,2 пр.п. над темпа в основния сценарий. В алтернативния сценарий се очаква и спад на вноса на стоки през 2022 г., което представлява отклонение с 8,7 пр.п. спрямо базисния сценарий. Реалният растеж на БВП ще бъде с 2 пр.п. по-нисък през 2022 г., ако се сбъдне алтернативният сценарий.

п3

п3

Горещо време в цялата страна днес

Горещо време в цялата страна днес  Цените на основни храни, плодове и зеленчуци вървят надолу

Цените на основни храни, плодове и зеленчуци вървят надолу  Мачовете и спортът по ТВ днес (28 юни)

Мачовете и спортът по ТВ днес (28 юни)  Виц на деня - 28 юни

Виц на деня - 28 юни  Времето във Варна на 28 юни 2026

Времето във Варна на 28 юни 2026  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR  продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR

продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR  продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност  Ford наема отново инженери, тъй като AI не се справя с качеството

Ford наема отново инженери, тъй като AI не се справя с качеството  Историята се повтаря в Америка, част 4

Историята се повтаря в Америка, част 4  Историята се повтаря в Америка, част 3

Историята се повтаря в Америка, част 3  Историята се повтаря в Америка, част 2

Историята се повтаря в Америка, част 2

Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти  Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър  Citroën превърна C3 Aircross в подводница на колела

Citroën превърна C3 Aircross в подводница на колела  Изненада: Ford оглави класация за качество

Изненада: Ford оглави класация за качество

Зачестяват кражбиге по морето: Какви мерки се предприемат?

Зачестяват кражбиге по морето: Какви мерки се предприемат?  Модрич изведе Хърватия до второ място в групата ѝ на Мондиал 2026

Модрич изведе Хърватия до второ място в групата ѝ на Мондиал 2026  Това не е краят: Вучич подава оставка като президент, но се завръща като премиер?

Това не е краят: Вучич подава оставка като президент, но се завръща като премиер?  Рецептата Dnes: Рулца от пушена сьомга с крема сирене

Рецептата Dnes: Рулца от пушена сьомга с крема сирене  Меси продължава да пише история с Аржентина

Меси продължава да пише история с Аржентина

преди 4 години Ихаа ,представяте ли си ,ако вървим така какъв БВП че отпериме три пъти по висок от руския най малко отговор Сигнализирай за неуместен коментар