Компаниите, които отпускат т.нар. „бързи заеми“, през четвъртото тримесечие на миналата година отбелязват ръст в кредитирането, което продължава след март 2019 г., показва банковата статистика.

До края на първото тримесечие на миналата година, в продължение на една година, имаше забавяне на вземанията на дружествата, специализирани в кредитиране, припомня Investor.bg. Преди това – от края на март 2016 г., в продължение на 12 поредни тримесечия, кредитирането на небанковите дружества непрекъснато растеше.

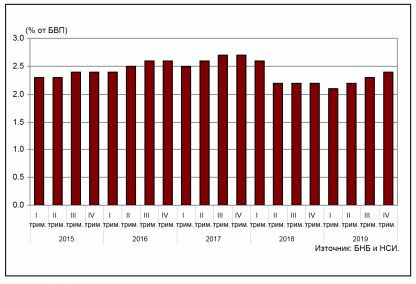

Предварителните данни на Българската народна банка (БНБ) показват, че в края на декември вземанията на компаниите, специализирани в кредитиране, са 2,908 млрд. лв. (2,4% от БВП) при 2,436 млрд. лв. (2,2% от БВП) в края на декември 2018 година. Те се увеличават с 19,4% (471,7 млн. лв.) на годишна база и с 4,8% (132,2 млн. лв.) на тримесечна.

Върху вземанията по “бързите заеми“ оказват влияние и нетните продажби на кредити от дружествата, които за последните дванадесет месеца са в размер на 90,7 млн. лева. На годишна база продадените кредити са в размер на 102,4 млн. лв. (в т.ч. 22,6 млн. лв. през четвъртото тримесечие на 2019 г.), а закупените – 11,7 млн. лв. (в т.ч. 0,8 млн. лв. през четвъртото тримесечие на 2019 г.).

ВЗЕМАНИЯ ПО КРЕДИТИ

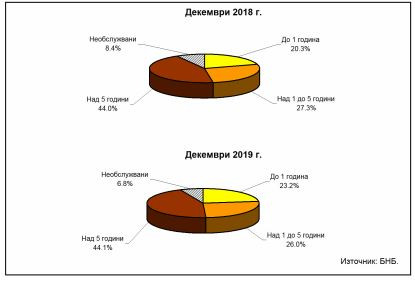

В централната банка изчисляват, че в матуритетната структура преобладават заемите над пет години, които в края на миналата година достигат 1,282 млрд. лв. За една година те се увеличават с 19,6% (210,3 млн. лв.) и с 3,2% (40,1 млн. лв.) за три месеца. Относителният дял на тези кредити в общия размер на вземанията по заеми нараства от 44% в края на декември 2018 г. до 44,1% в края на същия месец на 2019 година.

В края на четвъртото тримесечие на 2019 г. вземанията по кредити с матуритет над една до пет години са 756 млн. лева. На годишна база ръстът е с 13,9% (92,1 млн. лв.), а на тримесечна – 4,7% (34,1 млн. лв.).

Вземанията по заеми с матуритет до една година са 673,2 млн. лева и към 31 декември 2019 г. нарастват на годишна база с 35,8% (177,6 млн. лв.), а за три месеца с 9,1% (56,1 млн. лв.).

В БНБ пресмятат, че в края на миналата година необслужваните кредити са 196,6 млн. лева, като намаляват с 4,1% (8,3 млн. лева) на годишна база, а се увеличават с 1% (1,9 млн. лева) спрямо края на септември 2019 година.

СТРУКТУРА НА ВЗЕМАНИЯТА ПО КРЕДИТИ

Вземания по кредити от резиденти по институционални сектори

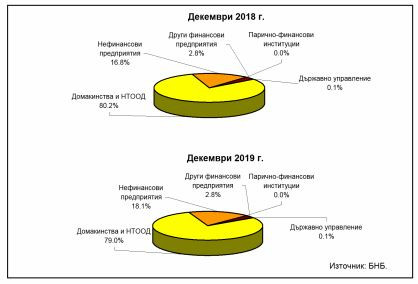

В края на декември 2019 г. вземанията по кредити от домакинствата и фирмите, които го обслужват, нарастват на годишна база със 17,5% (338,6 млн. лв.) до 2,275 млрд. лева. Спрямо края на септември 2019 г. те се повишават с 3,1% (68,2 млн. лв.). Относителният им дял в общия размер на вземанията по кредити от резиденти намалява от 80,2% в края на декември 2018 г. до 79% в края на миналата година.

Вземанията по кредити от фирмите към края на четвъртото тримесечие на 2019 година са 521,2 млн. лв. За една година те нарастват с 28,6% (115,8 млн. лв.), а за три месеца се увеличават с 10,9% (51,1 млн. лв.). Относителният им дял в общия размер на вземанията по кредити от резиденти нараства от 16,8% в края на декември 2018 г. до 18,1% в края на същия месец на 2019 година.

ВЗЕМАНИЯ ПО КРЕДИТИ ОТ РЕЗИДЕНТИ ПО ИНСТИТУЦИОНАЛНИ СЕКТОРИ

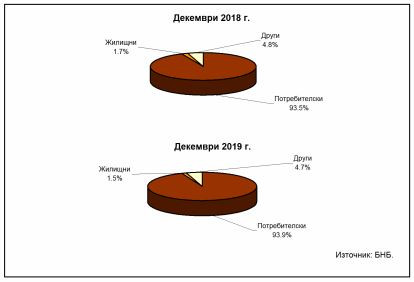

В структурата на вземанията по кредити от домакинствата преобладават потребителските заеми, които са 2,135 млрд. лв. в края на четвъртото тримесечие на 2019 година. Те се увеличават с 18% (325,6 млн. лв.) на годишна база и с 3,1% (64,2 млн. лв.) на тримесечна. Относителният им дял в общия размер на вземанията по кредити от домакинствата нараства от 93,5% към края на декември 2018 г. до 93,9% към края на същия месец на 2019 година.

Размерът на жилищните кредити в края на четвъртото тримесечие на 2019 г. е 33,5 млн. лв. и за една година расте с 0,4% (0,1 млн. лв.) и с 9,4% (2,9 млн. лева) за едно тримесечие. Относителният дял на тези кредити в общия размер на вземанията от домакинствата е 1,5% в края на декември 2019 г. при 1,7% в края на същия месец на 2018 година.

В края на декември 2019 г. другите кредити са общо 106 млн. лв., като се увеличават с 13,8% (12,9 млн. лв.) на годишна база и с 1,1% (1,1 млн. лв.) на тримесечна. За една година относителният им дял намалява от 4,8% в края на декември 2018 г. до 4,7% в края на миналата година.

ВЗЕМАНИЯ ПО КРЕДИТИ ОТ СЕКТОР ДОМАКИНСТВА И НТООД

Източници на финансиране

Към 31 декември 2019 г. пасивите на дружествата, специализирани в кредитиране, са 3,421 млрд. лева, докато преди една година бяха 2,919 млрд. лв. Те се увеличават със 17,2% (502,7 млн. лв.) на годишна база и с 4,6% (150 млн. лв.) на тримесечна.

В структурата на пасивите преобладават получените кредити, които са 1,720 млрд. лв. (50,3% от общия размер на пасивите) в края на декември 2019 година. За една година размерът им нараства с 16,9% (248,9 млн. лв.) и с 3,9% (65,1 млн. лв.) е тримесечният им ръст.

Заемите с матуритет над една година представляват 89,2% от общия размер на получените кредити в края на декември 2019 г., докато година по-рано те заемаха 85%. Техният размер е 1,534 млрд. лв. в края на декември 2019 г., като нарастват с 22,6% (282,7 млн. лв.) на годишна база и с 4,3% (63,7 млн. лв.) на тримесечна.

В структурата на получените кредити преобладават заемите от резиденти, които са 1,576 млрд. лв. в края на декември 2019 година. За една година те се увеличават с 36,8% (423,8 млн. лв.), а за три месеца с 4,7% (70,1 млн. лв.). Относителният дял на тези заеми в общия размер на получените кредити се увеличава от 78,3% в края на декември 2018 г. до 9,6% в края на миналата година.

Размерът на емитираните дългови ценни книжа от дружествата, специализирани в кредитиране, е 47,5 млн. лв. в края на декември 2019 година. За една година той се увеличава с 19,8% (7,8 млн. лв.) и с 14,4% (6 млн. лв.) за три месеца.

Спартак (Варна) привлече юноша на Левски

Спартак (Варна) привлече юноша на Левски  Представят структурите на МВР за професионалния празник на министерството във Варна

Представят структурите на МВР за професионалния празник на министерството във Варна  Пуснаха нови 10 000 застрашени есетри в Дунав

Пуснаха нови 10 000 застрашени есетри в Дунав  Какво време ни очаква в сряда?

Какво време ни очаква в сряда?  Варненка влиза в затвора за неплащане на издръжка на двете си деца

Варненка влиза в затвора за неплащане на издръжка на двете си деца  дава под наем, Четиристаен апартамент, 189 m2 София, Витоша, 1950 EUR

дава под наем, Четиристаен апартамент, 189 m2 София, Витоша, 1950 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Драгалевци, 900 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Драгалевци, 900 EUR  продава, Двустаен апартамент, 90 m2 Бургас област, с.Равда, 81000 EUR

продава, Двустаен апартамент, 90 m2 Бургас област, с.Равда, 81000 EUR  продава, Четиристаен апартамент, 94 m2 Хасково, Център, 130000 EUR

продава, Четиристаен апартамент, 94 m2 Хасково, Център, 130000 EUR  дава под наем, Гараж, паркомясто, 15 m2 София, Зона Б5, 150 EUR

дава под наем, Гараж, паркомясто, 15 m2 София, Зона Б5, 150 EUR

САЩ имат и правилни ходове, например в Ливан

САЩ имат и правилни ходове, например в Ливан  Аби Коен: Има доста голямо изкривяване при парчетата от пая

Аби Коен: Има доста голямо изкривяване при парчетата от пая  Парите за култура са инвестиция в обществото

Парите за култура са инвестиция в обществото  „България Еър“ и Volt Premium Taxi с ново стратегическо партньорство за по-комфортно пътуване

„България Еър“ и Volt Premium Taxi с ново стратегическо партньорство за по-комфортно пътуване  Jacquemus: Как тийнейджър от Прованс построи модна империя

Jacquemus: Как тийнейджър от Прованс построи модна империя

21 ключови факта за новото BMW X5

21 ключови факта за новото BMW X5  Швед направи 16-цилиндров двигател от четири мотора Volvo

Швед направи 16-цилиндров двигател от четири мотора Volvo  Как се раждат безшумните гуми

Как се раждат безшумните гуми  Защо изчезнаха красивите емблеми от предния капак

Защо изчезнаха красивите емблеми от предния капак  Новият робот на BMW се оказа стряскащо хуманоиден

Новият робот на BMW се оказа стряскащо хуманоиден

СЗО: Тази гореща вълна е генерална репетиция за предстоящите лета

СЗО: Тази гореща вълна е генерална репетиция за предстоящите лета  Ескортираният самолет е бил с грешен код за отвличане

Ескортираният самолет е бил с грешен код за отвличане  В кадър: Със сълзи на очи Путин изпрати "другаря си" Сергей Иванов ВИДЕО

В кадър: Със сълзи на очи Путин изпрати "другаря си" Сергей Иванов ВИДЕО  Тейлър и Травис май вече са сключили брак?

Тейлър и Травис май вече са сключили брак?  Мондиал 2026: Президентът на Парагвай обяви вторник за национален празник

Мондиал 2026: Президентът на Парагвай обяви вторник за национален празник

преди 6 години Лихвите са 50%. На година.Това е ограничението по закон.Народът е финансово неграмотен и недисциплиниран. Тегли кредити за нов телефон, почивка, парцалки и тн. глупости.И за мое най-голямо учудване, това са хора с трудови договори и прилични заплати. Като им кажеш нещо и ти обясняват, че искали да живеят сега, щото утре не се знаело.Отказах се да обяснявам, сега просто аз им давам кредити през Р2Р платфирми. отговор Сигнализирай за неуместен коментар

преди 6 години Имахме един даскал по миркоикономика, та неговите думи бяха - в момента, в който си се замислил за кредит, вече си се самоубил. Та ми е чудно, колко трябва да си зле, че банка да не ти даде кредит и да трябва да ходиш в подобни фирми, където лихвите за едни мижави 1000 лв сигурно са над 30%. отговор Сигнализирай за неуместен коментар