При отсъствие на значително подобрение или при евентуален нов спад на икономическата активност ще растат необслужваните кредити, а обезценките за кредитен риск ще окажат натиск върху доходността, а оттам и върху капиталовата позиция. За това предупреждава централната банка в най-новото тримесечно издание „Банките в България“.

В него се посочва, че значителната несигурност в икономическата конюнктура налага необходимостта от увеличение на начислените обезценки, което е сред основните фактори за свиването на обема на печалбата и понижението на показателите за доходността в банковия сектор през третото тримесечие на 2020 г. в сравнение с година по-рано.

Поддържането на капиталови буфери е от съществено значение за укрепването на устойчивостта на банките и за смекчаването на ефектите от потенциална реализация на структурни и циклични рискове за сектора, препоръчват от БНБ.

Рисков профил на системата

Банковият сектор осъществяваше дейността си в условията на частично възстановяване на икономическата активност през третото тримесечие след постепенното разхлабване на ограничителните мерки, предприети във връзка с пандемията от COVID-19. Независимо от това нивото на икономическата активност се запази значително по-ниско от отчетеното през периода от юли до септември 2019 г. на фона на слабо външно търсене и висока несигурност относно изгледите за финансовото състояние на предприятията и домакинствата през следващите месеци, изчисляват в БНБ.

Рискове за качеството на активите

В рамките на третото тримесечие беше отчетено понижение на дела на необслужваните кредити, сред факторите за което бяха намалението на номиналния им размер посредством осъществени от банките операции по продажби и от вписвания, както и разширяването на общия обем на кредитния портфейл.

В БНБ отчитат, че принос за съхраняването на качеството на активите има действието на частния кредитен мораториум върху плащанията по кредити, прилагани с оглед на кризата, предизвикана от COVID-19. Мораториумът дава възможност на кредитните институции да позволят на засегнатите от кризата кредитополучатели отсрочване на плащанията, без това да води до автоматично прекласифициране на попадащите в обхвата му заеми като преструктурирани или необслужвани.

Банките разполагат с възможност да предоговарят кредити на техните клиенти и извън приложното поле на мораториума. В тези случаи действащата обща пруденциална рамка изисква от кредитните институции навременно и адекватно да прекласифицират съответните експозиции като преструктурирани, напомнят от централната банка.

Активи на банковата система

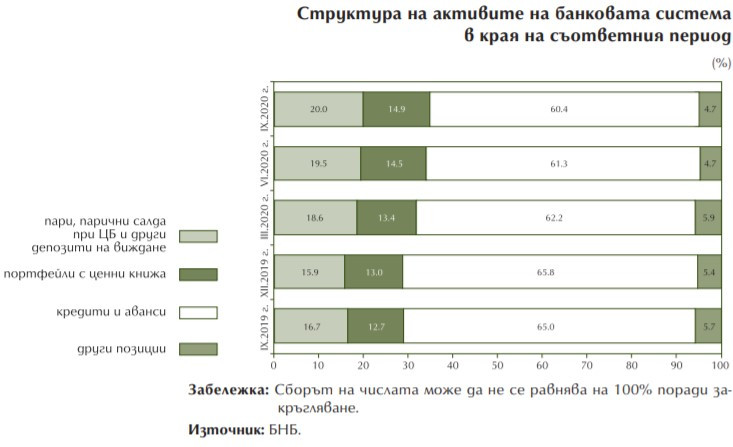

През третото тримесечие на 2020 г. активите на банковата система нараснаха с 3,9 млрд. лв. (3,4%) до 119,2 млрд. лв.

Размерът на активите на банковата система, отнесен към БВП, в края на септември 2020 г. възлезе на 100,4% (при 98,3% в края на юни).

Качество на активите

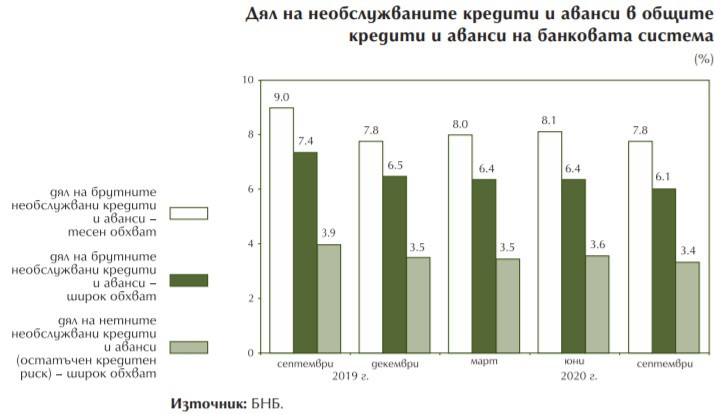

На фона на нарастване на кредитния портфейл през третото тримесечие и същевременно намаление на необслужваните заеми беше регистрирано понижение в съотношенията на лошите заеми при всички основни сегменти на кредитния портфейл, пише в изданието на БНБ.

До края на първото тримесечие на миналата година беше налице дългогодишно постепенно намаление на брутния размер на необслужваните вземания и на техния дял. В рамките на първото тримесечие на 2020 г. обемът им намаля с 1,7% до 6 млрд. лв., през второто той беше минимално увеличен с 0,1%, а през третото тримесечие, при въздействието на частично възстановяване на икономическата активност, отново беше отчетен спад – с 2% до 5,9 млрд. лв.

Експертите на централната банка пресмятат, че съотношението на необслужваните кредити в кредитния портфейл на тримесечна база намаля с 26 базисни точки до 8,97% в края на март, достигна 8,98% в края на юни и спадна с 35 базисни точки до 8,63% в края на септември. Сред факторите за намалението на обема на лошите заеми са операции по продажби и отписвания, а за спада на съотношението повлия и нарастването на кредитния портфейл.

Общата натрупана обезценка на кредитите и авансите нарасна през третото тримесечие на 2020 г. със 179 млн. лв. (5,1%) до 3,7 млрд. лв.

Степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка в края на септември беше 46,3% (при 46% три месеца по-рано).

С цел сравнимост в графиката са показани и нивата на съотношението на необслужваните кредити и аванси в новия (стеснен) обхват по тримесечия за периода септември 2019 г. – септември 2020 г.

Доходност

Към 30 септември печалбата на банковата система възлезе на 701 млн. лв. (при 1,3 млрд. лв. за деветмесечието на 2019 г.). По-ниската печалба спрямо отчетената за същия период на миналата година е предпоставка за спада на показателите за възвръщаемост на активите (ROA) и възвръщаемост на собствения капитал (ROE). В края на септември възвръщаемостта на активите (ROA) беше 0,78% (при 1,52% преди една година), а възвръщаемостта на собствения капитал (ROE) – 6,19% (при 11,82% към 30 септември 2019 г.).

Кредитна дейност

През третото тримесечие на 2020 г. размерът на брутните кредити и аванси се увеличи с 1,6 млрд. лв. (2,1%) до 75,7 млрд. лв.

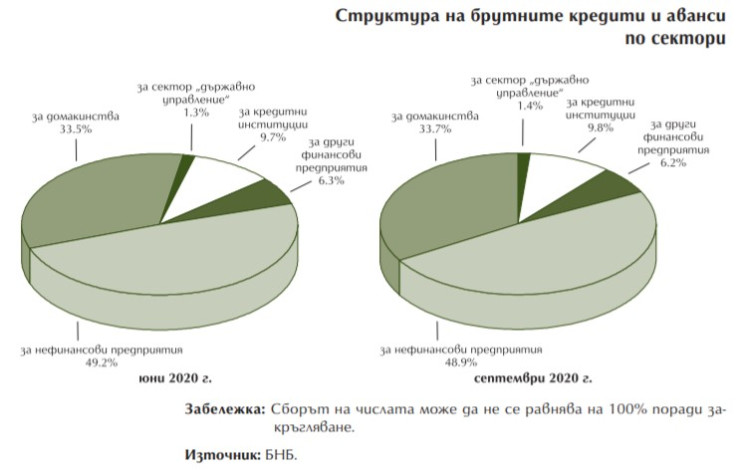

Вземанията от кредитни институции нараснаха с 271 млн. лв. (3,8%) до 7,5 млрд. лв. Брутният кредитен портфейл на банковата система расте с 1,3 млрд. лв. (1,9%) до 68,3 млрд. лв. в края на септември.

В структурата му се увеличават заемите за домакинства (с 621 млн. лв., 2,5%) и за фирмите (с 532 млн. лв., 1,5%). Растат вземанията от сектор „държавно управление“ (със 124 млн. лв., 12.9%) и от други финансови предприятия (с 16 млн. лв., 0,3%).

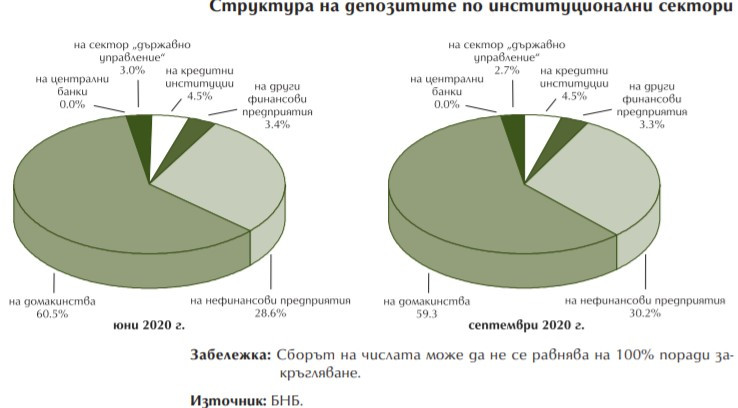

Депозити

През третото тримесечие на 2020 г. депозитите в банковата система нараснаха с 3,4 млрд. лв. (3,5%) до 101,1 млрд. лв. Увеличиха се спестяванията на бизнеса (с 2,6 млрд. лв., 9,3%), на домакинства (с 830 млн. лв., 1,4%) и на кредитни институции (със 188 млн. лв., 4,3%).

Привлечените средства от сектор „държавно управление“ и от други финансови предприятия намаляха съответно с 229 млн. лв. и с 1 млн. лв.

Балансов капитал

Собственият капитал в баланса на банковата система към 30 септември 2020 г. възлезе на 15,1 млрд. лв. и спрямо края на юни нарасна с 366 млн. лв. (2,5%).

През периода беше отчетено увеличение на внесения капитал (със 74 млн. лв., 1,4%), на премийните резерви (със 156 млн. лв., 29,9%), на другите резерви (със 160 млн. лв., 4,2%) и на печалбата (със 186 млн. лв., 36,1%). Намаля неразпределената печалба (с 251 млн. лв., 6%).

Хванаха за ден 39-ма шофьори с алкохол или наркотици

Хванаха за ден 39-ма шофьори с алкохол или наркотици  Мъж скочи от тераса и почина на място

Мъж скочи от тераса и почина на място  Демерджиев: Има достатъчно доказателства за повдигане на редица обвинения по случая „Баба Алино“

Демерджиев: Има достатъчно доказателства за повдигане на редица обвинения по случая „Баба Алино“  Утре е обявен код за опасно горещо време в цяла България

Утре е обявен код за опасно горещо време в цяла България  Утре и на 4 юли предстои придвижване на военна техника по републиканските пътища

Утре и на 4 юли предстои придвижване на военна техника по републиканските пътища  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Манчестър на Анди Бърнам е градоустройствен урок за Лондон

Манчестър на Анди Бърнам е градоустройствен урок за Лондон  Изкуственият интелект може да оскъпи живота ти, без да разбереш защо

Изкуственият интелект може да оскъпи живота ти, без да разбереш защо  Европа има 6 млрд. причини за нов налог върху купувачите в интернет

Европа има 6 млрд. причини за нов налог върху купувачите в интернет  Без дипломация, моля, ние сме американци

Без дипломация, моля, ние сме американци  Европейските оръжейни компании са пред нов фронт от проблеми

Европейските оръжейни компании са пред нов фронт от проблеми

Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора  Mercedes поиска от служителите си повече работа за... без пари

Mercedes поиска от служителите си повече работа за... без пари

Ралица Асенова с "факти и неудобни истини" за казуса "Петрохан"

Ралица Асенова с "факти и неудобни истини" за казуса "Петрохан"  Синдикатите не харесват бюджета, КНСБ готви протест

Синдикатите не харесват бюджета, КНСБ готви протест  Двата икономически стълба, които поддържат Русия на Путин, може да се сринат

Двата икономически стълба, които поддържат Русия на Путин, може да се сринат  Арестуваха войника, заплашил Путин с преврат

Арестуваха войника, заплашил Путин с преврат  И Бонев разкритикува бюджета: Вероятн оставени много капани, които в момента щракват

И Бонев разкритикува бюджета: Вероятн оставени много капани, които в момента щракват