Топ финансовият надзорен орган на Европа се готви да удари банките, които кредитират агресивно частен капитал, с искания да заделят повече собствен капитал за това. Така им се пада, когато не се вслушват в съвети, пише колумнистът на Bloomberg за банките и финансите Пол Дж. Дейвис.

Европейската централна банка (ЕЦБ) все повече се тревожи за подкрепените от ливиръдж заеми, които се създават от банките, за да финансират изкупувания и дивиденти. Андреа Енрия, председател на надзора в ЕЦБ, предупреди банките през юли, че ще използва всички инструменти, които може, за да намали рисковете на този пазар.

Сега има твърдения, че кредитори като Deutsche Bank и BNP Paribas може да се сблъскат дори с ограничение на размера на заемите, които могат да имат в балансите си. В действителност обаче капиталовите изисквания са най-добрият начин да се промени това поведение.

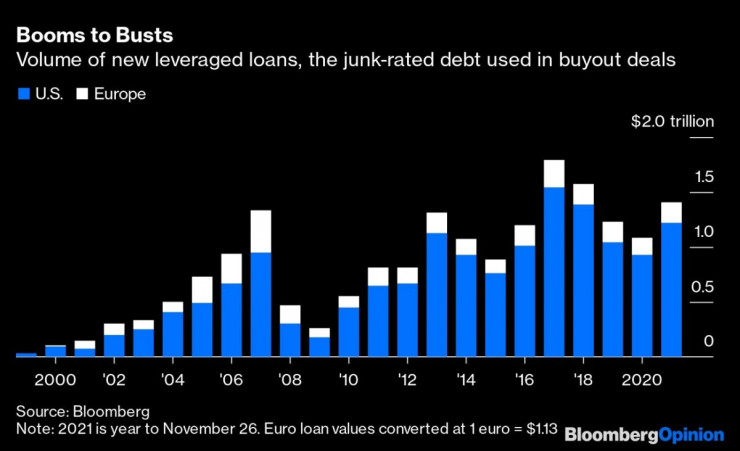

Изкупуванията са в бум, формирайки около 20% от глобалните сливания и придобивания засега тази година. Нещо повече, собствениците на фондове за частен капитал взимат рекордни суми, за да си изплащат дивиденти от компании, които вече притежават. Обезпечените с ливъридж кредити за 1,4 трлн. долара в САЩ и Европа през 2021 г. вече задминават цялата сума от 2007 г. - пикът преди финансовата криза през 2008 г., сочат данни на Bloomberg. До края на годината емитирането може да се доближи до рекорда от 2017 г.

01

01

Компаниите, притежавани от фондове за частен капитал, също взимат повече заеми спрямо печалбите си. И именно този факт наистина дразни надзорните представители на ЕЦБ. Те издадоха насоки през 2017 г., според които заемите, които обременяват компании с общ дълг по-голям от шест пъти печалбата им преди лихвите, данъците, обезценяването и амортизацията, трябва да са много редки.

Банките категорично пренебрегнаха този съвет. Повечето сделки, осъществени от европейски банки, са над това съотношение, разкрива ЕЦБ.

Надзорниците могат да направят насоките по-строги, но истината е, че е трудно да контролираш този вид дейност директно, както американските регулатори осъзнаха преди няколко години. През 2014 г. Федералният резерв въведе правила върху съотношението дълг/печалба за заемите за частен капитал. Банките трябваше да ги изпълнят или да обяснят на регулатора защо ги нарушават. Разговорите бяха болезнени и големите банки като цяло се отдръпнаха от агресивното кредитиране.

Сделките обаче все пак се осъществиха – просто от други. По-малките банки и небанковите институции, които не бяха регулирани от Фед, вместо това сключиха тези сделки: институции като Jefferies Financial Group или подразделения за капиталовите пазари на фондове за частен капитал като KKR & Co. Нещо повече, тези по-малки компании получиха финансирането, от което се нуждаеха за тези заеми, от същите тези големи банки, които самоограничиха кредитирането си, сочи проучване на Федералния резерв на Ню Йорк.

Разбира се, подобен аутсорсинг може да се случи какъвто и подход да предприемат регулаторите. Това е проблем, за който ЕЦБ може би все пак ще се тревожи.

Капиталовите изисквания обаче са най-простият и бърз начин за влияние на банките, тъй като методите, използвани да се оценят, и начините, да се наложат, вече съществуват и са лесни за употреба.

ЕЦБ може да увеличи капиталовите изисквания, когато проучва вътрешните модели за риск на банките, ако вярва, че те използват твърде оптимистични допускания например. Deutsche Bank трябва да заложи повече капитал зад обезпечените с ливъридж кредити и други видове заеми тази година по същата причина.

Централната банка може да разгледа и резултатите от стрес тестовете и да добави капиталови изисквания, където смята, че дадена банка пропуска нещо в управлението на риска като цяло. Тя прави оценка на това всяка година за всяка банка в Процеса на надзорен преглед и оценка (SREP). Тази година SREP вече приключи и ще бъде публикуван следващия месец, но когато ЕЦБ започне този процес отново в началото на следващата година, може да направи кредитите обезпечени с ливъридж много по-голям фокус.

Ако все още има твърде много рисков дълг, създаден в цялата финансова система, регулаторите имат и т.нар. контрацикличен буфер, който могат да увеличат за всички банки в един и същ момент, за да дадат на индустрията допълнителна защита срещу загуби, когато икономиката тръгне надолу.

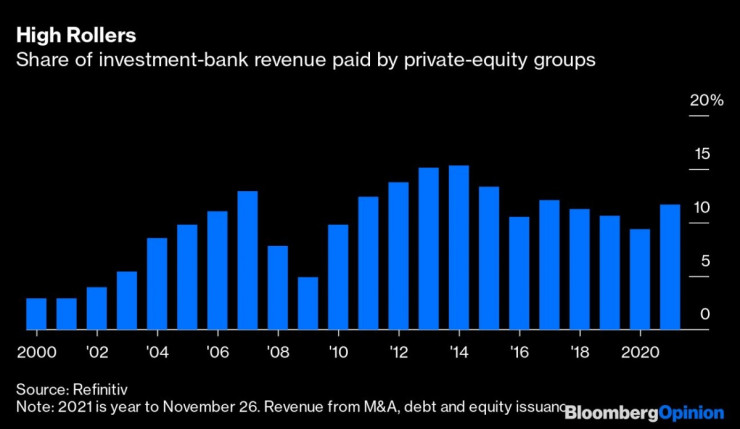

Без съмнение европейските банки ще се оплачат, че допълнителните капиталови изисквания ще ги направят още по-слабо конкурентни не само на американските конкуренти, но и на британските и швейцарските, например Barclays и Credit Suisse. Частният капитал е голям бизнес за всички тези банки: таксите от подобни фирми формират почти 12% от глобалните приходи от инвестиционно банкиране засега тази година, посочва Refinitiv, което е най-големият дял от 2017 г. насам.

Американските, британските и швейцарските регулатори обаче ще гледат на глобалния бум в частния капитал с подобни опасения. Заплахата от действия от страна на ЕЦБ може просто да ги насърчи те също да действат. Банките навсякъде трябва да наострят уши.

Двоен ръст на чревните инфекции за седмица във Варненско

Двоен ръст на чревните инфекции за седмица във Варненско  Вечерен крос ще се проведе тази събота в Морската градина на Варна

Вечерен крос ще се проведе тази събота в Морската градина на Варна  Тази събота: откриват ловния сезон за пернат дивеч

Тази събота: откриват ловния сезон за пернат дивеч  ФК Девня гостува на Атлетик (Провадия) за Аматьорската купа

ФК Девня гостува на Атлетик (Провадия) за Аматьорската купа  Национална мрежа за децата: Саморазправата не е правосъдие след случая с „ловци на педофили“

Национална мрежа за децата: Саморазправата не е правосъдие след случая с „ловци на педофили“  дава под наем, Двустаен апартамент, 65 m2 София, Младост 4, 550 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Младост 4, 550 EUR  продава, Къща, 100 m2 София област, с.Горна Малина, 79000 EUR

продава, Къща, 100 m2 София област, с.Горна Малина, 79000 EUR  дава под наем, Тристаен апартамент, 125 m2 София, Борово, 950 EUR

дава под наем, Тристаен апартамент, 125 m2 София, Борово, 950 EUR  продава, Сграда, 1100 m2 София, Център, 2300000 EUR

продава, Сграда, 1100 m2 София, Център, 2300000 EUR  дава под наем, Двустаен апартамент, 55 m2 София, Младост 4, 650 EUR

дава под наем, Двустаен апартамент, 55 m2 София, Младост 4, 650 EUR

Технологичните гиганти се върнаха в играта, след като страховете за AI отшумяват

Технологичните гиганти се върнаха в играта, след като страховете за AI отшумяват  Соларните мита на Тръмп ще ударят съюзници на Америка, а не Китай

Соларните мита на Тръмп ще ударят съюзници на Америка, а не Китай  Центърът на властта в Русия се измества към тайните служби

Центърът на властта в Русия се измества към тайните служби  САЩ са изплатили 4 млрд. за отменени проекти за вятърни паркове

САЩ са изплатили 4 млрд. за отменени проекти за вятърни паркове  Новото устройство на OpenAI ще е с размер на хокейна шайба и цена над $300

Новото устройство на OpenAI ще е с размер на хокейна шайба и цена над $300

Toyota Land Cruiser на 999 999 километра търси нов собственик

Toyota Land Cruiser на 999 999 километра търси нов собственик  Защо новите коли остават по-хладни в жегата

Защо новите коли остават по-хладни в жегата  Автомобил потъна под земята по време на движение

Автомобил потъна под земята по време на движение  Каравана елиминира най-големия недостатък на електромобилите

Каравана елиминира най-големия недостатък на електромобилите  Mercedes-AMG GT53 4-Door Coupe имитира бензинов двигател

Mercedes-AMG GT53 4-Door Coupe имитира бензинов двигател

Една от 36: На Острова се продава Lada Niva уникат за 22 хил. паунда

Една от 36: На Острова се продава Lada Niva уникат за 22 хил. паунда  Венера във Везни - какво предстои за зодиите?

Венера във Везни - какво предстои за зодиите?  Левски победи Локомотив Пловдив с 2:0

Левски победи Локомотив Пловдив с 2:0  Завръщането на Русия на Олимпийските игри е подкопаване на глобалните санкции

Завръщането на Русия на Олимпийските игри е подкопаване на глобалните санкции  Топлес лято за Хайди Клум

Топлес лято за Хайди Клум

преди 4 години банките щели да си платят ... : )))... да, бе , да ...отново ше нагъзят стадото дето са уловили . отговор Сигнализирай за неуместен коментар