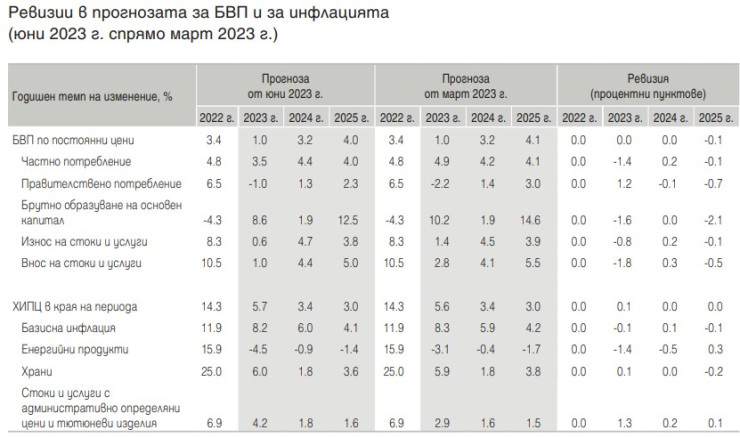

През 2023 г. икономическият растеж на България ще се забави до 1% (спрямо 3,4% през 2022 г.), което ще се определя най-вече от преминаването от положителен към отрицателен принос на изменението на запасите в икономиката. Това са очакванията на анализаторите от БНБ, представени в най-новото тримесечно издание „Макроикономическа прогноза“.

В БНБ преценяват, че сред другите фактори, които ще ограничават нарастването на икономическата активност в страната през годината, са прогнозираното понижение на правителственото потребление в реално изражение, забавянето на растежа на частното потребление и запазването на отрицателен принос на нетния износ.

След две последователни години на спад очакванията обаче са през 2023 г. инвестициите в основен капитал да се повишат на годишна база главно поради заложеното в прогнозата техническо допускане за профила на усвояване на средства от ЕС от страна както на публичния, така и на частния сектор.

Очакваме растежът на реалния БВП да се ускори до 3,2% през 2024 г., най-вече вследствие на свиването на отрицателния принос на изменението на запасите, и до 4% през 2025 г. поради очаквано значително ускоряване на растежа на инвестициите в резултат главно на изпълнението на проекти по Националния план за възстановяване и устойчивост (НПВУ), пише в изданието на БНБ.

Перспективи пред растежа

В БНБ отчитат, че перспективите пред растежа на външното търсене на български стоки и услуги през годината се влошиха спрямо прогнозата от март след наблюдаваното слабо понижение на икономическата активност на основните търговски партньори на България от еврозоната в края на 2022 г. и в началото на 2023 г.

Допусканията предполагат растежът на външното търсене на български стоки и услуги да се забави до 2% през 2023 г. (спрямо 7,1% през 2022 г.), след което да се ускори до 3,5% през 2024 г. и 3,4% през 2025 г.

Според очакванията на пазарните участници, през тази година цените в евро на международните пазари на всички основни групи суровини ще се понижат спрямо миналата година, но част от цените ще останат по-високи в сравнение с 2021 г.

Допусканията предполагат, че догодина цените в евро на важните за България суровини ще се стабилизират, а през 2025 г. ще нараснат с малко над 2% под въздействието на динамиката при неенергийните суровини.

Влияние на лихвите

Очакванията на пазарните участници за краткосрочните лихвени проценти в еврозоната са за повишение до третото тримесечие на 2023 г. и постепенно понижение през останалата част от прогнозния период.

В условията на запазващ се висок приток на привлечени средства, значителна ликвидност и силна конкуренция в банковия сектор, степента от пренасяне на ефектите от затягането на паричната политика на Европейската централна банка върху лихвените проценти по депозитите и кредитите в България се запази относително слаба, особено в сектора на домакинствата, констатират в централната банка.

Предприетите от БНБ повишения на ставката на задължителните минимални резерви (ЗМР) за привлечените средства от нерезиденти до 10%, считано от 1 юни 2023 г., и до 12% за привлечените средства от резиденти и от нерезиденти, считано от 1 юли 2023 г., се очаква да допринесат за по-бързото пренасяне на промените в паричната политика на ЕЦБ към българската икономика, като по-съществена възходяща динамика на лихвените проценти се очаква през второто полугодие на тази година и през първата половина на следващата година. След достигане на най-високите стойности през 2024 г., до края на прогнозния период очакваме лихвените проценти по депозитите и кредитите да се задържат близо до вече достигнатите по-високи нива, пише в изданието на банковия регулатор.

Годишният растеж на депозитите на частния сектор се очаква да се забави, но да остане сравнително висок през прогнозния хоризонт, за което основен принос ще имат прогнозираното повишение на лихвените проценти по депозитите и продължаващото нарастване на заплатите.

Прогнозата на БНБ е годишният растеж на кредита за бизнеса и домакинствата да се забави до 6,4% в края на 2023 г. и допълнително до 4,2% в края на 2024 г. в резултат на намаления кредитен капацитет на банките след предприетата мярка за повишаване на ставката на ЗМР, както и на прогнозираните по-високи лихвени проценти по кредитите, забавяща се инфлация и сравнително слаба инвестиционна активност.

Освен това, за прогнозираното забавяне на кредита за фирмите ще продължи да допринася и очакваното намаление на търсенето на банков ресурс за оборотни средства и запаси. Известно ускоряване на годишния темп на нарастване на кредита се очаква през 2025 г., подкрепено от прогнозирания по-висок икономически растеж в страната.

Натискът върху потребителските цени

Годишната инфлация, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), се очаква да се забави до 5,7% в края на 2023 г. вследствие на спада на цените на енергийните продукти и по-слаби темпове на нарастване на цените на останалите стоки и услуги поради формирането на базов ефект спрямо предходната година.

Очакваме средногодишната инфлация да възлезе на 8,7%, като в краткосрочен план натискът върху потребителските цени ще остане значителен в резултат на ограниченото пренасяне от страна на фирмите на понижаващите се международни цени на основни селскостопански и енергийни суровини върху крайните потребителски цени в среда на силно потребителско търсене, коментират експертите на БНБ.

Ръстът на разходите за труд на единица продукция, които се увеличават със сравнително високи темпове в условията на недостиг на работна сила, също ще продължат да оказват проинфлационно влияние върху растежа на цените, особено при базисните компоненти. В резултат на това, в края на 2023 г. най-висок положителен принос за общата инфлация се очаква да има базисната инфлация.

Инфлацията при административно определяните цени и тютюневите изделия също се очаква да има сравнително висок положителен принос към общата инфлация в края на тази година най-вече с включените в прогнозата повишения на цените на тютюневите изделия, ВиК услугите, електроенергията и топлоенергията.

Средносрочната прогнозата е за забавяне на темпа на нарастване на ХИПЦ до 3,4% в края на 2024 г. и ниво от 3% в края на 2025 г. при отслабване на инфлационния натиск от страна на цените на основни суровини, както и поради прогнозирано забавяне на растежа на разходите за труд на фирмите.

Рискове пред икономическото развитие

Рисковете пред прогнозата за растежа на реалния БВП се оценяват като балансирани за тази година, докато за 2024 г. и 2025 г. има съмнения, че те може да се увеличат при реализиране на по-нисък растеж спрямо този в базисния сценарий.

От БНБ преценяват, че рисковете за реализиране на по-ниска икономическа активност идват главно от външната среда и са свързани най-вече с продължаващия военен конфликт в Украйна, както и с несигурността от продължителността, размера и ефектите върху глобалната икономическа активност от покачването на лихвените проценти от водещите централни банки предвид високата и устойчива инфлация в глобален план.

Източник: БНБ

Източник: БНБ

В допълнение съществуват значителни рискове за икономиката на България от по-бавно от заложеното в прогнозата изпълнение на инвестиционни проекти по НПВУ и усвояване на европейски средства, различни от тези по НПВУ.

В краткосрочен хоризонт растежът на реалния БВП на България е възможно да е по-висок при по-слабо от заложеното в прогнозата понижение на наличностите от запаси в икономиката и при по-слабо негативно въздействие на включените в базисния сценарий специфични за страната фактори, които се очаква да ограничават растежа на износа през 2023 г.

Пред прогнозата за инфлацията преобладават рискове за по-голямо нарастване на цените спрямо базисния сценарий за целия прогнозен хоризонт. Тези рискове са свързани с динамиката на международните цени на основни енергийни и селскостопански суровини, както и с възможността за по-значително засилване на връзката между номиналните възнаграждения за труд и крайните потребителски цени спрямо заложеното в основния сценарий.

Освен това, предпоставка за реализирането на по-висока от прогнозираната инфлация е ограниченото пренасяне от страна на фирмите на пониженията на международните цени на основни суровини върху потребителските цени в условия на силно потребителско търсене. Други рискове произтичат от вероятността за по-големи повишения на регулираните цени през целия прогнозен хоризонт спрямо заложените в прогнозата.

В тримесечното издание „Макроикономическа прогноза“ се публикуват годишни прогнози за основни макроикономически показатели за България през текущата и следващите две години. За текущото издание са използвани статистически данни и информация, налични към 3 юли 2023 г., като прогнозата на централната банка за основни макроикономически показатели се основава на допускания за развитието на международната конюнктура и динамиката на цените на основни стокови групи на международните пазари към 19 юни.

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?  Кои са най-опасните храни на крак през лятото

Кои са най-опасните храни на крак през лятото  Стоянович: Храним се по начина, по който мислим - с отпадъци

Стоянович: Храним се по начина, по който мислим - с отпадъци  Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи

Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи  Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление

Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR  продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR

продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR  продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

Информация от анализатор е била пропусната при удара на САЩ по училище в Иран

Информация от анализатор е била пропусната при удара на САЩ по училище в Иран  Световното първенство и глобализацията печелят от играчите от диаспората

Световното първенство и глобализацията печелят от играчите от диаспората  Екстремните жеги се превръщат в по-голяма заплаха за храните от войната

Екстремните жеги се превръщат в по-голяма заплаха за храните от войната  Си Дзинпин притиска Япония с ограничаване на износа на важни суровини

Си Дзинпин притиска Япония с ограничаване на износа на важни суровини  Европа избегна криза с авиационно гориво преди летния туристически сезон

Европа избегна криза с авиационно гориво преди летния туристически сезон

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър  Citroën превърна C3 Aircross в подводница на колела

Citroën превърна C3 Aircross в подводница на колела  Изненада: Ford оглави класация за качество

Изненада: Ford оглави класация за качество  Китайските производители отнеха големия коз на японците

Китайските производители отнеха големия коз на японците

1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела

1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела  Димитър Манолов: Това е бюджет на инерцията

Димитър Манолов: Това е бюджет на инерцията  Николай Василев към властта: Некадърност, страх и мързел! Изхвърлете този бюджет

Николай Василев към властта: Некадърност, страх и мързел! Изхвърлете този бюджет  7 знака, че живеете в „тих развод“

7 знака, че живеете в „тих развод“  Нощни акции срещу шума в София, ще проверяват обекти след 23:00 часа

Нощни акции срещу шума в София, ще проверяват обекти след 23:00 часа