Докато европейските и британските банки се надпреварват да изплащат гигантските заеми от времето на пандемията, те трябва да разчитат все повече на продажбата на нов дълг, за да покрият разходите. Това предлагане крие своите опасности.

Тази седмица кредиторите трябва да изплатят около 250 млрд. евро към Европейската централна банка (ЕЦБ). Много от тях прибягват до т.нар. „покрити“ облигации – дълг, обезпечен с активи, например ипотеки, за да помогнат за запълване на недостига на финансиране, пише Bloomberg.

Силното търсене на корпоративен кредит в момента означава, че банките са успели да използват тези разпродажби, за да заменят частично евтините пандемични заеми.

Някои участници на пазарите обаче се чудят дали този клас активи не приближава точката на насищане. Те се тревожат какво ще се случи, ако настоящата еуфория за всички видове корпоративни кредити започне да се успокоява.

Хедж фондовете също заложиха силно на облигациите и това създава безпокойство, че банките зависят от т.нар. „бързи пари“ и от устойчивостта на активите, които обезпечават дълга.

Предлагането стана толкова голямо, че купувачите могат да достигнат ограничения за това колко обезпечени облигации да купят от един емитент, според Морийн Шулър, ръководител на стратегията за финансовия сектор в ING Groep NV. Кредиторите е възможно да се наложи да се пренасочат към продажба на първостепенни необезпечени облигации, допълва тя. Това е по-скъпо финансиране, но банките трябва да диверсифицират финансирането си така или иначе, добавя тя.

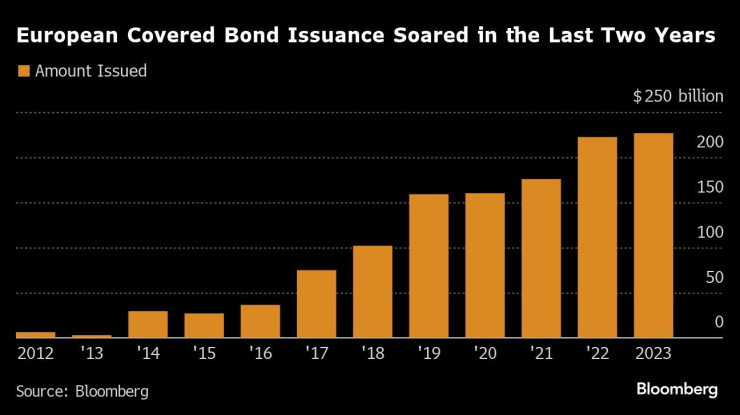

През миналата година европейските банки продадоха обезпечени облигации за рекордните 227 млрд. долара и отбелязаха месечен рекорд през януари с книжа за 52,5 млрд. долара. Анализаторите на Barclays Plc прогнозират, че обемите през тази година ще достигнат до 210 млрд. евро (228 млрд. долара).

Графика: Bloomberg

Графика: Bloomberg

Въпросът с финансирането е особено остър, тъй като ЕЦБ и Английската централна банка се опитват да управляват края на своите програми за евтини заеми, които имаха за цел да запазят притока на инвестиции към бизнеса и домакинствата, но без да източват ликвидност от банките. Досега упражнението върви сравнително добре, като миналата година са изплатени стотици милиарди евро.

Емисиите обезпечени облигации на банките станаха популярни, защото зад тях стоят реални активи. На теория това ги нарежда сред едни от най-сигурните корпоративни дългове. Пренасищането на предлагането означава, че банките трябва да дават лихви от поне около 3% средно, за да удовлетворят купувачите, според данни на Bloomberg.

Норвежката Eika Boligkreditt този месец получи огромен портфейл от поръчки за 3,4 млрд. евро за емисия обезпечени облигации на стойност 500 млн. евро. Силно търсене имаше и при продажбите на облигации на BPER Banca SpA и Credit Agricole Italia. Virgin Money UK Plc емитира ценни книжа, обезпечени с жилищни ипотеки, за 500 млн. паунда през януари и очаква да издаде книжа за още 1,5 млрд. паунда в зависимост от своите нужди.

Огромният размер на плащанията по заемите заради коронавируса означава, че регулаторите трябва да останат бдителни. Основното безпокойство идва от това пазарите да не се затворят за банките. Ако това се случи, може да се наложи централните банки бързо да въведат схема за ликвидност, посочва Филипо Алоати, ръководител на финансовия отдел във финансовия мениджър Federated Hermes.

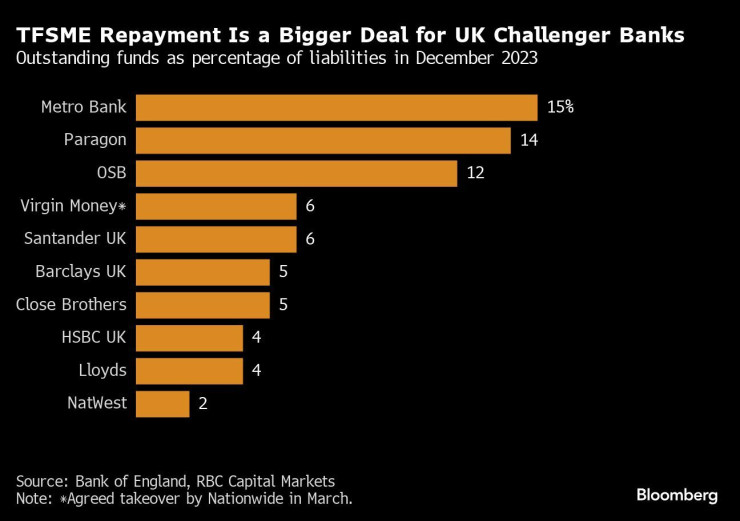

Последната от големите програми за заеми на ЕЦБ (известни като TLTRO) все още ще има 141 млрд. евро за възстановяване и това е след вноските, които трябва да се направят тази седмица. Според анализатора на RBC Capital Markets Бенджамин Томс по подобната програма на британската централна банка са дължими около 145 млрд. паунда в края на декември, или около 7% от заемите на банките.

Британските кредитори трябва да изплатят по-голямата част от това до края на 2025 г. По-малките британски банки, като Virgin Money, бяха едни от най-големите потребители на тези фондове. Повечето ще се опитат да рефинансират преди крайната дата, за да избегнат ръба на скалата от големи и внезапни промени във финансирането. За някои обаче замяната на тези пари ще е проблем.

Графика: Bloomberg

Графика: Bloomberg

Италианските банки имат неизплатени 141 млрд. евро в TLTRO с падеж през 2024 г., най-високата стойност от всички страни от еврозоната, според скорошна бележка от Суви Платеринк Косонен от ING.

Банките се приспособяват към нова ера, в която парите, които преди бяха почти безплатни, сега имат по-висока цена. Кредиторите имат няколко възможности за друго финансиране, включително облигации, евтини краткосрочни пари от централните банки или повишаване на лихвите по депозитите, за да се опитат да накарат клиентите да държат повече пари по сметките си. Те обаче внимателно трябва да преценят допълнителните разходи по всяка от опциите.

Въпреки че покритите облигации са сред най-евтиното финансиране, достъпно за банките, тяхната средна доходност от 3% е много по-висока.

Регулаторите също поставят под съмнение огромния ливъридж, използван от някои хедж фондове, когато правят залози на определени облигации, обезпечени с активи. За инвеститорите е важно и да разберат какъв актив е в основата на всяка облигация, особено когато става въпрос за кредити, обезпечени с имоти, защото бизнес имотите си остават пример за проблемен актив.

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива  Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина