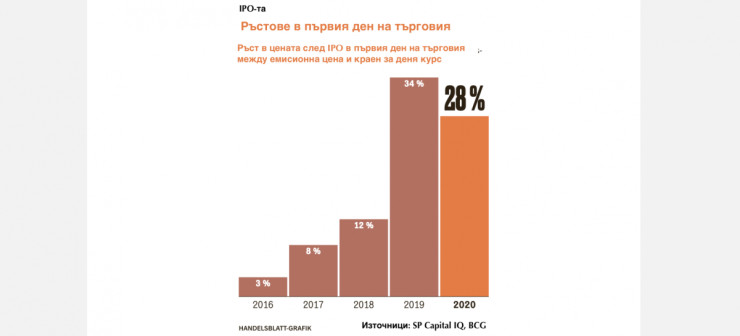

Snowflake, Doordash, Airbnb и Abcellera: при всичките четири случая инвеститорите се надпреварваха през глава и изтръгваха надценените акции от бившите собственици на щатските компании по време на IPO-тата им през последните месеци. В средата на септември специалистът по данни и облачен бизнес Snowflake излезе на борсата с ценови диапазон от 100 до 110 долара. През първия ден книжата поскъпнаха временно до 250 долара, а сега цената е значително по-висока. Въпреки че компанията е на загуба, тя се оценява на близо 80 млрд. долара.

Малко преди Коледа останалите трима кандидати последваха примера. Нито един от тях не реализира печалба, но Airbnb удвои стойността си през първия ден от търговията, биотехнологичната компания Abcellera дори утрои своята капитализация, а доставчикът на храни Doordash успя да увеличи стойността си с над 80%. И макар че в някои случаи курсовете са спаднали малко оттогава, капитализацията остава много висока, пише в свой анализ германският Handelsblatt.

Нищо чудно, че този IPO бум в САЩ напомня на експертите за Новия пазар, който преди 20 години се превърна в „поток“ за интернет и медийни компании, които трупаха загуби, радваха се на голямо търсене сред инвеститорите и днес до голяма степен дори вече не съществуват. IPO индексът на Renaissance Capital също скача стремително. Въз основа на пазарната тежест той обхваща около 80 процента от новолистнатите компании в САЩ. Те се отписват, когато бъдат включени в голям индекс - или след максимум две години.

Паралелите обаче не винаги водят до приравняване на тенденциите тогава и сега. Настоящите американски корпорации имат много по-голяма тежест и по-солидни бизнес модели от „разрушителите на пари“ от онова време, някои от които се състоят предимно от концепции и идеи. В допълнение, в Германия по-конкретно може да се види точно обратната тенденция: Тук бизнесът с IPO-та е сравнително бавен и няма следа от преувеличение.

Дългогодишният фонд мениджър Василий Папас от Union Investment отново вижда спекулативен балон и предупреждава: „Има риск той да се спука“. Щефан Кройцкамп, главен инвестиционен стратег на дъщерното дружество на Deutsche Bank DWS, счита „алчността на инвеститорите в IPO-та в САЩ „за несъмнена. „Това понякога връща спомените от началото на хилядолетието“, потвърждава той. Щефан Шийсер, менджър на активи в независимата компания GSAM + Spee във Франкфурт, е убеден: „В американския IPO сегмент има балон - сред интернет свързаните компании от технологичния сектор, които се възползват от коронакризата“.

При Airbnb цената при IPО-то от 68 щатски долара представлява 40-процентна премия спрямо най-близката сравнима компания Booking, изчислява Папас. Тогава акциите дори започнаха да се търгуват на цена от 146 долара. Дори ако Airbnb расте по-бързо от Booking, „малко вероятно е компанията да успее да поддържа ръст на продажбите на високо ниво, за да оправдае тази премия на оценката си“, казва Папас. Doordash също му се струва „надценена от самото начало" с дванадесет пъти по-висока оценка спрямо приходите. Конкурентите се търгуват при коефициент от три до шест пъти.

Графика

Графика

Шийсер се съмнява, че много от предишните компании, които досега отчитат загуби, ще бъдат печеливши: „С първичните публични предлагания първоначално те създадоха парични резерви, но те ще отпаднат в даден момент - не всеки доставчик на храни, който прави добър бизнес в кризата, ще може да генерира милиарди“. А доставчикът на видеоконферентни връзки Zoom, например, трябвало да работи по този начин още 100 до 200 години, за да оправдае оценката си.

Увеличаване на хазарта от страна на частни инвеститори

Шийсер си спомня за новия пазар и заради нарастващия хазарт от страна на частните инвеститори. Той също така признава паралелите с финансовата криза преди повече от десет години: още веднъж на процъфтяващите фондови пазари се появяват нови, не особено прозрачни конструкции – т. нар. Spacs. Преди финансовата криза например кредитите за недвижими имоти бяха пакетирани в такива „инструменти“ и се продаваха на надценени цени.

„Някои паралели с новия пазар не могат да бъдат отречени“, казва Мартин Люк, главен инвестиционен стратег за Европа във фондовия гигант Blackrock. Въпреки това делът на изгаряне на пари все още не се разглежда като качествена характеристика на развиваща се компания, както беше през 1999 г., казва той. По това време се смяташе за особено „предприемаческо“ да се харчат много пари възможно най-бързо. „В това отношение очевидно все още сме малко далеч от лудостта на балона на т. нар. New Economy", надява се той. По негово мнение обаче предварителните хвалби за младите компании със силен растеж имат огромен потенциал за провал, щом цялостният пазар се коригира или надеждите се окажат прекомерни.

Кройцкамп от DWS също отчита някои разлики: „Не можете да обедините всички IPO-та под един знаменател“, казва той. Дори ако повечето от тях се опитват да се определят като технологични, някои от тях се различават значително по отношение на мащаба на своя бизнес модел, възможните мрежови ефекти и бариерите за навлизане на пазара в своя сегмент.

„Отделните компании се оценяват така, сякаш в продължение на години няма да им се налага да се изправят пред конкуренция“, заявява той. Трябва също така да се разгледа внимателно кои компании изпитват специален бум поради Covid-19, който няма да продължи. Така че Кройцкамп нямало да се изненада, ако по-късно тази година хората отново започнат да излизат навън, докато домашните им спортни уреди събират прах.

На Кройцкамп обаче спомени за Новия пазар му навяват само няколко от „по-малките новодошли на фондовия пазар“. Иначе в случая на повечето американски IPO-та са в съвсем различна лига: Тук някои компании имат потенциала да станат лидери на световния пазар в своя сегмент, ако все още не са. Освен няколко изключения, при повечето от звездите на Новия пазар за такива нещо не можело да става дума. Въпреки че често стартирали с подобни амбиции, лидерството на пазарите обичайно завършвало до националните граници.

Друга разлика, според него е, че мениджмънтът на много от новаците на американския фондов пазар има дългогодишен бизнес опит, както и рисковите капиталисти, които ги придружават до IPO-то: „Повечето от тях знаят какво точно правят“.

По негово мнение, по-специално европейските инвеститори, които обикновено са много по-притеснени от загубите, отколкото американските, не трябва да подценяват следното: американските компании преследват растежа на почти всяка цена. „Не напразно хората говорят за „блицскейлинг“ там“, обяснява Кройцкамп.

Електромобилите станаха по-евтини от хибридите

Електромобилите станаха по-евтини от хибридите  Куриоз: Изритана топка по време на мач причини верижна катастрофа (ВИДЕО)

Куриоз: Изритана топка по време на мач причини верижна катастрофа (ВИДЕО)  Наблюдаваме частично пълно слънчево затъмнение от България

Наблюдаваме частично пълно слънчево затъмнение от България  НСИ показва как се променя официалната статистика с изложба в Морската градина на Варна

НСИ показва как се променя официалната статистика с изложба в Морската градина на Варна  Мъж без книжка, опита да избяга от полицаи във Варна

Мъж без книжка, опита да избяга от полицаи във Варна  продава, Двустаен апартамент, 47 m2 София, Дружба 2, 125000 EUR

продава, Двустаен апартамент, 47 m2 София, Дружба 2, 125000 EUR  продава, Парцел, 1100 m2 София област, гр. Правец, 84500 EUR

продава, Парцел, 1100 m2 София област, гр. Правец, 84500 EUR  продава, Двустаен апартамент, 65 m2 Пазарджик област, гр.Велинград, 84500 EUR

продава, Двустаен апартамент, 65 m2 Пазарджик област, гр.Велинград, 84500 EUR  дава под наем, Двустаен апартамент, 55 m2 София, Център, ул. Иван Денкоглу, 700 EUR

дава под наем, Двустаен апартамент, 55 m2 София, Център, ул. Иван Денкоглу, 700 EUR  дава под наем, Двустаен апартамент, 72 m2 София, Младост 4, 750 EUR

дава под наем, Двустаен апартамент, 72 m2 София, Младост 4, 750 EUR

Финансирането на енергийноефективни жилища е нараснало с 200% през 2025 г.

Финансирането на енергийноефективни жилища е нараснало с 200% през 2025 г.  Мередит Уитни за дългосрочния подход към инвестициите

Мередит Уитни за дългосрочния подход към инвестициите  Задава се недостиг на дизел през зимата

Задава се недостиг на дизел през зимата  Райън Бол: Иран няма да се поддаде на натиска на САЩ

Райън Бол: Иран няма да се поддаде на натиска на САЩ  Частните университети приемат все повече студенти, без те да са кандидатствали

Частните университети приемат все повече студенти, без те да са кандидатствали

Китайски завод вдигна на крак военни в Европа

Китайски завод вдигна на крак военни в Европа  Тези екстри в колите не си струват парите

Тези екстри в колите не си струват парите  Mercedes-AMG на съд заради изгаряща емблема

Mercedes-AMG на съд заради изгаряща емблема  Porsche измисли как да спаси предната броня на колата ви

Porsche измисли как да спаси предната броня на колата ви  BMW направи електромобил, който генерира ток за 70 км на ден

BMW направи електромобил, който генерира ток за 70 км на ден

Ирина Шейк ще ходи по мачовете на Девин Букър

Ирина Шейк ще ходи по мачовете на Девин Букър  Кои цветя ни носят късмет и щастие?

Кои цветя ни носят късмет и щастие?  Тайван променя тактиката си с танковете Abrams

Тайван променя тактиката си с танковете Abrams  Осеминчовият радар, който може да реши съдбата на Украйна

Осеминчовият радар, който може да реши съдбата на Украйна  Голяма котка, приличаща на пума, беше забелязана край Варшава

Голяма котка, приличаща на пума, беше забелязана край Варшава