Но хората не само консолидират плащанията си към различни финансови институции, но също така финансират и по-големи допълнителни проекти.

Според експертите на компанията за кредити за обединяване на задължения кандидатстват не толкова хора с финансови затруднения, колкото клиенти с високи доходи, които безпроблемно обслужват заемите си. Те се възползват от фиксираните и прозрачни условия, максималният размер от 80 хил. лева и периодът на изплащане от 96 месеца.

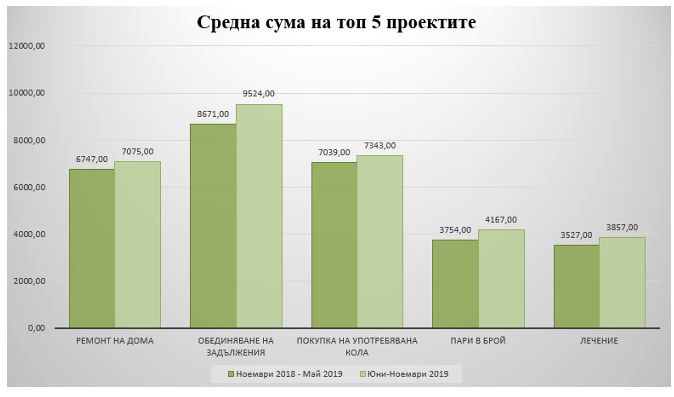

Размерът на заявленията за топ 5 на потребителските кредити расте

Новото издание на обзора „Потребителският кредит на българина“ показва, че средният размер на заявленията за потребителски кредити нарасна с 8% и достигна 7160 лева. Това е най-високата средна сума от началото на предоставяне на специализирани заеми за финансиране на големи проекти като ремонт на дома и покупка на кола. В периода ноември 2018 г. до май тази година средната сума на заявленията беше 6633 лева.

Средната сума на молбите за топ 5 проектите нарасна със 7,9%. Това са ремонт на дома, обединяване на задължения, покупка на употребяван автомобил, пари в брой и лечение.

Според експертите на компанията, ръстът на средния размер на заявленията е знак, че потреблението расте. Това е важно за икономиката, тъй като вътрешното търсене и експортът се очаква да бъдат основни двигатели на ръста на БВП. По-големите кредити показват и, че хората са оптимисти за своето бъдеще и желаят да повишат стандарта си на живот като кандидатстват за потребителски кредити.

Хората на възраст 50-59 годни кандидатстват за по-големи потребителски кредити

Интересна новина е, че заявленията за заем с най-голяма средна сума, 8417 лева, са подадени от хора на възраст 50-59 години. Те, например, кандидатстват за най-големи кредити за покупка на употребяван автомобил – 8262 лева и ваканции – 3442 лева. Също така тези клиенти заявяваха и кредити за ремонт със средна сума 8262 лева и за покупка на нова кола за средно 16279 лева. Двете цифри са над средните за категориите от съответно 7075 лева и 15561 лева.

Експертите на БНП Париба Лични Финанси обясняват тази тенденция с ръста на заетостта и по-големите възможности за професионално развитие, при които много хора се доближават до нивото на средната европейска класа. Те желаят, а и могат да си позволят по-висок клас автомобил или да пътуват повече. В същото време тези хора все още са в активна възраст и могат да реализират важните планове в живота си с потребителски кредити, които могат да обслужват коректно.

Заеми за образование на 20 и след 40 години

Новото издание на обзора показва, че има два пика в търсенето на кредити за образование. Първият е на 20-29 години, когато много хора финансират образованието си в България или чужбина. На хората от тази група се падат 28,7% от заявленията за тези заеми. Вторият пик е на 40-49 години, когато родителите финансират образованието на децата си. Тези хора подават 26,2% от заявленията.

76%от онлайн заявленията са през мобилни телефони

Наблюдава се постоянно висок интерес към алтернативните канали за кандидатстване. В периода юни – 37% от заявленията за потребителски заеми от БНП Париба Лични Финанси са подадени онлайн. Интересна тенденция е, че 76% от тези заявки са попълнени през мобилни телефони. Средната сума на онлайн заявленията е 6,742 лева.

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива  Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина

преди 6 години Истината си написал. Аз съм си купил акции на Hydro One и Enel защото за мен са актив и носят сносен дивидент. А за т-ъп-ац-ите като теб това е пасив защото трябва да ги убеждавам, че на хорицата им трябват ток за ежедневните нужди. отговор Сигнализирай за неуместен коментар

преди 6 години Усещам, че съм написал Истината!Нищо не струва нищо в очите на Индивида, ако то не е Ценно за него!Можеш ли да ми продадеш нещо, ако аз не го искам, защото не го намирам за Ценно, за Необходимо за мен самия, т.е. ако то в моите очи - "не си струва"? Ами не можеш! Т.е. тази вещ , отнесена към Мен, за теб НЕ е "Актив"! Спрямо друг би могла за теб да се превърне в актив, но спрямо мен - тя не е "актив" за теб. А ако такива като мен са болшинство , то "актив" ли би била за теб тази Вещ или повече клони към "пасив"!Ключът е Хората ... колкото и да не ви си иска да бъде така! Хората са Актива ... и нищо друго! отговор Сигнализирай за неуместен коментар

преди 6 години Според Пътеводитела на галактическия стопаджия, средностатистическия жител на Галактиката има 2,4 крака и притежава хиена. отговор Сигнализирай за неуместен коментар

преди 6 години Голяма тъпотия си написал усещаш ли? отговор Сигнализирай за неуместен коментар

преди 6 години ха ха ... добро ! отговор Сигнализирай за неуместен коментар

преди 6 години Една (не)съществена вметка: "Актива" за да ти носи приход, той ЗАДЪЛЖИТЕЛНО трябва да е Ценен в очите на Тълпата, което води до ръст на Цената му и до ръст на "доверието" в него! Т.е. "Актива" е актив, в голяма степен Условно, т.е. той НЕ е безусловен актив, и за да бъде такъв, трябва НЕПРЕСТАННО да поддържаш Вярата на Тълпата в неговата Ценност!Т.е. дефакто, актив не е конкретната Вещ ... а актив е Вярата на Тълпата, т.е. на Хората! Без Хората - Нищо НЕ струва Нищо ... каквото и да си мислят някои! отговор Сигнализирай за неуместен коментар

преди 6 години бълбук бълбук отговор Сигнализирай за неуместен коментар

преди 6 години искаш да кажеш , че банките живеят по-добре ... отговор Сигнализирай за неуместен коментар

преди 6 години КАКВО КУПУВАТ БОГАТИТЕ И БЕДНИТЕ С ПАРИТЕ СИЗнаете ли, че има много специфични разлики в това което купуват бедните, средната класа и богатите? Толкова е просто и все пак толкова различно, че направо ме смая, когато най-накрая го разбрах. Ще Ви кажа за какво точно говоря и ще можете да прецените самите себе си.Защо богатите продължават да забогатяват, бедните да обедняват, а средната класа да има проблеми?За да разберете това, ще дам определение на някой бизнес термини!ПРИХОД парите, които печелиш.РАЗХОД парите, които харчиш.АКТИВ Нещо, което ти плаща. Ако сте счетоводител или финансист, май Ви обърках представите, защото установената дефиниция на АКТИВ са неща, които притежаваш. Повече за това след малко.ПАСИВ нещата, които ти струват нещо.На къщата обикновено се гледа като на АКТИВ, но би могла да бъде и ПАСИВ? Да! Според определението, което използвах преди малко, всяко нещо, което Ви струва пари, е пасив, не Актив. Но за да отговоря на любопитството Ви: ДА, една къща може да бъде считана за актив. Кога тя е Актив? Когато Ви плаща ПАРИ! Ако купите къща, дадете я под наем и тя Ви носи положителен приход всеки месец, тогава може да я считаме за Актив.Сега да погледнем какво купува бедният в деня на заплата? Това са евтини неща които хората купуват и от които не се нуждаят, за да оцелеят. Отивате в нечии дом и не може да видите на нито един плот или повърхност на маса в цялата къща, където да няма нещо. Не можете да намерите и едно празно местенце, на която и да е стена, заради всичките неща, които висят там. Откъде ли взимат всичко това? Купуват го от магазините за 1 лев, от промоции, разпродажби. Къщата и колата са пълни и претъпкани с неща. Вземат си парите в деня на заплатата и веднага ги изхарчват за неща. Бедните никога не се образоват по отношение на Активите и Пасивите. Оправдават закупуването на всички тези неща, с това, че струват толкова малко! ДА, много е евтино, изгодно, не особено скъпо, но е всичко, което те ще притежават занапред! Проблемът е, че техните доходи никога не произвеждат, нито създават допълнителни доходи! Познавам тази група много добре, защото бях в нея. По този начин отраснах! В никакъв случай не отхвърлям или подценявам тази група от хора или която и да е друга група. Просто виждам там големи финансови затруднения, а не би трябвало да е така! Забогатяването не е мистерия, а формула! Единствената причина някои да не забогатяват е, защото не знаят или не прилагат формулата.Нека продължим със средната класа. Представителите на средната класа са хората, погрешно приемани от обществото за богати. НЕ СА! Да, обикновено печелят солидни приходи, но купуваното от тях в деня на заплата ги държи затворници на Средната класа. Купуваното от тях са пасиви. Помните дефиницията за пасив нали? Нещата, които Ви струват пари! Купуването на пасиви разпределя парите в графата на разходите. Пасивите са притежания като коли, къщи, лодки, кредитни карти Нека обясня как става това! В деня на заплата представителите на Средната класа получават хубава голяма заплата. Да кажем 5000 лева месечно! Тогава те ги разделят на половина и с едната плащат месечните си разходи, а с другите правят вноска за нова кола. Колата струва 30000 лева и след уреждането на застраховката и поддръжката, този пасив ще им струва нови 1100 лева всеки месец! Минават няколко месеца и те искат вила, по голяма къща, скъп часовник на кредит, почивка в чужбина на кредит, и преди да се усетят техните разходи започват да надхвърлят приходите им. На практика те харчат сума равна или по-голяма от заплатата им, което означава, че трябва да ходят на работа за да изкарват определена сума всеки месец за да покриват задълженията си. Друга важна особеност и при бедните и при средната класа, е, че обикновено приходите им зависят от собствените им усилия, т.е. те са се научили да разменят знанията и опита си срещу заплащане. Ето един пример: Един адвокат знае законите и хората му плащат за всеки час консултация. Проблемът е, че ако адвоката не споделя тези знания с клиента си той няма да получи никакви пари. Нервите вероятно са му опънати до краен предел, и ако го поканите на обяд, той много рядко ще може да дойде заради времето и заплащането, което ще загуби. На повърхността живота им изглежда щастлив, но всъщност е препускане! Това е Средната класа. А сега да погледнем какво купуват богатите. При възможност богатите купуват АКТИВИ. Да припомним АКТИВ нещо, което носи приход. Ако искате да забогатеете, купувайте активи, които след това ще Ви носят приходи. Кръговратът на парите изглежда така:Купувайте активи, които носят приходи, с които купете още активи, които донасят нови приходи, с които купете още активи, които ще носят още повече приходи. Богатите влагат парите си в неща, които им носят приходи. Ето някой примери за активи, които носят приходи:Очевидно това са инвестициите, акции, облигации, недвижима собственост. Образованието също е актив. Ако научите нещо, което Ви носи приходи и наистина. отговор Сигнализирай за неуместен коментар

преди 6 години Добре е, че расте размерът на потребителските заеми. Така хората повишават стандарта си на живот с помощта на банките и живеят по-добре. отговор Сигнализирай за неуместен коментар