Продължителното запазване на текущите темпове на кредитен растеж създава предпоставки за увеличение на задлъжнялостта, което може да се отрази негативно върху способността на кредитополучателите да обслужват задълженията си и да доведе до нарастване на необслужваните заеми и обезценките при потенциално влошаване на икономическата среда. За това предупреди централната банка в новия брой на тримесечното издание „Банките в България“.

В него се напомня, че през третото тримесечие на миналата година банките работеха в условията на подобрение на икономическата среда, свързано с динамиката на крайното потребление. От БНБ отчитат, че в краткосрочен план засилването на кредитната активност оказва благоприятен ефект върху финансовия резултат на банковия сектор.

Рискове за качеството на активите

На фона на нарастването на кредитния портфейл в периода от юли до септември тенденцията към намаление на необслужваните кредити се запазва, макар и с по-бавни темпове.

Към края на третото тримесечие частният кредитен мораториум е изтекъл за значителна част (87%) от попадналите в обхвата му заеми, но евентуален потенциален спад на икономическата активност може да доведе до влошаване на качеството на кредитния портфейл.

Според БНБ въпреки че тенденцията към намаление на необслужваните кредити засега се запазва, налице са признаци за повишен кредитен риск. При заемите с изтекъл мораториум делът на необслужваните е по-висок от този при общите кредити и аванси.

Централната банка настоява кредитните институции да обърнат специално внимание по отношение на рисковете, свързани с пазара на недвижими имоти, които се засилват от високата кредитна активност в сегмента на жилищните заеми на фона на повишение на цените на жилищата и при засилената конкуренция между банките.

При неблагоприятни промени в икономическите условия и рязко нарастване на лихвените проценти е възможно да се влоши способността на домакинствата да обслужват кредитните си задължения, което, в съчетание със спад в стойността на обезпеченията, да породи загуби по линия на кредитния риск.

От БНБ изискват от банките да съобразят кредитната си политика с вероятността за влошаване на финансовото състояние на домакинствата и нивото на кредитен риск при негативни промени в икономическата среда.

Рискове за доходността

През третото тримесечие на миналата година показателите за доходността на кредитните институции се повишиха както на годишна, така и на тримесечна база под влияние на по-малкия размер на обезценките и нарастването на дохода от такси и комисиони.

Същевременно ниските лихвени равнища продължават да оказват натиск върху размера на нетния лихвен доход. Стремежът влиянието да се компенсира посредством разширяване на обема на кредитната дейност, както и подкрепеното от текущите лихвени нива търсене на кредити, намират отражение в ускорени темпове на кредитен растеж в сектора на домакинствата, особено ясно изразен при жилищните заеми.

Рискове за капиталовата позиция

Поддържането на капиталови буфери е от съществено значение за укрепване на устойчивостта на банките и смекчаване на ефектите от потенциална реализация на циклични и структурни рискове за сектора.

В края на септември текущите нива на капиталовите съотношения се запазват значително над минималните регулаторни изисквания и изискванията за капиталови буфери. Принос за това има и взетото през януари 2021 г. решение на БНБ за запазване на ограничението върху разпределянето на дивиденти и за капитализиране на пълния обем на реализираната през 2020 г. печалба на банките.

Банковата система и кредитните институции имат солидна ликвидна позиция. Нивата на съотношението на ликвидно покритие и съотношението на нетно стабилно финансиране надхвърлят значително регулаторните изисквания.

В БНБ са на мнение, че заради повишената несигурност в икономическата среда управлението на ликвидните потоци трябва да отчита вероятността от изменения в обема и структурата на депозитите, породени от промени във финансовото състояние на предприятията и домакинствата. Продължителното задържане на текущите лихвени нива би могло да повлияе върху нагласите на вложителите към по-активно търсене на инвестиционни алтернативи на банковите депозити, въпреки че в краткосрочен план е малко вероятно този фактор да окаже съществен ефект върху динамиката на депозитната маса.

Качество на активите

В изданието на БНБ се отчита, че през третото тримесечие на 2021 г. прирастът при кредитния портфейл на банковата система беше двойно по-висок спрямо отчетения през втората четвърт на годината. На този фон продължава, но с по-бавен темп, намалението на размера на необслужваните активи.

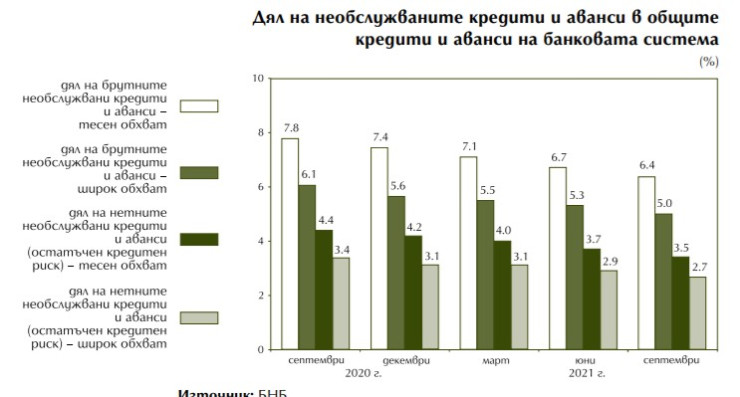

В резултат е отчетено слабо понижение в съотношенията на необслужваните кредити при всички основни сегменти на кредитния портфейл и общият им дял в него се понижи от 7,7% до 7,3% в края на септември, което формира спад с 38 базисни точки през периода (при намаление с 37 базисни точки през предходното тримесечие).

Сред предпоставките, допринесли за понижението на дела на лошите заеми през тримесечието, са операциите по отписвания и продажби на кредити и действието на частния кредитен мораториум.

Нетните необслужвани кредити и аванси (след приспадане на присъщата им обезценка) през третото тримесечие на 2021 г. намаляха с 99 млн. лв. (3,4%) и в края на септември бяха 2,8 млрд. лв. Този остатъчен кредитен риск продължи да бъде изцяло покрит от капитала, превишаващ капиталовите изисквания и буферите. Представен в широкия и в стеснения обхват, делът на нетните необслужвани заеми и аванси в общите нетни кредити и аванси в края на септември беше съответно 2,7% и 3,5% (при съответно 2,9% и 3,7% в края на юни).

Общата натрупана обезценка на кредитите и авансите (в стеснения обхват) през периода юли – септември се повиши със 100 млн. лв. (2,8%) до 3,7 млрд. лв. Степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка се увеличи до 48% (при 47,2% три месеца по-рано).

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива  Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина