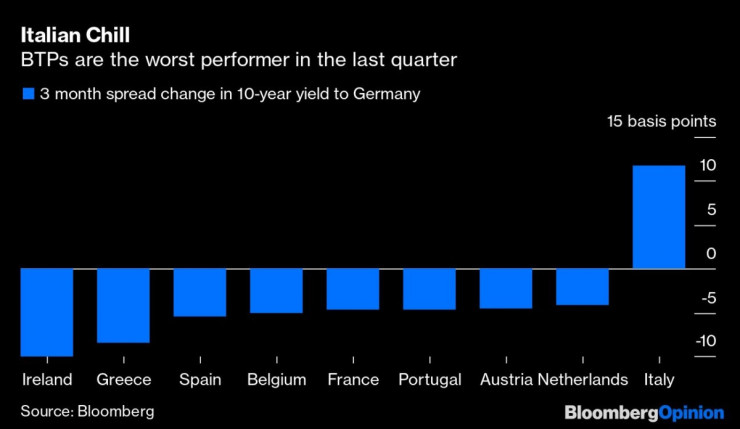

Беше студена и трудна зима за италианските държавни облигации. Страната се превърна в най-зле представящата се в еврозоната; за първи път доходността по ценните книжа бе по-голяма от тази по гръцките при матуритет от над три години.

Италия е и единственият европейски облигационен пазар, чийто спред на доходността расте спрямо отслабващия германски бенчмарк през последните три месеца. Държавният дълг бе един от най-добре представящите се през лятото, но какво се обърка?

Простичкият отговор – както винаги – е крехкото състояние на италианската политика. Този път няма криза, а по-скоро става въпрос за очакването, че деликатната коалиция между популистите от „Пет звезди“ и по-традиционната Демократическа партия може да се разпадне. С идването на местните избори на 26 януари месецът ще е пълен с предизвикателства за партньорите.

Налице са и други трудности, които могат да обяснят защо инвеститорите не искат да се възползват от доходността по италианския държавен дълг. На първо място огромна част ще трябва да се продаде. Две трети от италианската годишна нетна емисия е планирана за януари, като трябва да бъдат набрани 36 млрд. евро.

Европейската централна банка (ЕЦБ) поднови своята програма за количествени облекчения и завръщането на най-големия купувач отново на пазара обичайно би направило нещата по-прости за италианците. За съжаление обаче при предишните покупки на ЕЦБ италианските облигации представляваха значителна част и сега централната банка купува по-малко, за да балансира притежанията си съответно зададените цели.

Според анализатори на NatWest Markets всичко това може да означава, че в рамките на годината могат да бъдат загубени 20 млрд. евро. В допълнение те посочват, че местните италиански банки през последните 12 месеца бяха нетни продавачи на държавния дълг, след като купуваха активно през 2018 г.

Въпреки всичко тези фактори са взети предвид. Жадните за доходност инвеститори в облигации ще се оглеждат за възможности, като се има предвид изкушаващият спред спрямо германските държавни ценни книжа. И макар Италия да продава много, то ще има и стабилни обратни изкупувания, което ще ограничи снабдяването на пазара. През 2020 г. ще бъдат издадени емисии за около 250 млрд. евро, но реално само около 50 млрд. евро от тях ще са нови пари. А на практика сумата ще е наполовина, след като се взмат предвид и количествените облекчения на ЕЦБ.

Въпреки че има светлина в края на тунела, и през 2020 г. политическите събития ще движат пазарите, а италианските облигации не са за хората със слаби сърца. Чуждестранните купувачи по всяка вероятност ще се завърнат, ако политическата обстановка се успокои – японските инвеститори например купиха доста повече италиански дълг, отколкото в миналото.

Но да оставим политиката настрана – Италия в момента е най-евтиният облигационен пазар в Европа и инвеститорите трудно ще успеят да пренебрегват този факт твърде дълго.

Хороскоп за 2 юли 2026

Хороскоп за 2 юли 2026  Англия е на 1/8-финал след обрат срещу ДР Конго

Англия е на 1/8-финал след обрат срещу ДР Конго  Черно море и Локомотив (Горна Оряховица) завършиха 0:0

Черно море и Локомотив (Горна Оряховица) завършиха 0:0  „Прогресивна България“ не увеличи обезщетението за майки, които искат да се върнат по-рано на работа

„Прогресивна България“ не увеличи обезщетението за майки, които искат да се върнат по-рано на работа  Във Варна затягат мерките срещу пожарите през лятото

Във Варна затягат мерките срещу пожарите през лятото  продава, Двустаен апартамент, 63 m2 София, Дървеница, 169800 EUR

продава, Двустаен апартамент, 63 m2 София, Дървеница, 169800 EUR  дава под наем, Едностаен апартамент, 18 m2 София, Дружба 1, 330 EUR

дава под наем, Едностаен апартамент, 18 m2 София, Дружба 1, 330 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 13293.59 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 13293.59 EUR  продава, Тристаен апартамент, 96 m2 София, Дървеница, 244800 EUR

продава, Тристаен апартамент, 96 m2 София, Дървеница, 244800 EUR  продава, Двустаен апартамент, 76 m2 София, Студентски Град, 186000 EUR

продава, Двустаен апартамент, 76 m2 София, Студентски Град, 186000 EUR

К. Георгиев: Фактори от САЩ и Китай ще определят петрола след войната в Залива

К. Георгиев: Фактори от САЩ и Китай ще определят петрола след войната в Залива  Стартъп с българско ДНК помага на хората да защитят цифровите си активи

Стартъп с българско ДНК помага на хората да защитят цифровите си активи  Английски мебелен бранд влиза в ерата, в която ботове купуват дивани

Английски мебелен бранд влиза в ерата, в която ботове купуват дивани  Тайланд сменя туристическия модел - по-малко хора, повече разходи

Тайланд сменя туристическия модел - по-малко хора, повече разходи  Френските елити се изправят пред свой собствен „момент на Мамдани“

Френските елити се изправят пред свой собствен „момент на Мамдани“

Наследникът на дизела: Може ли HEV да е добър и на дълъг път?

Наследникът на дизела: Може ли HEV да е добър и на дълъг път?  Lamborghini представи най-мощния SUV в историята си

Lamborghini представи най-мощния SUV в историята си  Toyota влиза в бизнеса с летящи коли

Toyota влиза в бизнеса с летящи коли  Audi A4 получава нова платформа и физически бутони

Audi A4 получава нова платформа и физически бутони  Какво представляват аеродинамичните завеси в автомобила

Какво представляват аеродинамичните завеси в автомобила

Никол Шерцингер на 48 г., удиви по бански

Никол Шерцингер на 48 г., удиви по бански  5 вреди в дома от чистенето с бял оцет

5 вреди в дома от чистенето с бял оцет  Футболистът Доминик Соланке стана баща за втори път!

Футболистът Доминик Соланке стана баща за втори път!  Товарен камион за зърно изгоря напълно край с. Енево

Товарен камион за зърно изгоря напълно край с. Енево  Как руснаците реагират на кризата с горива: Искам да хвана Путин за раменете и да го разтърся!

Как руснаците реагират на кризата с горива: Искам да хвана Путин за раменете и да го разтърся!