Милиардерското семейство Пежо е под безпрецедентен натиск от акционерите заради представянето на листнатата му инвестиционна компания след загуби, свързани с притежанията ѝ във фалиралата европейска имотна империя Signa, пише Bloomberg.

Peugeot Invest, контролирана от френския клан и ръководена от 74-годишния Робер Пежо, се изправи пред група недоволни миноритарни инвеститори на годишното си заседание в петък (24 май). Малка по-рано те публикуваха дълъг списък с оплаквания, включително големите остъпки в търговията. Инвеститорите критикуват и растящите оперативни разходи, управление, политики за възнагражденията и инвестиционна стратегия. Те не си спестиха тези критики и по време на срещата, а за да ги омилостиви Пежо предложиха да бъдат намалени таксите, които фамилията получава от ползването на името.

„Когато се наричаш Пежо, това отваря врати“, казват от фамилията, а акционерите недоумяват защо пък трябва да плащат за това.

Сред другите поводи за недоволство са активите на компанията, включително дялове в автомобилния производител Stellantis, инвестиционната банка Rothschild и лозов масив в Бордо, които са оценявани на общо почти 6 млрд. евро спрямо пазарната капитализация на компанията от 2,8 млрд. евро. Това е отстъпка с 54% от стойността на активите ѝ, една от най-големите сред европейските инвестиционни холдингови компании.

Голяма възможност за запълване на този пропуск, твърдят инвеститорите дисиденти, е да се изплащат по-високи дивиденти. Но Peugeot Invest отхвърля идеята и се наложи на годишното заседание – семейството контролира почти 80% от акциите и 89% от правата за гласуване.

„Интересът на миноритарните и мажоритарните акционери не са еднакви. Те се държат така, сякаш няма миноритарни инвеститори“, отбеляза преди срещата Колет Ньовил, председател на Асоциацията за защита на миноритарните акционери, която се обедини с инвеститорите от Moneta Asset Management и Sycomore Asset Management, за да настояват за промени в начира на функциониране на Peugeot Invest.

Публичните критики са първите за потайната семейна компания, която се листна през 1989 г. на вече несъществуваща борса в източния град Нанси.

Отстъпката в търговията с акции на Peugeot Invest е сред най-големите в Европа. Графика: Bloomberg LP

Отстъпката в търговията с акции на Peugeot Invest е сред най-големите в Европа. Графика: Bloomberg LP

Горямото богатство на семейството е съсредоточено около едноименната автомобилна компания, която преди три години се сля с Fiat Chrysler. Кланът запази дял от 7% в общата група Stellantis, една от най-рентабилните автомобилни компании в света с пазарна стойност от около 64,6 млрд. евро. Този дял е индиректно притежаван от Peugeot Invest, която е управлявана от 22 години от Робер Пежо и е използвана от семейството за диверсифициране от автомобилната индустрия. Тя изгради дялове в десетки листнати и нелистнати компании, както и като портфейл от частни инвестиции и имотни фондове.

Макар че извлече значителна стойност от притежания като производителя на електроуреди SEB и инвестиционната компания Tikehau Capital, историята на Peugeot Invest е помрачена от загуби, свързани с оператора на домове за възрастни хора Orpea, който беше въвлечен в един от най-големите скандали с корпоративното управление във Франция, както и с фалиралата неотдавна имотна компания Signa. На срещата от ръководството изтъкнаха, че за последните 26 години това са единствените два провала.

През март Peugeot Invest обяви оттеглянето на главния изпълнителен директор Бертран Фине. Той пое поста през 2020 г. от Робер Пежо, който остана като президент, но се очаква да се оттегли през 2025 г. Бордът на директорите включва редица наследници от следващото поколение.

Някои акционери искат да видят и още промени. Те настояха годишният дивидент да отразява по-добре стойността на активите на компанията. Peugeot Invest увеличи изплатените дивиденти за 2023 г. с 14% спрямо ръста с 21% на стойността на нетните ѝ активи през същия период.

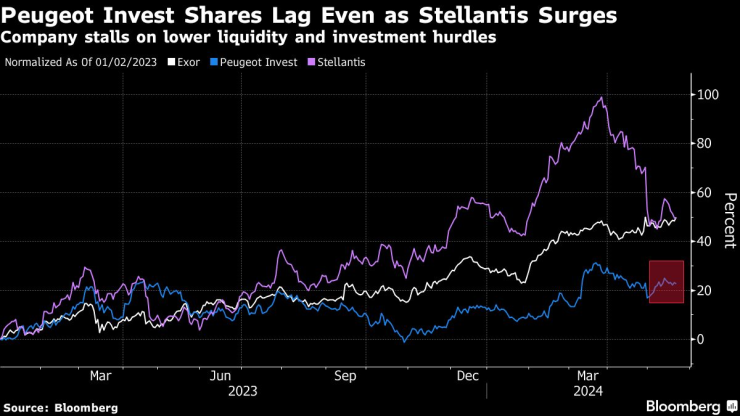

Книжата на Peugeot Invest се представят слабо, дори когато акциите на Stellantis поскъпват. Графика: Bloomberg LP

Книжата на Peugeot Invest се представят слабо, дори когато акциите на Stellantis поскъпват. Графика: Bloomberg LP

„Исканията ни не са невъобразими“, смята Грегоар Ютвиле, фонд мениджър в компанията Moneta Asset Management, която заедно със Sycomore има общ дял от 6,4% в Peugeot Invest. „Най-добрият ъгъл за намаляване на отстъпката е всяка година да се извлича нетната стойност на активите“, допълва той.

Компанията твърди, че основна причина акциите ѝ да се търгуват с отстъпка е относително ниската им ликвидност и отхвърля идеята за по-близки връзки между изплащаните дивиденти и стойността на активите.

„Не искаме да прехвърляме волатилността на нетната стойност на активите в нашите дивиденти“, коментира заместник-главният изпълнителен директор Себастиен Кокар, който контролира инвестициите. „Целим да изплащаме дивидент, който е редовен и растящ“, допълва той.

Макар че отстъпката при Peugeot Invest се е разширила от около 30% преди няколко години, това е само доказателство, че е възможна по-малка отстъпка. Други холдингови компании също отчитат разширяване на отстъпката при търговията с акциите им, отбелязва Кокар.

Гледната точка на компанията за дивидента е подкрепена от Жорен ван Акен, анализатор в компанията Degroof Petercam, който публикува неотдавнашен доклад за отстъпките при търговията с акции на инвестиционни компании, включително Peugeot Invest.

„Предпочитаме инвестиционните компании да отговарят на името си, т.е. да инвестират, не да плащат дивиденти. Ако изплащате цялата нетна стойност на активите си на акционери, внушавате, че не вярвате, че холдинговата компания може да създаде стойност“, отбелязва той.

Но като инвестиция Ван Акен предпочита Exor, холдинговата компания на италианските наследници милиардери Анели, които контролират дял от 14% в Stellantis и също предприеха стъпки за диверсифициране. Exor създава по-голяма стойност извън автомобилната компания, отбелязва той.

В Peugeot Invest „смятам, че извън ликвидността отстъпката при търговията с акции е свързана с комуникацията и прозрачността, както и с негативните нагласи към неотдавнашни инвестиции, които са се оказали неуспешни, като в Orpea и в Signa“, коментира Ван Акен.

След включване на реинвестираните дивиденти акциите на Peugeot Invest носят възвръщаемост от 5,5% годишно през последните пет години, наполовина спрямо годишната възвръщаемост от индекса CAC All-Tradable.

Миноритарните акционери са недоволни и от загубите от Orpea и Signa, липсата на контрол от независимите директори и потенциални конфликти на интереси сред някои ръководители с роли в Peugeot Invest и други семейни компании.

Те призоваха също за спиране на диверсификацията, докато главният изпълнителен директор и президент бъдат заменени и компанията покаже способността си да създава стойност, „което прави от края на 2017 г.“.

Двама младши съдии встъпиха в длъжност в Окръжен съд-Варна

Двама младши съдии встъпиха в длъжност в Окръжен съд-Варна  Условна присъда за строителен работник, причинил телесна повреда на свой колега

Условна присъда за строителен работник, причинил телесна повреда на свой колега  Оливър Лангуа-Рос срещу Майлс Симсон: само един продължава напред

Оливър Лангуа-Рос срещу Майлс Симсон: само един продължава напред  От днес влизат в сила новите цени на тока и парното

От днес влизат в сила новите цени на тока и парното  Разкриха кражба на мотор в Белослав

Разкриха кражба на мотор в Белослав  дава под наем, Тристаен апартамент, 80 m2 София, Център, ул. Гладстон, 1100 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Център, ул. Гладстон, 1100 EUR  продава, Парцел, 1000 m2 София, Железница, 95000 EUR

продава, Парцел, 1000 m2 София, Железница, 95000 EUR  продава, Тристаен апартамент, 89 m2 София, Младост 4, 250000 EUR

продава, Тристаен апартамент, 89 m2 София, Младост 4, 250000 EUR  дава под наем, Двустаен апартамент, 70 m2 София, Медицинска академия, 650 EUR

дава под наем, Двустаен апартамент, 70 m2 София, Медицинска академия, 650 EUR  дава под наем, Двустаен апартамент, 67 m2 София, Полигона, 1050 EUR

дава под наем, Двустаен апартамент, 67 m2 София, Полигона, 1050 EUR

Достъпността за хора с увреждания в туризма има огромен икономически потенциал

Достъпността за хора с увреждания в туризма има огромен икономически потенциал  Судан е в най-тежката хуманитарна криза в света, а войната се подхранва отвън

Судан е в най-тежката хуманитарна криза в света, а войната се подхранва отвън  Световното по футбол може да даде тласък на британската икономика

Световното по футбол може да даде тласък на британската икономика  Джим О’Нийл за британския план на Бърнам

Джим О’Нийл за британския план на Бърнам  Акциите на компании за кол центрове се сриват заради AI

Акциите на компании за кол центрове се сриват заради AI

Toyota влиза в бизнеса с летящи коли

Toyota влиза в бизнеса с летящи коли  Audi A4 получава нова платформа и физически бутони

Audi A4 получава нова платформа и физически бутони  Какво представляват аеродинамичните завеси в автомобила

Какво представляват аеродинамичните завеси в автомобила  BMW M4 CSL се превърна в суперкола с 922 коня

BMW M4 CSL се превърна в суперкола с 922 коня  Опасен пропуск в съвременните коли убива над 400 души годишно

Опасен пропуск в съвременните коли убива над 400 души годишно

Времето утре: Слънце до обяд, след това ще вали

Времето утре: Слънце до обяд, след това ще вали  Контрера: Спешна редорма на “Топлофикация София“ и прехвърляне

Контрера: Спешна редорма на “Топлофикация София“ и прехвърляне  Лихвите в България по кредитите все още са едни от най-ниските в Еврозоната

Лихвите в България по кредитите все още са едни от най-ниските в Еврозоната  Захарова: Украйна трябва да изтегли войските си от Донбас, ако иска уреждане на конфликта

Захарова: Украйна трябва да изтегли войските си от Донбас, ако иска уреждане на конфликта  Обвиненият за катастрофата на АМ "Тракия" с три жертви, обжалва задържането си

Обвиненият за катастрофата на АМ "Тракия" с три жертви, обжалва задържането си

преди 2 години Щом акциите са евтини защо не изкупуват. Или защо не пойскат "обратно изкупуване"? отговор Сигнализирай за неуместен коментар