Инвеститорите, които търсят по-голяма сигурност на американския фондов пазар, откриват, че традиционните убежища, които издържаха на миналогодишната разпродажба, като например акциите на компаниите за потребителските стоки, комуналните услуги и здравеопазването, този път може да се окажат по-проблематични.

След като се възстанови рязко през януари, бенчмаркът S&P 500 отново се колебае, тъй като инвеститорите се притесняват, че Федералният резерв ще повиши лихвените проценти повече от очакваното и ще ги задържи по-високи за по-дълго време, за да попречи на инфлацията.

Едни евентуални разпродажби могат да накарат инвеститорите да търсят сигурност в т.нар. defensive stocks, т.е. на стабилни големи компании с добър фундамент, които обикновено имат стабилни дивиденти, и предприятия, които могат да издържат на трудни времена.

„Миналата година беше много лесно да се скриеш в такива активи", казва пред Ройтерс Антъни Саглимбене, главен пазарен стратег в Ameriprise Financial. „Това проработи много добре миналата година. Мисля, че тази година ще бъде по-сложно“.

През първите седмици на 2023 г. аргументите в полза на defensive stocks бяха отслабени от доказателствата, че икономиката остава силна, както и от конкуренцията на активи като краткосрочните американски държавни ценни книжа и паричните пазари, които предлагат най-високата си доходност от години.

Сектори като комуналните услуги са известни като заместители на облигациите, тъй като обикновено осигуряват стабилни приходи и сигурност по начина, по който държавните облигации са го правили в миналото.

Когато към това се прибави и фактът, че някои defensive stocks имат относително скъпи оценки, инвеститорите могат да ги избягват, дори ако по-широкият пазар се влоши.

Комуналните услуги, здравеопазването и основните потребителски стоки се задържаха стабилни миналата година, като отбелязаха сравнително малки спадове от около 1%-3,5%, докато общият S&P 500 се срина с 19,4% през 2022 г.

Досега през тази година тези групи са трите най-силно поевтинели от 11-те сектора на S&P 500, като при затварянето на борсата в четвъртък комуналните услуги се понижиха с около 8%, здравеопазването - с 6%, а основните потребителски стоки - с 3%. А S&P 500 се е повишил с 3,7% през 2023 г., но се е отдръпна пика си от януари.

Миналата година над пазарите витаеха опасенията за рецесия, предизвикана от бързия цикъл на повишаване на лихвените проценти от страна на Фед, а инвеститорите се насочиха към defensive stocks, уверени, че разходите за лекарства, храна и други стоки от първа необходимост ще продължат да се увеличават въпреки икономическите сътресения.

Силните неотдавнашни икономически данни, включително зашеметяващият ръст на заетостта през януари, накараха инвеститорите да преосмислят очакванията си за предстоящ спад. „Ако погледнете пазара на акции, той ви казва, че по същество няма риск от рецесия", казва Матю Мискин, съглавен инвестиционен стратег в John Hancock Investment Management.

Настоящата седмица ще бъде изпълнена с много новини за инвеститорите, включително доклада за работните места за февруари на Министерството на труда в САЩ и показанията на председателя на Фед Джером Пауъл пред Конгреса. Най-голямата икономика в света вероятно е добавила 200 хил. работни места през миналия месец, което е под 517 хил. работни места, добавени през януари, а безработицата се задържа на над 50-годишното дъно от 3,4%.

Растежът на средното почасово заплащане вероятно се ускорява до 4,8%, засилвайки опасенията за продължаващия инфлационен натиск. Министерството на труда ще оповести и данните за откритите работни места през януари, а проучването на ADP за заетостта се очаква да покаже ръст на новите работни места в частния сектор от 185 хил. работни места през февруари. Същевременно пазарните участници ще следят отблизо доклада на Министерството на търговията за търговския баланс.

Освен икономическия календар на САЩ инвеститорите ще следят речите на представители на Фед, особено тази на председателя Джером Пауъл, за допълнителна информация относно плана на централната банка за затягане на лихвените проценти.

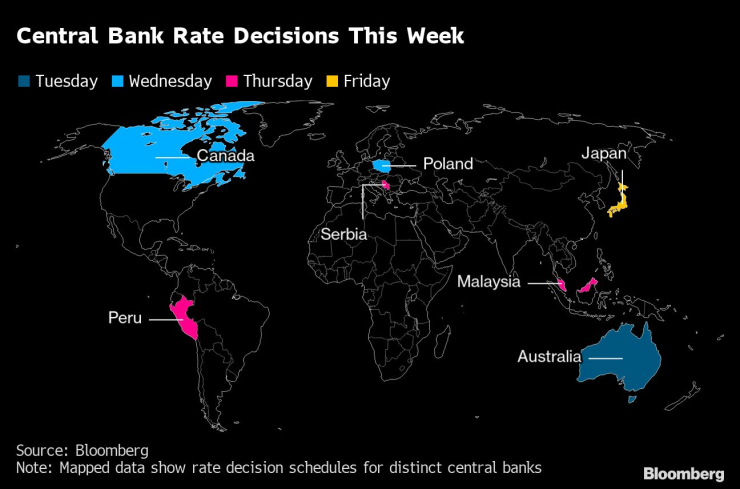

Канада ще публикува последните данни за работните места, като икономистите прогнозират леко увеличение на безработицата през февруари до 5,1%. Освен това страната ще публикува данни за външната търговия и данни за бизнес доверието. А Bank of Canada ще вземе решение за лихвените проценти.

В Обединеното кралство ONS ще актуализира месечните данни за БВП, индустриалното производство, строителната продукция и данните за външната търговия. Очаква се икономиката на Великобритания да се възстанови през януари след свиването с 0,5% през декември, докато индустриалното производство ще намалее след три последователни месеца на растеж. Други данни, които ще бъдат следени, са за индекса на цените на жилищата на кредитора Halifax и PMI проучването в строителството.

Заседания на централни банки тази седмица. Графика: Bloomberg

Заседания на централни банки тази седмица. Графика: Bloomberg

Властите в еврозоната ще оповестят окончателната оценка на БВП за четвъртото тримесечие и продажбите на дребно през януари, а Германия ще публикува окончателните данни за инфлацията през февруари, промишленото производство и търговията на дребно. Както продажбите на дребно, така и индустриалното производство в най-голямата европейска икономика се очаква да се възстановят след резкия спад през декември. Пазарът ще следи и търговския баланс на Франция; вътрешната търговия на Италия; инфлацията и нивото на безработица в Швейцария; нивото на безработица и промишленото производство в Турция; и индекса на потребителските цени в Русия.

Що се отнася до паричната политика, прогнозите са централната банка на Полша да запази референтния си лихвен процент непроменен на ниво от 6,75% за шестото поредно заседание.

В Австралия се очаква RBA (Австралийската централна банка) да извърши шестото си поредно повишение на лихвения процент с 25 базисни точки, като повиши основната си лихва до 3,6% и не обърне внимание на забавянето на австралийския БВП през четвъртото тримесечие и на охладената инфлация през януари. Сред другите заслужаващи внимание данни за Австралия са търговският баланс за януари.

В Китай се очаква годишната сесия на Националния народен конгрес да осъществи значителни правителствени размествания, а политиците вече обявиха официалните цели за растеж за 2023 г.– около 5%, което е скромна за страната икономическа цел.

Що се отнася до икономическите данни, натоварената седмица ще бъде оглавена от данните за търговията за януари и февруари, които ще определят въздействието на усилията за повторно отваряне на страната върху първоначалния ръст на износа. Китай ще представи и данни за потребителските и производствените цени за февруари.

Междувременно прогнозите са, че Японската централна банка ще остави непроменена ултрахлабавата си парична политика, след като номинираните за заместник-управител и управител на централната банка отхвърлиха незабавни промени в нивата на лихвените проценти и политиката за контрол на кривата на доходността.

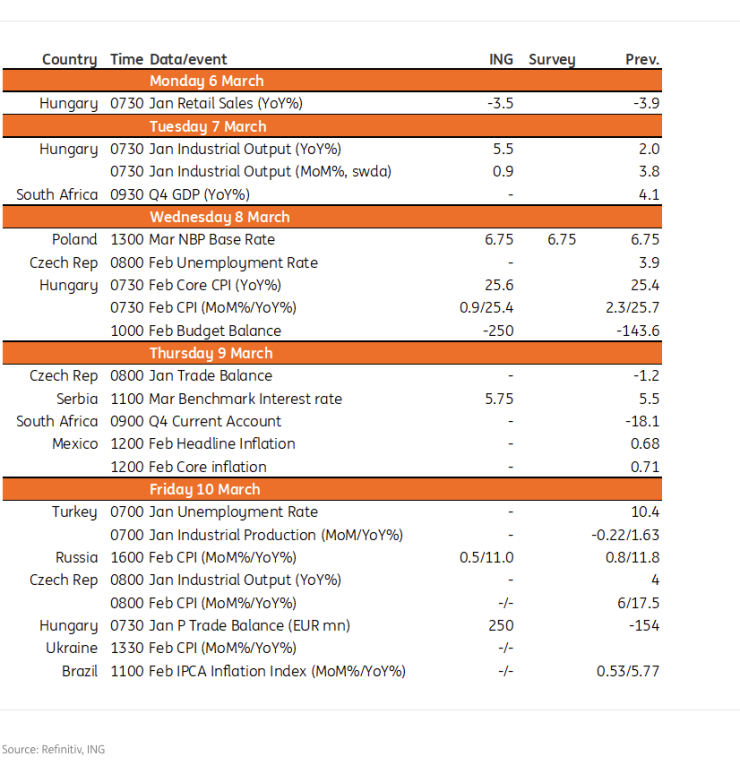

По-важните икономически събития в EMEA през седмицата. Източник: ING Bank

По-важните икономически събития в EMEA през седмицата. Източник: ING Bank

Също така Индия ще публикува данни за промишленото производство за януари, а Южна Корея и Филипините ще споделят данни за инфлацията през февруари. В Малайзия се очаква централната банка да запази стабилен лихвения си процент.

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина  Няколко души пострадаха от мълния в увеселителен парк в Швеция

Няколко души пострадаха от мълния в увеселителен парк в Швеция