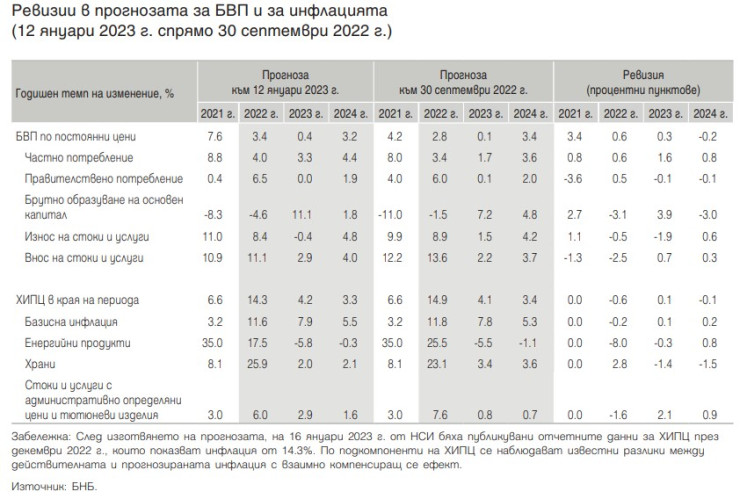

През 2023 г. растежът на реалния БВП ще се забави съществено до 0,4%, което ще се определя най-вече от преминаването от положителен към отрицателен принос на изменението на запасите в икономиката. Други фактори, които ще ограничават нарастването на икономическата активност в страната ни през 2023 г., са прогнозираното съществено забавяне на растежа на правителственото потребление, както и очакваният спад на износа на стоки. Това са очакванията на Българската народна банка (БНБ), която ревизира прогнозата си за основни макроикономически показатели.

Според данни, на които се позовава БНБ, в края на 2022 г. и в началото на 2023 г. се наблюдават признаци за влошаване на външната икономическа среда. Макроикономическата прогноза на ЕЦБ от декември 2022 г. предвижда краткотрайна и слаба рецесия в еврозоната в началото на 2023 г. Техническите допускания, заложени в текущата прогноза, предполагат растежът на външното търсене на български стоки и услуги да се забави до 2,1% през 2023 г. (от 5,8% през 2022 г.) и да възлезе на 3,4% през 2024 г.

Очаквания за по-висок растеж

Ревизията в очакванията на БНБ, спрямо прогнозата от септември 2022 г., е в посока по-висок растеж на реалния БВП през 2023 г. - с 0,3 процентни пункта, и се дължи главно на прогнозирано по-силно нарастване на частното потребление и в по-малка степен – на по-високите инвестиции в основен капитал.

Основният фактор за по-големия растеж на частното потребление през 2023 г. е прогнозираното повишение на покупателната способност на домакинствата (спрямо очаквания слаб спад в макроикономическата прогноза от септември 2022 г.) вследствие на възходяща ревизия за растежа на заплатите в частния и публичния сектор през тази година, както и поради прогнозирано по-силно нарастване на нетните фискални трансфери към домакинствата.

Ревизията при инвестициите е резултат от очаквания по-висок размер на бруто образуването на основен капитал в сектор „Държавно управление“, дължащо се на низходящата ревизия в изходното им ниво за 2022 г. и на прогнозираното изпълнение на инвестиции по Националния план за възстановяване и устойчивост, които не са реализирани през миналата година.

Нетният износ е ревизиран в посока по-голям отрицателен принос за изменението на реалния БВП, което се дължи главно на прогнозиран спад през 2023 г. на износа на стоки (спрямо растеж в прогнозата от септември 2022 г.). Тези изменения отразяват промените в допусканията за развитието на външната среда и включването в прогнозата на специфични фактори, които ще ограничават износа на стоки през годината.

През 2024 г. растежът на икономическата активност е понижен с 0,2 процентни пункта спрямо този от макроикономическата прогноза през септември 2022 г. под влияние най-вече на заложения по-нисък растеж на инвестициите в основен капитал от страна както на частния, така и на публичния сектор.

Тази динамика е в съответствие с допусканията за по-нисък темп на усвояване на средства по европейските фондове за периода 2021–2027 г. в началото на програмния период, както и с очакваното по-съществено влошаване на условията за финансиране на частния сектор. Очакваният растеж на частното потребление е повишен, което отразява възходящата ревизия на реалния разполагаем доход на домакинствата в текущата прогноза спрямо тази от септември 2022 г.

Намалено търсене на български стоки

За намаляването на стоковия износ ще допринасят както по-ниският растеж на външното търсене, така и специфични за България фактори, като забраната за износ към страни, различни от Украйна, на нефтопродукти, произведени от руски петрол, и планирани ремонтни дейности в едни от най-големите предприятия в страната.

Данни за инфлация.

Данни за инфлация.

Но през тази година анализаторите на БНБ очакват по-висок растеж на инвестиционната активност в съответствие със заложеното в прогнозата техническо допускане за профила на усвояване на средствата по Националния план за възстановяване и устойчивост от страна както на частния, така и на публичния сектор.

Според тях растежът на икономическата активност ще се ускори до 3,2% през 2024 г., което ще се дължи главно на формирането на нисък положителен принос на нетния износ поради възстановяването на растежа на износа на стоки.

Спад на инфлацията

Прогнозата за годишната инфлация, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), е тя да се забави до 4,2% в края на 2023 г. под влияние на допусканията за низходяща динамика на цените в евро на петрола и храните на международните пазари.

Средно за тази година инфлацията ще възлезе на 7%, като в краткосрочен план натискът върху производствените цени, произтичащ от фактори, като реализиралите се увеличения на цените на суровините и недостига на предлагане и на работна ръка, ще продължи да се отразява върху потребителските цени.

Административно определяните цени също се очаква да имат сравнително висок положителен принос за общата инфлация в края на 2023 г., главно поради включените в прогнозата повишения на цените на ВиК услугите, на природния газ и увеличението на акциза на тютюневите изделия.

Инфлацията в края на 2024 г. ще се забави до 3,3%, като следва низходящата динамика на цените на храните и енергийните суровини на международните пазари.

В БНБ оценяват рисковете пред прогнозата за растежа на реалния БВП като балансирани за 2022 г. и 2023 г., но допускат, че догодина ще преобладават рискове за реализиране на по-нисък растеж спрямо този в базисния сценарий.

Президвикателствата пред икономиката

В краткосрочен хоризонт е възможно растежът на реалния БВП в България да е по-висок при реализация на по-благоприятно икономическо развитие в основните търговски партньори на страната или при по-продължително поддържане на високи наличности на запаси от фирмите спрямо базисния сценарий.

Рисковете за реализиране на по-ниска икономическа активност произтичат главно от продължаващия военен конфликт в Украйна и повишената икономическа несигурност в глобален план, както и от възможността за по-бързо и по-голямо повишаване на лихвените проценти от водещите централни банки спрямо базисния сценарий, съчетано със засилване на степента на пренасяне върху лихвените проценти в страната.

В допълнение съществуват значителни рискове за по-бавно от заложеното в прогнозата изпълнение на инвестиционни проекти по Националния план за възстановяване и устойчивост и усвояване на средства по европейски програми.

Енергийните доставки също могат да подложат на изпитание производството в нашата страна, но докато недостигът на природен газ в България и в основните ни търговски партньори, изглежда ограничен за текущата зима, много вероятно е той да нарасне отново през зимния период на 2023–2024 г.

Пред прогнозата за инфлацията преобладават рискове за по-силно нарастване на цените спрямо базисния сценарий за целия прогнозен период. Те са свързани с динамиката на цените на енергийните суровини и храните на международните пазари, както и с възможността за по-значително от прогнозираното пренасяне върху потребителските цени на по-високите разходи за труд на единица продукция в среда на исторически ниска безработица, което е предпоставка за по-висока от прогнозираната базисна инфлация.

Рискове за реализирането на по-висока от прогнозираната инфлация произтичат и от вероятността за по-големи повишения на регулираните цени през прогнозния период спрямо заложеното в базисния сценарий.

*Прогнозата на БНБ е изготвена към 12 януари и се основава на допускания за развитието на международната конюнктура и динамиката на цените на основни стокови групи на международните пазари към 15 декември 2022 г. От централната банка уточняват, че допусканията за развитието на лихвените проценти в еврозоната са изготвени към 30 декември. В прогнозата не се отчита потенциалното влияние на политическата несигурност в България върху икономическата активност и инфлацията.

-

Министерството на иновациите ще информира бизнеса чрез Spotify как да кандидатства за 1,7 млрд. лева

-

Производствените цени у нас пак тръгнаха нагоре през декември

-

Е. Негулова: Недостигът на оборотен капитал е сред най-големите рискове за малкия бизнес у нас

-

БНБ: Кредитният риск се изостря и с покачване на лихвите в глобален мащаб

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?  Кои са най-опасните храни на крак през лятото

Кои са най-опасните храни на крак през лятото  Стоянович: Храним се по начина, по който мислим - с отпадъци

Стоянович: Храним се по начина, по който мислим - с отпадъци  Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи

Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи  Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление

Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR  продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR

продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR  продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

Информация от анализатор е била пропусната при удара на САЩ по училище в Иран

Информация от анализатор е била пропусната при удара на САЩ по училище в Иран  Световното първенство и глобализацията печелят от играчите от диаспората

Световното първенство и глобализацията печелят от играчите от диаспората  Екстремните жеги се превръщат в по-голяма заплаха за храните от войната

Екстремните жеги се превръщат в по-голяма заплаха за храните от войната  Си Дзинпин притиска Япония с ограничаване на износа на важни суровини

Си Дзинпин притиска Япония с ограничаване на износа на важни суровини  Европа избегна криза с авиационно гориво преди летния туристически сезон

Европа избегна криза с авиационно гориво преди летния туристически сезон

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър  Citroën превърна C3 Aircross в подводница на колела

Citroën превърна C3 Aircross в подводница на колела  Изненада: Ford оглави класация за качество

Изненада: Ford оглави класация за качество  Китайските производители отнеха големия коз на японците

Китайските производители отнеха големия коз на японците

1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела

1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела  Димитър Манолов: Това е бюджет на инерцията

Димитър Манолов: Това е бюджет на инерцията  Николай Василев към властта: Некадърност, страх и мързел! Изхвърлете този бюджет

Николай Василев към властта: Некадърност, страх и мързел! Изхвърлете този бюджет  7 знака, че живеете в „тих развод“

7 знака, че живеете в „тих развод“  Нощни акции срещу шума в София, ще проверяват обекти след 23:00 часа

Нощни акции срещу шума в София, ще проверяват обекти след 23:00 часа

преди 3 години До: zelka007БНБ са забравили да споменат, че КТБ е добра банка ;) отговор Сигнализирай за неуместен коментар

преди 3 години Ква я мислеха форумните апокалиптици ... глад , мизерия ,тъмнина , апартаменти по 1000 евра бройката ... пък то какво стана ... отговор Сигнализирай за неуместен коментар