Тази седмица ще бъде изпълнена с едни от най-дългоочакваните и важни икономически новини за инвеститорите за последните месеци. След като последните две седмици бяха белязани от появата на омикрон варианта на коронавируса, който разбуни духовете на международните пазари, то тази седмица фокусът ще бъде върху паричната политика на различните страни и развитието на инфлацията в тях през последния месец.

Експерти като Щефен Кремер, главен икономист в Commerzbank, наричат последната пълна търговска седмица за тази година, която започва в понеделник, "седмицата на централните банки". През нея ще стане ясно по какъв различен начин централните банки се опитват да овладеят нарасналите стойности на инфлацията. В петък стана ясно, че потребителските цени в САЩ са се повишили с 6,8% през ноември.

През новата седмица Европейската централна банка (ЕЦБ), Федералният резерв на САЩ, Английската централна банка и централните банки на Швейцария и Япония ще коментират по-нататъшните си действия на фона на неотдавнашното рязко повишаване на инфлацията.

Централните банки обаче се справят с това предизвикателство по различен начин. Докато ЕЦБ все още смята, че инфлацията е временна, ръководителят на Фед Джером Пауъл вече не я определя като временно явление.

Ситуацията във Федералния резерв на САЩ е съвсем различна. Там процесът на промяна на паричната политика вече е в ход от известно време. Според главния икономист на Commerzbank Крамер на заседанието на Фед може да взето решение за намаляване на месечните покупки на облигации с 30 млрд. долара. То ще бъде двойно по-голямо от предишното.

Ако нещата продължат с тези темпове, програмата на Федералния резерв на САЩ за изкупуване на облигации ще приключи до края на март. "Тогава, от гледна точка на инвеститорите, пътят за първото увеличение на основния лихвен процент в средата на годината ще бъде свободен", казва Кремер.

Междувременно експертите по капиталовите пазари имат изградено мнение. Според техните оценки очакваното повишение на лихвените проценти ще бъде с 80 базисни пункта за Английската централна банка, средно с 66 базисни пункта за Фед и с около 15 базисни пункта за ЕЦБ.

"С това те изглежда очакват, че двете основни централни банки, т.е. Фед и ЕЦБ, ще се подчинят на обществения натиск, за да затвърдят доверието си като пазители на ценовата стабилност", казва Едгар Вок, главен икономист в Metzler Asset Management.

Последствията за финансовите пазари вече се очертават, но експертите се различават значително в тълкуването им. Ярък пример за това е бъдещото развитие на щатския долар спрямо еврото.

През последните шест месеца доларът вече се е укрепи с цели осем процента. В края на седмицата едно евро струваше 1,1274 долара. Но докато главният икономист на Commerzbank Кремер очаква валутен курс от 1,08 долара след една година, Доротея Хутанус от банка DZ Bank очаква 1,18 долара.

Голямата несигурност в прогнозите вероятно ще се отрази отново на пазара на акции през следващата седмица. Нервността там остава висока. "Пазарните участници все още не знаят как да оценят настоящата криза и все още има несигурност относно последиците за икономическото развитие", казва Свен Щрайбел от DZ-Bank.

Акциите на производителите на автомобили и на производителите на капиталови стоки се колебаеха особено силно напоследък. И двата сектора ще бъдат особено засегнати от потенциалното въздействие на евентуална засилена пандемична криза развитието на търсенето и недостига на предлагането.

Въпреки това, ако в близко бъдеще има признаци за облекчаване, двата сектора биха могли да бъдат сред големите печеливши през оставащите дни на търговия до края на годината. Едгар Вок от Metzler Asset Management със сигурност вижда първите признаци на това. "През последните няколко дни се чуват все повече гласове от компаниите, които сигнализират за облекчаване на ситуацията с доставките".

Ето какво конкретно ще следим през седмицата

В понеделник ОПЕК ще публикува своя месечен доклад с подробен анализ на петролния пазар. В него традицонно са включени перспективите за пазара за следващата година. В сряда миналата седмица Американският петролен институт публикува данни, че запасите от суров петрол в хранилището в Кушинг - ключов хъб за съхранение - са нараснали с 2,4 млн. барела през миналата седмица. Статистиките повлякоха цената на „черното злато“ надолу, като същия ден фючърсите върху американския суров петрол U.S. West Texas Intermediate (WTI) поевтиняха до 71 долара на барел. Европейският сорт Брент се търгуваше на 74 долара за барел. В понеделник се очаква да бъде публикуван и индексът на потребителските цени в Индия. В Австралия Асоциацията на жилищната индустрия ще публикува данните за продадените новопостроени жилища. Английската централна банка ще представи доклад за финансовата стабилност на страната.

Във вторник ще станат ясни данните за индустриалното производство в еврозоната през октомври и в Китай през ноември. Ще бъдат публикувани и статистиките за индекса на производствените цени в САЩ и в Швейцария. Същият ден централната банка на Бразилия ще проведе заседание. Във Великобритания ще бъде публикуван индексът за средната работна заплата, както и данните за безработицата през последния месец.

По-интересна обаче ще бъде втората част на седмицата, в която ще станат ясни резултатите от заседанията на централните банки по света. В сряда ще бъде представен индексът на потребителските и на производствените цени във Великобритания. Очаква се същият ден да бъдат публикувани и данните за инфлацията в редица други европейски страни – Франция, Испания и Италия. Освен тях данни за увеличаващите се цени ще получим и за Канада. В САЩ ще бъдат представени данните за резервите от суров петрол, включително за инвентара в ключовия хъб за съхранение Кушинг. Ще има и статистики за продажбите на дребно в САЩ.

Отделно Фед ще проведе заседание, на което федералната комисия по отворените пазари ще вземе решение за лихвения процент и ще даде своята прогноза за инфлацията и икономическия растеж в следващите две години.

Очакванията за резултатите от това заседание на централната банка движеха пазарите през цялата минала седмица. След тридневен възход, предизвикан от облекчение от новия щам омикрон, последните търговските сесии предходната седмица бяха вяли. Причината – данните за инфлацията в САЩ, която достига най-високото си ниво от близо 40 години насам. Това изправи на нокти играчите на пазара, които бяха нащрек, че ускоряващата инфлация може да накара Фед да избърза със свиване на програмата за изкупуване на облигации. Масово инвеститорите очакват централната банка да намали двойно покупките на облигации до 30 млрд. долара на месец, което от своя страна предвещава повишаване на лихвите.

От другата страна на океана в Япония ще бъдат публикувани данните за търговския баланс на страната, както и за индекса на мениджърите по поръчките. От Азиатско-Тихоокеанския регион се очаква в Австралия да се представят статистиките за нивото на заетост през миналия месец. Нова Зеландия ще публикува данни за БВП.

Може би най-интересният ден от седмицата ще е четвъртък. В еврозоната ще бъде публикуван индексът на мениджърите по покупките в производството за декември, който ще даде данни за Великобритания, Франция, Германия и други страни. Ще стане ясен и търговският баланс на Италия. Ще има данни за заплатите в еврозоната през третото тримесечие, както и търговският баланс на блока за октомври.

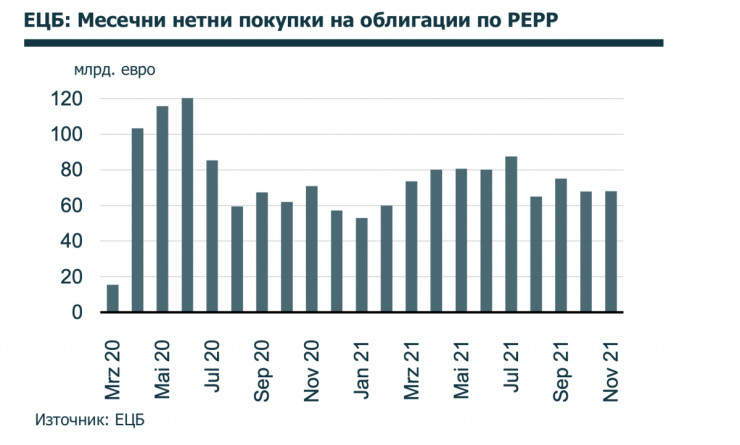

Централните банки на Швейцария и Великобритания ще представят своето решение за размера на лихвения процент. Европейската централна банка също ще има заседание, посветено на лихвите. В началото на декември председателят на Европейската централна банка (ЕЦБ) Кристин Лагард заяви, че веднъж има ли условия за вдигане на лихвите, „ЕЦБ няма да се колебае да действа“.

В Япония на фокус ще е паричната политика. В САЩ ще бъдат публикувани традиционните данни за заявленията за помощи при безработица през миналата седмица и за разрешенията за строителство. Ще стане яен и размерът на американското индустриално производство през ноември.

Миналата седмица броят на молбите за помощи при безработица в САЩ удари 52-годишно дъно, достигайки 184 хил. броя в седмицата до 4 декември. Това е най-ниското ниво от 6 септември 1969 г. насам.

Петъчният ден се очертава да бъде по-спокоен спрямо четвъртък. Тогава централните банки на Япония и Русия също ще вземат решение за лихвения процент. В Германия ще бъде публикуван индексът на производствените цени и този за бизнес климата, а във Великобритания се очакват данни за продажбите на дребно. В Германия и Италия ще бъде изведена статистика за новорегистрираните автомобили. В същия ден ще бъде публикуван индексът на потребителските цени за ноември.

Добра реколта на ечемик и пшеница в Добружда

Добра реколта на ечемик и пшеница в Добружда  Черно море започна седмицата с двуразови тренировки

Черно море започна седмицата с двуразови тренировки  12-годишна спаси майка си след инсулт зад волана на АМ „Струма“

12-годишна спаси майка си след инсулт зад волана на АМ „Струма“  Варна бе домакин на Държавното първенство по стрелба с лък за незрящи

Варна бе домакин на Държавното първенство по стрелба с лък за незрящи  Обменът на левове в евро от 1 юли: Ако банките и пощите въведат такси, трябва да ги обявят предварително

Обменът на левове в евро от 1 юли: Ако банките и пощите въведат такси, трябва да ги обявят предварително  продава, Двустаен апартамент, 60 m2 София, Връбница 1, 146000 EUR

продава, Двустаен апартамент, 60 m2 София, Връбница 1, 146000 EUR  продава, Двустаен апартамент, 79 m2 София, Оборище, 223000 EUR

продава, Двустаен апартамент, 79 m2 София, Оборище, 223000 EUR  продава, Двустаен апартамент, 67 m2 София, Малинова Долина, 160872 EUR

продава, Двустаен апартамент, 67 m2 София, Малинова Долина, 160872 EUR  продава, Двустаен апартамент, 59 m2 София, Център, 173652 EUR

продава, Двустаен апартамент, 59 m2 София, Център, 173652 EUR  продава, Двустаен апартамент, 52 m2 София, Манастирски Ливади, 129000 EUR

продава, Двустаен апартамент, 52 m2 София, Манастирски Ливади, 129000 EUR

Златото може да загуби само при трайна стагфлация, но тя е малко вероятна

Златото може да загуби само при трайна стагфлация, но тя е малко вероятна  Надпреварата за центрове за данни в космоса, част 6

Надпреварата за центрове за данни в космоса, част 6  Дебютът на Amazon в бързите доставки изтри $15 млрд. от оценката на конкурентите

Дебютът на Amazon в бързите доставки изтри $15 млрд. от оценката на конкурентите  Надпреварата за центрове за данни в космоса, част 5

Надпреварата за центрове за данни в космоса, част 5  Надпреварата за центрове за данни в космоса, част 4

Надпреварата за центрове за данни в космоса, част 4

В Китай направиха ван с лукс на частен самолет и собствена тоалетна

В Китай направиха ван с лукс на частен самолет и собствена тоалетна  Най-странният автомобилен клаксон е измислен от филмово студио

Най-странният автомобилен клаксон е измислен от филмово студио  Новото Audi Q7 дебютира в България

Новото Audi Q7 дебютира в България  12-годишно момиче спря аварийно кола и спаси майка си на магистрала "Струма"

12-годишно момиче спря аварийно кола и спаси майка си на магистрала "Струма"  Пет легенди, които промениха автомобилния спорт

Пет легенди, които промениха автомобилния спорт

Грозните исторически корени на напрежението между Полша и Украйна

Грозните исторически корени на напрежението между Полша и Украйна  Как Русия печели от своя стратегически завой към Азия

Как Русия печели от своя стратегически завой към Азия  Заради обиди за теглото: Любимата на Деклан Райс едва не пропуснала Световното

Заради обиди за теглото: Любимата на Деклан Райс едва не пропуснала Световното  Владимир Кличко си припомн мача с Пулев: Залата беше пълна с български знамена

Владимир Кличко си припомн мача с Пулев: Залата беше пълна с български знамена  Месечна нумерологична прогноза за юли 2026

Месечна нумерологична прогноза за юли 2026