Най-голямо увеличение в обема на взетите от домакинствата нови заеми от банките има при жилищните и потребителските заеми, които за една година се увеличават съответно с 46,5% и 43,4% се вижда от данните на Българската народна банка за ноември. През миналия месец лихвите на годишна база намаляват при жилищните кредити с 0,19 процентни пункта до 2,64%, а при потребителските с 0,56 процентни пункта до 8,05%.

Наблюденията на Investor.bg показват, че продължава тенденцията на интерес, особено към жилищните заеми заради бума на ипотечния пазар.

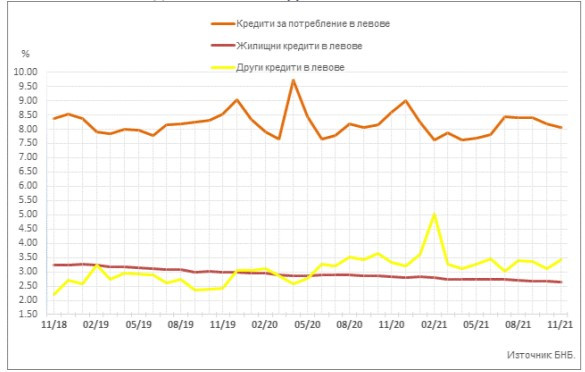

През ноември средният лихвен процент по кредитите за потребление в левове на домакинствата се понижава с 0,14 пр. п. до 8,05%, а годишният процент на разходите (ГПР) по тези кредити – с 0,14 пр. п. до 8,58%, отчита централната банка.

При жилищните кредити в левове средната лихва спада с 0,03 пр. п. до 2,64%, а ГПР по тези кредити – с 0,04 пр. п. до 2,90%.

Средният лихвен процент по другите кредити в левове се увеличава с 0,31 пр. п. до 3,42%.

Средният лихвен процент по другите кредити в левове на Работодатели и самонаети лица се повишава с 0,50 пр. п. до 3,74%.

През миналия месец средният лихвен процент по овърдрафта в левове намалява с 0,15 пр. п. до 14,66%, а при кредитите по кредитни карти, извън безлихвен гратисен период, в левове остава на ниво от 20,34%.

ЛИХВЕНИ ПРОЦЕНТИ ПО НОВ БИЗНЕС ПО КРЕДИТИ ЗА СЕКТОР ДОМАКИНСТВА В ЛЕВОВЕ

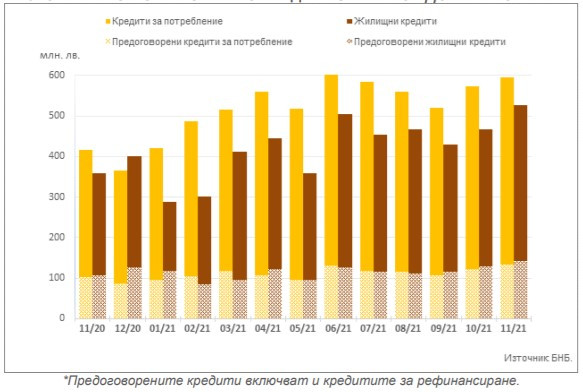

В БНБ изчисляват, че обемът на новия бизнес по кредитите за потребление в левове нараства с 3,8% (22,1 млн. лв.) до 596,2 млн. лв., а този на предоговорените кредити и кредитите за рефинансиране – с 9% (11 млн. лв.) до 132,6 млн. лв.

При жилищните кредити в левове обемът на новия бизнес се увеличава с 12,7% (59,4 млн. лв.) до 526,3 млн. лв., а този на предоговорените кредити и кредитите за рефинансиране – с 9,7% (12,5 млн. лв.) до 141,9 млн. лв.

Обемът на новия бизнес по другите кредити в левове е 12,1 млн. лв. и спада с 15,2% (2,2 млн. лв.), а при предоговорените кредити и кредитите за рефинансиране се запазва на 1,5 млн. лв.

По другите кредити в левове на Работодатели и самонаети лица обемът на новия бизнес намалява с 13,8% (1,5 млн. лв.) до 9,7 млн. лв.

ОБЕМИ ПО НОВ БИЗНЕС ПО КРЕДИТИ ЗА СЕКТОР ДОМАКИНСТВА В ЛЕВОВЕ*

Заеми за фирмите

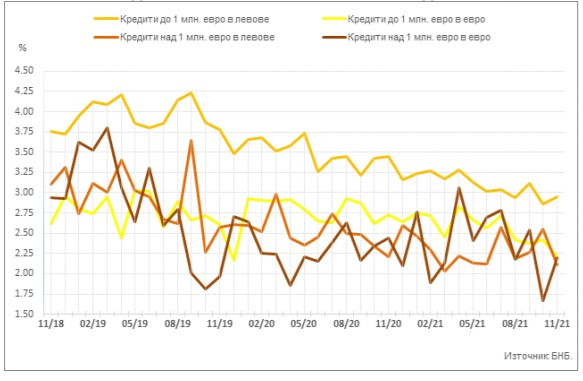

При бизнеса най-голямо намаление за една година има при новите заеми на фирмите с банките на кредитите до 1 млн. евро, отпуснати в левове, при които средната лихва намалява с 0,50 пр. п. 2,95%, а по тези, дадени в евро – с 0,51 пр. п. до 2,21%.

Намалението в лихвите може да се обясни с възстановяването на икономиката и размразяването на новите инвестиционни проекти на бизнеса.

Лихвите по кредитите на фирми и граждани по новите договори, сключени с банките през ноември като цяло се движат в различни посоки и на годишна, и на месечна база.

Средният лихвен процент по кредитите до 1 млн. евро, договорени в левове, се повишава с 0,09 пр. п. до 2,95%, а по тези над 1 млн. евро намалява с 0,45 пр. п. до 2,11% през миналия месец.

Средната лихва по заемите до 1 млн. евро, договорени в евро, спада с 0,21 пр. п. до 2,21%, а по кредитите над 1 млн. евро нараства с 0,53 пр. п. до 2,20%.

Средният лихвен процент по овърдрафта в левове се понижава с 0,04 пр. п. до 2,46%, а по овърдрафта в евро се запазва на ниво от 1,90%.

ЛИХВЕНИ ПРОЦЕНТИ ПО НОВ БИЗНЕС ПО КРЕДИТИ ЗА СЕКТОР НЕФИНАНСОВИ ПРЕДПРИЯТИЯ

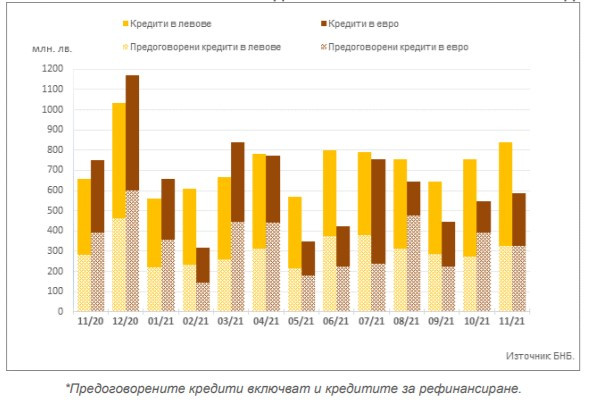

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в левове, се повишава с 13,2% (43,8 млн. лв.) до 376,7 млн. лв., а по кредитите над 1 млн. евро – с 9,2% (38,7 млн. лв.) до 460,3 млн. лв.

При обема на предоговорените кредити и кредитите за рефинансиране в левове се наблюдава увеличение с 19,2% (52,4 млн. лв.) до 325,9 млн. лв.

Обемът на новия бизнес по кредитите до 1 млн. евро, договорени в евро, нараства с 10,8% (7,5 млн. лв.) до 76,7 млн. лв., а по тези над 1 млн. евро – с 6,1% (29,4 млн. лв.) до 509,6 млн. лв. При обема на предоговорените кредити и кредитите за рефинансиране в евро се наблюдава намаление с 16,9% (66,7 млн. лв.) до 327,3 млн. лв.

ОБЕМИ ПО НОВ БИЗНЕС ПО КРЕДИТИ ЗА СЕКТОР НЕФИНАНСОВИ ПРЕДПРИЯТИЯ*

Колоездачи от 26 държави се събират за Европейското по спускане на Витоша

Колоездачи от 26 държави се събират за Европейското по спускане на Витоша  Вижте защо някои хора са като магнити за комарите, а други се разминават с ухапванията им

Вижте защо някои хора са като магнити за комарите, а други се разминават с ухапванията им  "Изкуството на Джън-Шан-Жен" отново е във Варна

"Изкуството на Джън-Шан-Жен" отново е във Варна  Какво време ни очаква в събота?

Какво време ни очаква в събота?  Затварят за кратко ул. „Вълноломна“ в неделя

Затварят за кратко ул. „Вълноломна“ в неделя  продава, Къща, 210 m2 Пловдив област, с.Войводиново, 175000 EUR

продава, Къща, 210 m2 Пловдив област, с.Войводиново, 175000 EUR  продава, Тристаен апартамент, 72 m2 Пловдив, Тракия, 130000 EUR

продава, Тристаен апартамент, 72 m2 Пловдив, Тракия, 130000 EUR  продава, Двустаен апартамент, 74 m2 Пловдив, Кършияка, 92999 EUR

продава, Двустаен апартамент, 74 m2 Пловдив, Кършияка, 92999 EUR  продава, Двустаен апартамент, 45 m2 Пловдив, Център, 125000 EUR

продава, Двустаен апартамент, 45 m2 Пловдив, Център, 125000 EUR  продава, Тристаен апартамент, 91 m2 Пловдив, Център, 179000 EUR

продава, Тристаен апартамент, 91 m2 Пловдив, Център, 179000 EUR

Центърът на властта в Русия се измества към тайните служби

Центърът на властта в Русия се измества към тайните служби  САЩ са изплатили 4 млрд. за отменени проекти за вятърни паркове

САЩ са изплатили 4 млрд. за отменени проекти за вятърни паркове  Новото устройство на OpenAI ще е с размер на хокейна шайба и цена над $300

Новото устройство на OpenAI ще е с размер на хокейна шайба и цена над $300  AI създаде нови вируси, способни да се размножават в лаборатория

AI създаде нови вируси, способни да се размножават в лаборатория  Седмицата в развитие: Мигрантска криза, силни отчети и нов космически център

Седмицата в развитие: Мигрантска криза, силни отчети и нов космически център

Toyota Land Cruiser на 999 999 километра търси нов собственик

Toyota Land Cruiser на 999 999 километра търси нов собственик  Защо новите коли остават по-хладни в жегата

Защо новите коли остават по-хладни в жегата  Автомобил потъна под земята по време на движение

Автомобил потъна под земята по време на движение  Каравана елиминира най-големия недостатък на електромобилите

Каравана елиминира най-големия недостатък на електромобилите  Mercedes-AMG GT53 4-Door Coupe имитира бензинов двигател

Mercedes-AMG GT53 4-Door Coupe имитира бензинов двигател

7 идеи за "Направи си сам" за дома

7 идеи за "Направи си сам" за дома  Голям пожар в сухи треви гори край Първомай

Голям пожар в сухи треви гори край Първомай  Рекорден износ на ток: България стана батерията на Източна Европа

Рекорден износ на ток: България стана батерията на Източна Европа  Над 50 000€, злато и скъпи часовници са открити в дома на убития Владо Загатото

Над 50 000€, злато и скъпи часовници са открити в дома на убития Владо Загатото  Терзиев: Над 81 млн. евро спестихме от чистота за районите “Слатина”, “Подуяне” и “Изгрев”

Терзиев: Над 81 млн. евро спестихме от чистота за районите “Слатина”, “Подуяне” и “Изгрев”

преди 4 години Заглавието някак си внушава, че е модерно да вземеш кредит на ниска лихва и да си купиш имот (!), за да се "защитиш" от инфлацията, НО ако човек чете между редовете ще провиди, че всъщност балонът се надува - както при задлъжнялостта, така и при цените на имотите! Това в голяма степен са скачени съдове! Населението става все по-задлъжняло, а това е основна предпоставка за криза, защото инфлацията расте по-бързо от доходите и в края на краищата кредитите ще започнат да се влошават!! Това знаете до какво води ;-) Наскоро (2007-2009) гледахме този мач... Следите ли петрола, както вече писах не веднъж? След "борсовия обир" на акулите през Ноември (покрай измислицата Омикрон) цената отново тръгна нагоре и до средата на Януари би трябвало да отчете нов 8-годишен връх (!), а цената на петрола е основно "гориво" за кризи ;-) И на финал актуалната за 2021 година фраза: "Всеки сам си преценя" :-)) отговор Сигнализирай за неуместен коментар