Част от допълнителния доход на домакинствата се очаква да бъде използван за увеличаване на частното потребление или да се поддържа от домакинствата под формата на пари в брой. Това коментират анализаторите на Българската народна банка в най-новото тримесечно издание „Макроикономическа прогноза“.

В публикацията се посочва, че вътрешното търсене ще има основен положителен принос за растежа в периода до 2023 година, което ще се дължи главно на частното потребление в условията на силен растеж на разполагаемия доход на домакинствата.

Рискът за по-висок растеж на реалния БВП през тази година обаче може да дойде от по-силното нарастване на частното потребление, като се има предвид относително големия размер на натрупани спестявания в икономиката и при засилено желание на домакинствата към потребление, след като към тях се направиха значителни фискални трансфери (най-вече по линия на надбавките към пенсиите) към домакинства с ниски доходи.

Рискове за реализирането на прогнозата

В централната банка оценяват рисковете пред реализирането на базисния сценарий на макроикономическата прогноза за растежа на икономическата активност като балансирани за тази година и насочени предимно към по-слаб растеж на БВП за останалата част от прогнозния хоризонт.

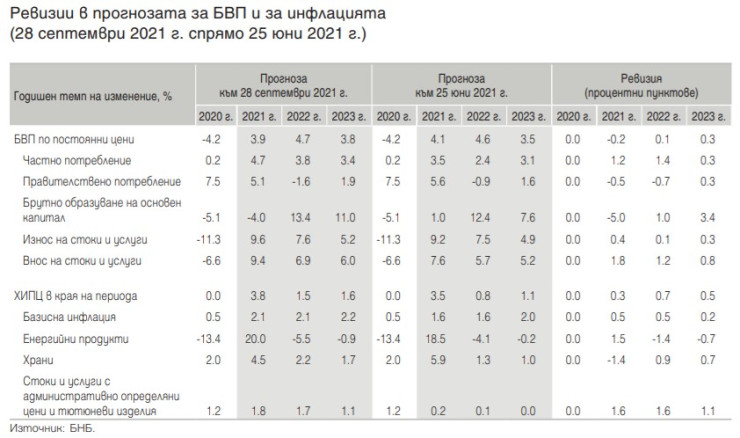

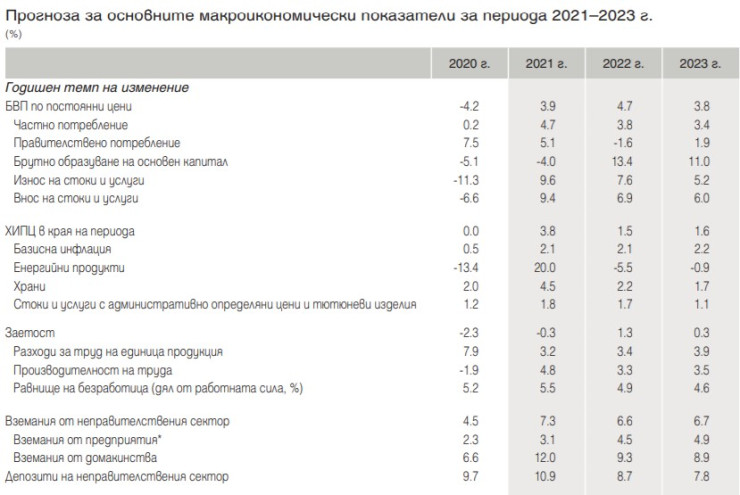

Според ревизираната прогноза на централната банка икономиката на България ще отчете 3,9% растеж през тази година, който ще се ускори до 4,7% догодина, след което ще се забави до 3,8% през 2023 г.

Инвестициите в основен капитал ще имат съществен положителен принос за растежа на БВП през 2022 г. и 2023 г. главно поради очакваните значителни публични разходи по линия на Националния план за възстановяване и устойчивост. В условията на силно вътрешно търсене обаче износът ще има предимно отрицателен принос през периода 2021–2023 г.

Основен риск от по-нисък растеж през прогнозния хоризонт е разпространението на COVID-19 и възможността за въвеждане или удължаване на ограничителни мерки с по-рестриктивен характер в България и в света.

При такъв сценарий перспективите пред икономическите нагласи в страната и търсенето на български стоки и услуги биха се влошили, което ще доведе до поддържане на по-висока норма на предпазни спестявания в икономиката и до отлагане на инвестиционни проекти.

Съществен риск произтича и от политическия цикъл в страната, който би могъл да се отрази в забавяне на изпълнението на инвестиционни проекти от страна на фирмите и правителството (както на такива, финансирани с национални средства, така и на проекти, финансирани по линия на Механизма за възстановяване и устойчивост в рамките на Инструмента за възстановяване „Следващо поколение ЕС“).

В централната банка изчисляват, че годишната инфлация, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ) ще се ускори до 3,8% в края на годината вследствие на очакваното увеличение на разходите за производство на фирмите поради силния растеж на международните цени на някои основни суровини в евро, увеличените разходи за труд на единица продукция и поскъпването на електроенергията.

Ръст на БВП

Рисковете за реализирането на базисния сценарий за растежа на БВП се оценяват като балансирани за тази година и насочени предимно към по-нисък растеж за 2022 г. и 2023 г.

За целия прогнозен хоризонт влияние ще продължи да оказва разпространението на COVID-19 в България и в света, свързаните с него ограничителни мерки, както и политическият цикъл в страната, който би могъл да се отрази в забавяне на изпълнението или промяна в обхвата и размера на заложените в прогнозата инвестиционни разходи на правителството и фирмите.

От БНБ напомнят, че фактор, който може да повлияе върху актуалността на базисния сценарий на прогнозата, е ревизията на историческите данни за БВП, която Националният статистически институт планира да публикува утре (22 октомври).

Рисковете пред реализирането на прогнозата за инфлацията през целия прогнозен хоризонт се оценяват като ориентирани към по-значително нарастване на цените спрямо базисния сценарий. Тe са свързани с по-продължително и по-голямо покачване на цените на суровините на международните пазари, както и при запазване на възходящата тенденция при някои административно определяни цени, като природния газ, електрическата и топлинната енергия.

В централната банка отбелязват, че след приключването на прогнозата КЕВР утвърди по-високи цени на природния газ с 36% за октомври, които не са включени в базисния сценарий.

Влияние върху заплатите

Догодина икономическата активност ще се ускори до 4,7%. Частното потребление ще продължи да допринася в най-голяма степен за ръст на БВП, макар и с тенденция към забавяне в темпа на растеж спрямо предходната година. Това ще отразява по-слабото нарастване на реалния разполагаем доход на домакинствата при забавяне на растежа на заплатите в публичния сектор към и по-ниския размер спрямо 2021 г. на нетните фискални трансфери към домакинствата.

Според прогнозата на БНБ инвестициите в основен капитал общо за икономиката ще нараснат значително на годишна база през 2022 г. и да допринесат за растежа на БВП. Това ще се определя в най-голяма степен от изпълнението на проекти, финансирани по линия на Националния план за възстановяване и устойчивост, както и вследствие на очакван по-висок темп на усвояване на средства от ЕС в последната фаза на програмния период 2014–2020 г.

Икономическата активност догодина ще бъде частично ограничавана от прогнозирания спад на правителственото потребление поради очаквания по-нисък размер на разходите за здравеопазване и прогнозираното по-слабо нарастване на разходите за персонал спрямо предходната година, като се има предвид липсата на заложени в актуализираната средносрочна бюджетна прогноза увеличения на заплатите в публичния сектор.

През 2023 г. растежът на икономиката ще се забави до 3,8%, което ще се дължи главно на формирането на отрицателен принос на нетния износ. Това ще отразява забавяне на растежа на износа на български стоки в съответствие с допусканията за развитието на външната среда, докато при вноса се очаква засилен ръст заради повишеното вътрешно търсене.

Растежът на реалния БВП ще продължи да бъде подкрепян от увеличение на частното потребление и на инвестициите в основен капитал, макар и със забавящи се темпове спрямо 2022 г.

За динамиката на инвестиционната активност влияние ще оказват няколко фактора, сред които придобиването на нови бойни самолети и ускоряването на изпълнението на проекти по Плана за възстановяване и устойчивост, като същевременно в последната година от програмния период 2014–2020 г. инвестициите на сектор „държавно управление“, финансирани със средства от ЕС, се очаква да намалеят.

Публичните инвестиции ще бъдат допълнително подпомогнати и от продължаващото изпълнение с национално финансиране на големи инфраструктурни проекти.

Платежен баланс

Според базисния сценарий на макроикономическата прогноза текущата сметка на платежния баланс на България ще бъде на излишък през целия прогнозен хоризонт, който се очаква да възлезе на 1% от БВП за 2021 г. (при дефицит в размер на 0,3% от БВП през 2020 г.) и да достигне най-висока стойност в процент от БВП през 2022 г. (1,4% от БВП).

При допускане за овладяване догодина на пандемията и съответно за подобряване на икономическата активност в основните ни търговски партньори, придружено от продължаващо нарастване на външното търсене на български стоки и услуги, излишъкът по текущата сметка като процент от БВП за 2022 г. ще се повиши спрямо 2021 г.

През 2023 г. той обаче слабо ще се свие спрямо 2022 г. главно поради увеличаване на дефицита по търговския баланс. Очакванията са излишъкът като процент от БВП през периода 2021–2023 г. да се повиши спрямо 2020 г. както по линия на прогнозираните по-високи входящи текущи трансфери по програми на ЕС за правителството, така и по линия на увеличен размер на парични преводи от български емигранти.

Пазар на труда

Вследствие на по-силната икономическа активност в страната заетостта нараства на верижна база през втората половина на годината и ограничава спада в броя на заетите лица до 0,3% през 2021 г.

Очакванията са заетостта да се увеличи с 1,3% през 2022 г., но растежът да се забави до 0,3% през 2023 г. поради неблагоприятните демографски тенденции в страната, като нивото на заетостта от 2019 г. няма да бъде достигнато до края на прогнозния хоризонт.

Коефициентът на безработица ще нарасне слабо до 5,5% през 2021 г. Същевременно засилването на икономическата активност в страната ще се отрази в понижение на коефициента на безработица до 4,9% през 2022 г. и 4,6% през 2023 г.

Производителността на труда се очаква да нарасне с 4,8% през 2021 г., но повишаването на заетостта през следващите години ще ограничи растежа до 3,3% през 2022 г. и 3,5% през 2023 г.

Компенсацията на един нает ще нарасне с 8,2% през 2021 г. Растежът на номиналните доходи на един нает ще се забави до 6,8% през 2022 г. при допускането за по-слабо увеличение на заплатите в публичния сектор, докато нарастването на икономическата активност и ограниченото предлагане на труд в страната ще се отразят в повишение на растежа до 7,4% до края на 2023 г.

Растежът на номиналните разходи за труд на единица продукция ще се забави до 3,2% през 2021 г. в резултат от възстановяването на производителността, но ще се повиши през следващите две години, движен от очакваното увеличение на заплатите.

Инфлация

Инфлацията, измерена чрез ХИПЦ, ще възлезе на 3,8% в края на 2021 г. (0.0% в края на 2020 г.), за което ще допринесат всички основни групи стоки и услуги. Транспортните горива и храните се очаква да имат най-голям положителен принос за общата инфлация (съответно с 1,4 и 1,1 процентни пункта) под влияние на същественото повишение на международните цени в евро на петрола, храните и други основни суровини.

Административно определяните цени се предвижда да допринесат с 0,4 процентни пункта за инфлацията при потребителските цени в края на годината, което ще отразява главно от въведените от КЕВР по-високи цени на електрическата (с 4,4%) и топлинната енергия (с 16,2.%), в сила от 1 юли 2021 г., за период от една година.

Допусканията на Европейската централна банка от 10 септември за съществено забавяне в темпа на растеж на международните цени в евро през 2022 г. и за последващото им понижение през останалата част от прогнозния хоризонт са от основно значение за прогнозираното забавяне на общата инфлация в България през 2022–2023 г. (до 1,5% в края на 2022 г. и 1,6% в края на 2023 г.).

Паричен сектор

През тази година годишният растеж на кредита за бизнеса и домакинствата ще се ускори до 7,3% (4,5% в края на 2020 г.) главно под влияние на силното нарастване на кредита за домакинства.

Ръстът в търсенето на потребителски и особено на жилищни заеми в условията на продължаващо възстановяване на икономическата активност, благоприятните перспективи за пазара на жилища при ниски нива на лихвите при облекчени кредитни стандарти, също допринасят за ускоряването на годишния растеж на кредита за домакинства.

През периода 2022–2023 г. растежът на кредита за фирмите ще следва плавна тенденция към ускоряване под влияние на прогнозираното нарастване на частните инвестиции и на търсенето на банков ресурс за инвестиционни цели.

Пожарите във Франция и Испания влошиха качеството на въздуха

Пожарите във Франция и Испания влошиха качеството на въздуха  Доклад разкри: 13 227 са жертвите на войната в Косово

Доклад разкри: 13 227 са жертвите на войната в Косово  Четири жени обвиняват Джаред Лето

Четири жени обвиняват Джаред Лето  Двама пожарникари загинаха при гасене на огъня в Крит

Двама пожарникари загинаха при гасене на огъня в Крит  Стоянов: Правителството търси МиГ-29 само за резервни части

Стоянов: Правителството търси МиГ-29 само за резервни части  продава, Къща, 136 m2 Добрич област, с.Дуранкулак, 120000 EUR

продава, Къща, 136 m2 Добрич област, с.Дуранкулак, 120000 EUR  дава под наем, Едностаен апартамент, 30 m2 Пловдив, Център, 300 EUR

дава под наем, Едностаен апартамент, 30 m2 Пловдив, Център, 300 EUR  дава под наем, Тристаен апартамент, 100 m2 Пловдив, Кършияка, 415 EUR

дава под наем, Тристаен апартамент, 100 m2 Пловдив, Кършияка, 415 EUR  дава под наем, Едностаен апартамент, 50 m2 Пловдив, Христо Смирненски, 350 EUR

дава под наем, Едностаен апартамент, 50 m2 Пловдив, Христо Смирненски, 350 EUR  дава под наем, Двустаен апартамент, 60 m2 Пловдив, Южен, 400 EUR

дава под наем, Двустаен апартамент, 60 m2 Пловдив, Южен, 400 EUR

Европа ускорява зеления преход, но остава зависима от критичните суровини

Европа ускорява зеления преход, но остава зависима от критичните суровини  AstraZeneca се насочи към продажби за $80 млрд

AstraZeneca се насочи към продажби за $80 млрд  Как бе пуснат новия мост САЩ-Канада, част 2

Как бе пуснат новия мост САЩ-Канада, част 2  Как бе пуснат новия мост САЩ-Канада, част 1

Как бе пуснат новия мост САЩ-Канада, част 1  А. Панайотов: Златото не предпазва от нищо, цената му може да спадне до $3500

А. Панайотов: Златото не предпазва от нищо, цената му може да спадне до $3500

ABT превърна Audi RS 3 в суперкола с 630 коня

ABT превърна Audi RS 3 в суперкола с 630 коня  BMW запази името на бъдещия си флагман

BMW запази името на бъдещия си флагман  Забравеният бутон за превключване на фаровете

Забравеният бутон за превключване на фаровете  Bentley показа салона на първия си електромобил

Bentley показа салона на първия си електромобил  16 или 22 градуса: коя настройка охлажда купето по-бързо

16 или 22 градуса: коя настройка охлажда купето по-бързо

Как мозъкът ни се пренастройва, за да върши няколко неща едновременно

Как мозъкът ни се пренастройва, за да върши няколко неща едновременно  4 зодии ще изживеят дълбока, удовлетворяваща любов до края на лятото

4 зодии ще изживеят дълбока, удовлетворяваща любов до края на лятото  Конфликтите в Украйна и Иран се преплитат и създават ново предизвикателство за Тръмп

Конфликтите в Украйна и Иран се преплитат и създават ново предизвикателство за Тръмп  Как войната в Украйна пренарежда световната енергийна карта

Как войната в Украйна пренарежда световната енергийна карта  Защо не бива да споделяме за връзката си?

Защо не бива да споделяме за връзката си?