В разгара сме на голямата седмица на срещи на централните банки – със заседания на Федералния резерв на САЩ в сряда, Английската централна банка в четвъртък и Японската централна банка, която приключва срещата си в петък.

Молбата ми е, улеснете нещата, пише Маркъс Ашуорт в материал за Bloomberg. Съобщенията на централните банки наистина не трябва да бъдат толкова трудни, колкото станаха напоследък - с множество заразени от жаргони инициативи, които само бъркат в раната на инвеститорите. Не е моментът да не съобщавате ясно намеренията си или да въвеждате объркващи и ненужни нови политики. Дайте ни ги направо. Ще бъде по-лесно в дългосрочен план, пише той в свой анализ.

Срещата на Европейската централна банка миналата седмица беше идеален пример за това какво да се прави и какво да не се прави. Първоначалното изявление предостави на пазарите необходимото успокоение. Темпът на изкупуване по пандемичната програма за количествено облекчаване на ЕЦБ ще бъде „значително ускорен“, за да се противодейства на скорошно покачване на доходността на облигациите. Повече нищо не беше необходимо.

За съжаление пресконференцията след това от председателя на ЕЦБ Кристин Лагард само размъти водите, като се опита да обясни нов „многостранен и цялостен“ подход за поддържане на благоприятни финансови условия. Все още не съм намерил убедително обяснение какво означава това, посочва Ашуорт.

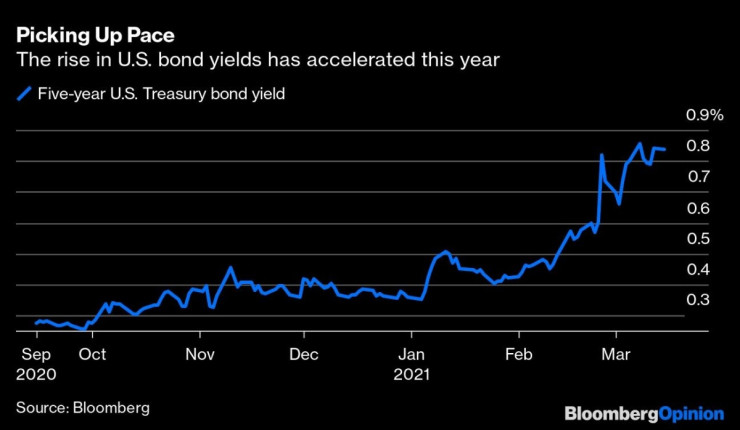

Това се усложнява от все по-често срещания навик на централните банки - „източници“ след срещата, които се опитват да променят предаденото съобщение. Данните, че повечето банкери от ЕЦБ нямат намерение да разширяват размера на програмата за спешни стимули и са се споразумели само да ускорят изкупуването, накара германските облигации бързо да отстъпят от предишните си ръстове.

Също така се подразбира, че количественото облекчение може да се движи нагоре или надолу само на тримесечната среща на ЕЦБ, което не е гъвкавостта, която програмата при пандемия обещаваше. Тези смесени послания относно решимостта на ЕЦБ да ограничи нарастващите разходи по заеми неизбежно ще засилят нестабилността на цените. Също така създават впечатлението, че управителният съвет не е единен.

Председателят на Фед Джером Пауъл е почти толкова разочароващ в комуникацията си с пазарите, отказвайки като сфинкс да коментира нарастващата доходност, като без съмнение с едно око се опитва да намали спекулативните балони.

Фед вярва в мъглявата концепция, наречена „гъвкаво насочване на средната инфлация“ - по същество оставяйки икономиката да прегрее и позволявайки повишаването на цените да надхвърли официалната цел от 2%. Но без конкретна времева линия или индикация за това колко инфлация е твърде голяма, тя става безсмислена. Запазването на мълчание или скриването зад неясни концепции работи само за кратко време.

централни

централни

Английската централна банка също далеч не е невинна в изкривените си сигнали към пазара. Тя е объркана за това дали е готова да приеме отрицателния лихвен процент. Въпреки че поне гуверньорът Андрю Бейли беше ясен, в интервю от понеделник, че скорошното покачване на доходността на облигациите отразява оптимизма за икономиката.

Нуждата от усложняване на нещата изглежда заразна. От септември 2016 г. Японската централна банка успешно контролира доходността на 10-годишните държавни облигации с минимална намеса. И все пак прегледът, който се очаква в петък, ускори продажбите, което принуди управителя Харухико Курода да излее студена вода върху някои от по-смелите очаквания за това, което ще се промени. Какъв беше смисълът на рецензията му изобщо? Една проста и ефективна политика стана объркваща.

Намираме се в точка на икономическа инфлексия, която излиза от дълбока рецесия и преминава може би към свръхсилен растеж, подкрепен от огромни пакети от държавни помощи. Това поставя дилема пред централните банки, които са свикнали да бъдат единственото острие на стимулиращото копие в продължение на повече от десетилетие.

Как те тихо да се оттеглят от битката, без да предизвикат нестабилност на пазарите, пристрастени към неограничени програми за изкупуване и ниски ставки? Ето защо за Фед и останалите е от първостепенно значение да обяснят къде виждат баланса на рисковете. Огромната промяна заслужава възможно най-голяма яснота.

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива  Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина