Парите се насочват към най-голямата си революция от векове. Докато съвременните технологии и дори коронавирусната пандемия карат все повече потребителите да се отказват от парите в брой, а алтернативни концепции навлизат по-упорито, централните банки се опитват да не изостанат. Целта е създаването на система за разплащания, която да е по-безопасна, устойчива и евтина, отколкото настоящите варианти – или частните алтернативи, пише Bloomberg.

Какво ще представлява CBDC?

Дигиталните пари на централните банки (CBDC) няма да са толкова различни, поне не на първо четене, от това да съхранявате електронно пари в банкова сметка и да използвате карти, смартфони или приложения за тяхното движение. Основната разлика е, че парите на централните банки – като тези в брой – се смятат за безрисков актив.

Например – доларова банкнота, издадена от Федералния резерв на САЩ, винаги ще има стойност от 1 долар. Един долар по сметка в търговска банка, макар на теория да може да се обърне в хартиен долар по всяко време, е обект на рисковете от неплатежоспособност и проблеми с ликвидността на самата банка. Това означава, че клиентът може невинаги да успее да изтегли този един долар, ако банката фалира например. CBDC, също като банкнотите и монетите, ще са пряка отговорност на централната банка и ще носят нейните гаранции.

Как ще работи това?

Централните банки експериментират в две посоки: междуинституционална и потребителска. В проектите за използване на дребно потребителите могат да отварят профили към централна банка, използваща CBDC – ход, който би помогнал на тези, които в момента нямат достъп до банкови услуги. При междуинституционалните проекти банките и други институции ще получават достъп до CBDC, но не и потребителите.

Как ще се подобрят плащанията?

При настоящата система търговските банки одобряват трансакции помежду си в процес, който включва забавяния, предпоставка за създаване на кредитен риск. Извършването на плащания чрез CBDC може да премахне това забавяне. Междуграничните трансакции пък са изправени пред допълнителни пречки, но международните плащания със CBDC могат да са много по-бързи и по-евтини.

CBDC криптовалути ли са?

Не. Дори и цената на биткойна да се повиши, използването му при трансакции все още ще е ограничена. Движението на криптовалутите – групи граждани разработват протокови за свои собствени версии на парите – само по себе си бе бунт срещу властта на централизираните финанси, докато централните банки и CBDC я олицетворяват. Едно от възможните припокривания е блокчейн технологията, чийто пионер е биткойнът, и която действа като публично разпространяван регистър на трансакции. Някои страни експериментират с блокчейн, въпреки че експертите се съмняват, че в сегашната му форма технологията може да издържи активността, която CBDC може да генерира.

Криптоефектът, от който централните банки се притесняват най-много, включва стейбълкойните, които обвързват стойността си със съществуващи активи или валути. Намерението на Facebook да създаде свой стейбълкойн през 2019 г. (първо наречен Libra, после Diem, а сега вече мъртъв проект) даде на централните банки необходимия тласък, за да ускорят работата си върху своите дигитални валути.

Какви са възможните слаби места?

Дания и някои други държави вече изключиха възможността за прилагане на потребителски модел за CBDC, тъй като традиционните банки, които подкрепят икономиката, като осигуряват заеми, може да се окажат заплашени, ако депозиторите масово се прехвърлят към сметки на централната банка. Защитници на правото на поверителност също са притеснени за загубата на анонимност и възможността за държавно наблюдение на паричните потоци.

Кой работи по такива проекти?

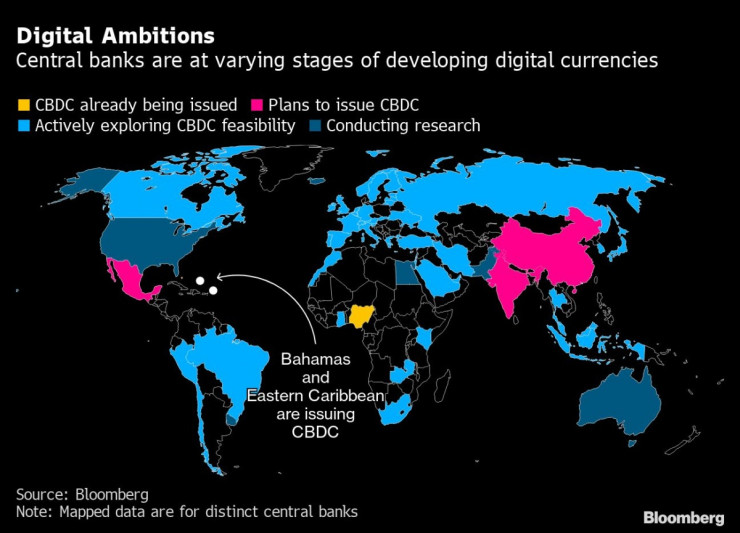

По данни на Международния валутен фонд (МВФ) около 100 държави са в различни етапи на проучвания. Нигерийската е-найра влезе в обращение в края на 2021 г. Индия пък изненада с обявлението си, че централната банка ще започне издаването на дигитална рупия още тази финансова година. В Китай около 140 млн. потребители са използвали дигиталния юан по време на тестовите периоди. Някои от островите в Източния карибски регион, които споделят обща централна банка, пуснаха своя дигитална валута – Dcash. Нейното прилагане бе разширено и със Сейнт Винсент и Гренадини през 2021 г. след изригване на вулкан – пускането бе оповестено като ключова част от усилията за възстановяване.

Различните етапи на развитие на дигитални проекти на централните банки по света. Графика: Bloomberg

А защо други не?

Федералният резерв на САЩ е по-скоро равнодушен към идеята за дигиталните пари. Централната банка публикува по-рано документ, който очертава ползите, но според официалните представители на институцията няма да има „федкойн“ без действия на ниво Конгрес. Други централни банки посочват, че тепърва изграждат техническия капацитет, но засега не виждат належаща нужда от действия по въпроса.

Има ли прецеденти?

Не точно, въпреки че могат да се правят паралели. В продължение на векове е било общоприето трансакциите са се извършват от частно издадени банкноти и монети въпреки безкрайните главоболия заради плаващите стойности. В началото на 19 в. много правителства, в търсенето си на по-голям паричен контрол, поеха монопола върху издаването на валути. Сега, с възхода на криптовалутите и отдръпването от кеша, централните банки виждат нуждата от това отново да им хрумнат добри идеи.

Откриха труп на жена в Елените

Откриха труп на жена в Елените  Въздушната линейка транспортира пострадал до София

Въздушната линейка транспортира пострадал до София  Професор от УМБАЛ „Александровска“ обявява безсрочна гладна стачка

Професор от УМБАЛ „Александровска“ обявява безсрочна гладна стачка  Волейболните национали с нова победа в Лигата на нациите

Волейболните национали с нова победа в Лигата на нациите  Варненката Ива Стоянова спечели Европейския фестивал на шпага в Италия

Варненката Ива Стоянова спечели Европейския фестивал на шпага в Италия  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия  Япония с право се страхува от "черните кораби" на AI

Япония с право се страхува от "черните кораби" на AI  Южна Италия повежда икономическия ръст, част 2

Южна Италия повежда икономическия ръст, част 2  Южна Италия повежда икономическия ръст, част 1

Южна Италия повежда икономическия ръст, част 1

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

3 противовъзпалителни рецепти за вечеря

3 противовъзпалителни рецепти за вечеря  Пациент с множество травми е транспортиран с въздушна линейка от Смолян към "Пирогов"

Пациент с множество травми е транспортиран с въздушна линейка от Смолян към "Пирогов"  СЗО: Над 1300 души са загубили живота си заради горещините в Европа

СЗО: Над 1300 души са загубили живота си заради горещините в Европа  Четиринадесет души загинаха, след като хеликоптер на петролната компания "Сауди Арамко", се разби

Четиринадесет души загинаха, след като хеликоптер на петролната компания "Сауди Арамко", се разби  Тайната на спокойния понеделник: Ритуал за щастлива седмица

Тайната на спокойния понеделник: Ритуал за щастлива седмица

преди 3 години В съответната държава се употребява неправилен метод за държавни финанси. Всички са с щети. Правителствата взимат заеми за да плащат щети от финансовата неправилност. Централната банка не е компетентна за прекратяване на сегашната инфлация. При запазване на финансова грешка, (независимо какво официална валута се прилага) правителството е с подсигуряван политически провал. След прекратяване на неправилния метод за държавни финанси се премахва водещата причина за сегашната инфлация. отговор Сигнализирай за неуместен коментар

преди 3 години утрото е по-мъдро от вечерта във Венеция без Холандия "Мило" отговор Сигнализирай за неуместен коментар

преди 3 години Има един плюс- валутните престъпления ще намалеят/изчезнат. Само 10% от емитираните $ имат хартиен или метален облик. Всичко останало е в компютрите. Допускаш грешка, като срвняваш емитираните от центр. банки дигитални пари, с тези, които мислят да пускат. Сега шведската ЦБ не може да принуди някой швед, примерно да изхарчи някакви спестявания до края на годината, щото на 01.01. ще се обложат със свръх данък (ще ги окастрят). Със CBDC ще модат. Администрирането няма да им е проблем. CBDC е на блокчейн, при това централизирано. Никой няма да държи сметка на ЦБ за въглеродния отпечатък или за ресурса за обработване на транзакциите. Та, прав си. Освен този плюс, само минуси. Много минуси за обикновените хора. отговор Сигнализирай за неуместен коментар

преди 3 години Не знам как би функционирал светът с толкова много контрол. Съмнява ме политиците да са ок с яснотата за всеки получен/изхарчен долар от тях, ами олигарсите, оръжейните босове, дилърите? Като се замислим, то и сега около 3% от всички пари по Света са е кеш, а другото е електронно.... отговор Сигнализирай за неуместен коментар

преди 3 години Не виждам плюсове от CBDC - при банкова паника ЦБ също не може да отговори на търсенето физически, а само печата допълнително - аналогия с частичния резерв на търговските банки. По отношение на сигурността и гаранциите - ЦБ не могат да се справят с основната си цел за таргета на инфлацията, не знам каква друга сигурност предлагат. По време на кризата 2013 г. в Кипър ЦБ наложи капиталов контрол - същото може да се случи и с CBDC в ЦБ. Администрирането на милиони потребителски сметки също ще изглежда интересно за ЦБ, за които подобен род дейност е несвойствена. Отделно е въпросът за кредита - депозит в ЦБ и кредит от търговски банки?! По отношение на контрола и следенето на паричните потоци не се впрягайте толкова - в Швеция и сега кешът е едва около 9%, нямам обаче впечатление шведите да са спрели покупките от магазините за възрастни или поръчките на недотам легални субстанции от страх да не ги хване големия брат... отговор Сигнализирай за неуместен коментар

преди 3 години Това е и идеята на това, което правят в момента. Същия сценарий разиграха и в Япония. Ниски лихви, надут пазар, после високи лихви за продължителен период от време докато си постигнат целите. отговор Сигнализирай за неуместен коментар

преди 3 години Пълно и необратимо робство е това. Банката ще може да ти определя къде харчиш парите си, какво купуваш с тях, колко време са "валидни", ще може да ти присвоява разни извращения към потреблението - какво си мислиш, с тоя твой въглероден кредит колко яйца ще купуваш този месец? Това е най-лошото нещо, в което може да допуснем да ни вкарат. Феодализмът ряпа да яде. Че и робите дори са били по-свободни от това. Поне ако има една медна пара, може да си я скъта, а може и да си я изхарчи където и както прецени. отговор Сигнализирай за неуместен коментар

преди 3 години Защо централните банки са толкова сериозни за дигиталните пари? === Защото са резервирани за вашият Антихрист. И ще бият яко през ръчичките! отговор Сигнализирай за неуместен коментар