Covid годините са изпълнени с прогнози, които не се сбъднаха. Това е достатъчно основание за сериозен размисъл за всеки, който се опитва да прогнозира 2022 г.

Повечето анализатори, включително Bloomberg Economics, очертават като основен сценарий стабилно възстановяване с охлаждане на цените и намаляване на спешните мерки в паричната политика. Какво обаче може да се обърка? Много неща, пише Bloomberg.

Омикрон, упорита инфлация, оттегляне на подкрепата на Федералния резерв, фалит на китайската компания за недвижими имоти Evergrande, Тайван, изтегляне от нововъзникващите пазари, твърд Brexit, нова криза в еврозоната и растящи цени на храните - всичко това е сред очакваните рискове през 2022 г.

Някои неща може да се развият по-добре от очакванията, разбира се. Правителствата могат да решат да запазят фискалната подкрепа. Последният петгодишен план на Китай може да катализира по-силни инвестиции. Спестяванията по време на пандемията могат да финансират глобален бум на разходите.

Bloomberg Economics е разработил нов инструмент за моделиране на глобалните икономически рискове, който агенцията използва, за да извърши стрес тест на световната икономика през 2022 г.

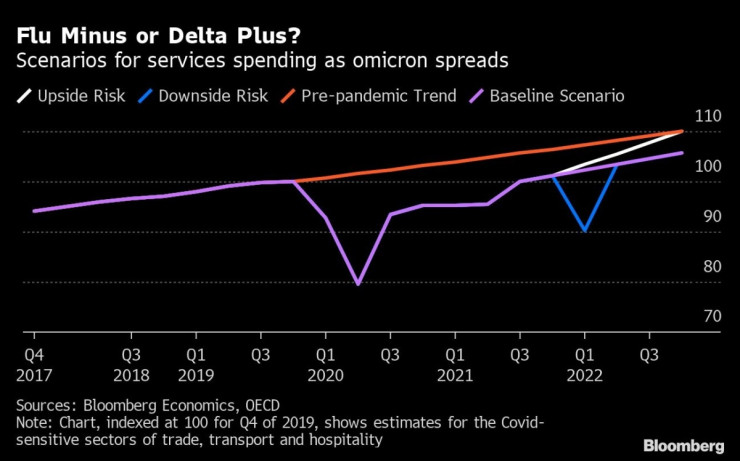

Омикрон и още затваряния

Рано е за категорична оценка на омикрон варианта на коронавируса. Очевидно по-заразен от своите предшественици, той може да се окаже и по-малко смъртоносен. Това би помогнало на света да се върне към нещо като нормалното си състояние отпреди пандемията – което означава да харчи повече пари за услуги.

Блокадите и предпазливостта заради Covid държат хората далеч от фитнес зали или ресторанти, например, и ги насърчават да купуват повече неща вместо това. Ребалансиране на разходите може да засили глобалния растеж до 5,1% от базовата прогноза на Bloomberg Economics за 4,7%.

Сценарии за разходите за услуги с разпространението на омикрон

Но може и да нямаме този късмет. Един по-заразен и смъртоносен вариант ще натежи на икономиките. Дори и тримесечно връщане към най-строгите ограничения от 2021 г. — страни като Великобритания вече се придвижиха в тази посока — може да предизвика забавяне на растежа през 2022 г. до 4,2%.

При този сценарий търсенето ще бъде по-слабо, а световните проблеми със снабдяването вероятно ще продължат, като работниците ще бъдат държани далеч от пазарите на труда и ще възникнат по-нататъшни логистични препятствия. Още този месец китайският град Нинбо — дом на едно от най-натоварените пристанища в света — претърпя ново блокиране.

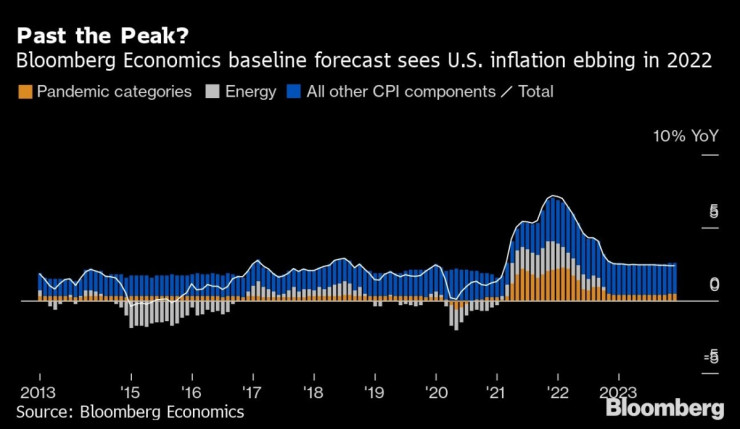

Заплахата от инфлация

В началото на 2021 г. се очакваше САЩ да завършат годината с 2% инфлация. Вместо това нивото е близо 7%. През 2022 г. отново консенсусната прогноза е инфлацията да приключи годината близо до целевите нива. Възможно е и тези прогнози да се окажат доста далече от истината.

Прогноза за инфлацията в САЩ

Омикрон е само една потенциална причина за това. Заплатите, които вече нарастват с бързи темпове в САЩ, може да се покачат още. Напрежението между Русия и Украйна може да доведе до поскъпване на газа. Тъй като изменението на климата води до по-разрушителни метеорологични явления, цените на храните може да продължат да се покачват.

Не всички рискове са в една и съща посока. Нова вълна от коронавируса може да засегне пътуванията например, повличайки надолу цените на петрола. Въпреки това комбинираното въздействие би могло да бъде стагфлационен шок, който оставя Фед и другите централни банки без лесни отговори.

Повишаване на лихвите от Федералния резерв

Неотдавнашната история, от паниката от 2013 г. до разпродажбите на акции през 2018 г., показва как затягането на паричната политика на Фед създава проблеми за пазарите. Този път към рисковете се добавят вече повишените цени на активите. Индексът S&P 500 е близо до зона на формиране на балон, а цените на жилищата, които раста далеч по-бързо от наемите, сочат, че рисковете на жилищния пазар са по-големи, отколкото когато и да било след кризата с високорисковите ипотеки в САЩ през 2007 г.

Bloomberg Economics изготвя модел какво ще се случи, ако Фед пристъпи към три повишения на лихвите през 2022 г. и даде сигнал, че ще продължи, докато лихвените ставки достигнат 2,5%, тласкайки нагоре доходността на държавните облигации и разширявайки кредитните спредове. Резултатът: рецесия в началото на 2023 г.

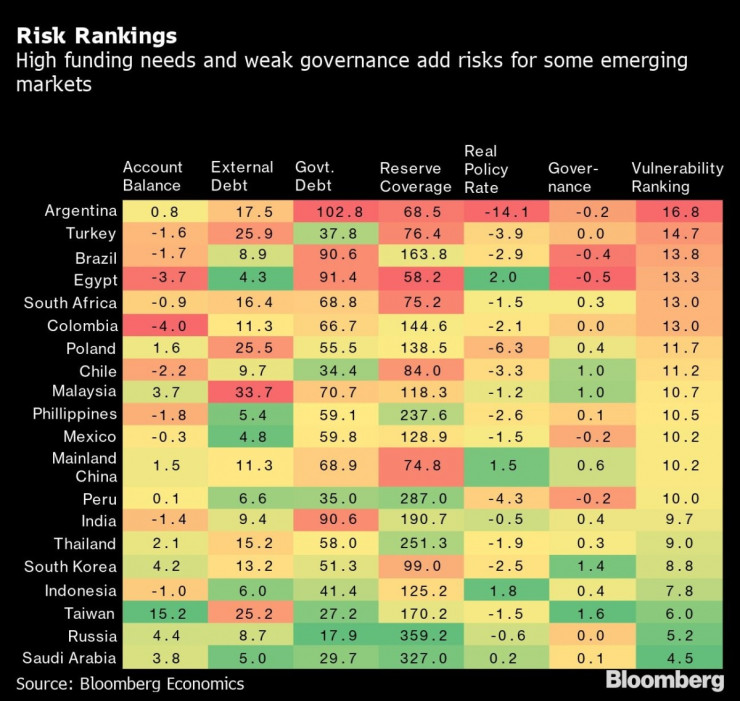

Влияние на по-високите лихви в САЩ върху развиващите се пазари

Повишаването на лихвите от Фед може да означава аварийно кацане за развиващите се пазари. По-високите лихвени проценти в САЩ обикновено засилват долара и предизвикват изтичане на капитал - а понякога и валутни кризи - в развиващите се икономики.

Някои са по-уязвими от други. През 2013 и 2018 г. най-много пострадаха Аржентина, Южна Африка и Турция. Добавете Бразилия и Египет и получавате списък с пет рискови икономики през 2022 г.

Рискове за развиващите се пазари

Саудитска Арабия, Русия и Тайван, които имат малък дълг и силни салда по текущите сметки, изглеждат най-малко изложени на изтичане на капитал в развиващия се свят.

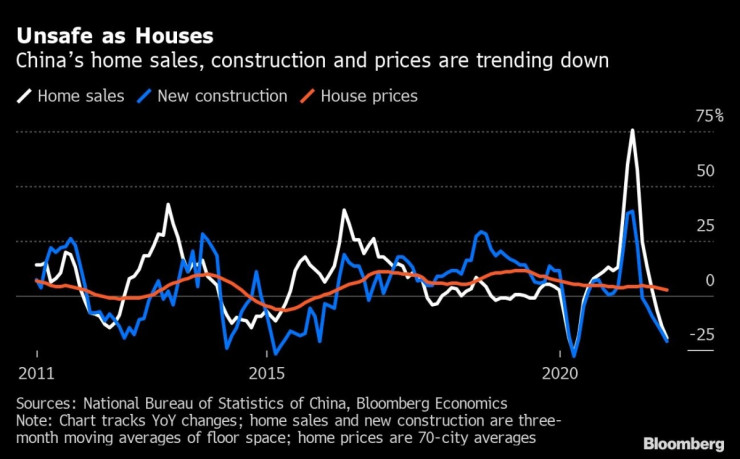

Китай може да се удари във Великата стена

През третото тримесечие на 2021 г. китайската икономика спря. Натрупаната тежест от проблемите на Evergrande, многократните блокади заради Covid и недостигът на енергия смъкнаха годишния икономически растеж до 0,8% – доста под темпото от 6%, с което светът е свикнал.

Продажби на жилища, строителство и жилищни цени в Китай

Въпреки че енергийната криза би трябвало да отслабне през 2022 г., другите два проблема може да не изчезнат. Стратегията на Пекин за нулев Covid може да означава затваряне на икономиката заради омикрон варианта. При отслабване на търсенето и ограничаване на финансирането строителството на имоти - което движи около 25% от китайската икономика - може да се свие допълнително.

Базовият вариант на Bloomberg Economics е БВП на Китай да нарасне с 5,7% през 2022 г. Забавяне на ръста до 3% би предизвикало сътресения в света, оставяйки износителите на суровини без купувачи, и би могло да провали плановете на Фед, както стана със срива на китайските акции през 2015 г.

Чудо: Момиче падна от 12-ия етаж и оцеля (ВИДЕО)

Чудо: Момиче падна от 12-ия етаж и оцеля (ВИДЕО)  Магнитна буря ще удари Земята в петък

Магнитна буря ще удари Земята в петък  Награждават призьорите от Националния литературен конкурс „Този безкраен свят“ във Варна

Награждават призьорите от Националния литературен конкурс „Този безкраен свят“ във Варна  Над 250 участници се включиха в Националния форум на социалните услуги край Варна

Над 250 участници се включиха в Националния форум на социалните услуги край Варна  Олимпик (Варна) са доволни от деветото място в Североизточната Трета лига

Олимпик (Варна) са доволни от деветото място в Североизточната Трета лига  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  продава, Двустаен апартамент, 73 m2 София, Надежда 4, 190000.02 EUR

продава, Двустаен апартамент, 73 m2 София, Надежда 4, 190000.02 EUR  продава, Двустаен апартамент, 85 m2 София, Лозенец, 280500 EUR

продава, Двустаен апартамент, 85 m2 София, Лозенец, 280500 EUR  продава, Двустаен апартамент, 85 m2 София, Лозенец, 280500 EUR

продава, Двустаен апартамент, 85 m2 София, Лозенец, 280500 EUR  продава, Многостаен апартамент, 160 m2 Варна, Център, 399900 EUR

продава, Многостаен апартамент, 160 m2 Варна, Център, 399900 EUR

Дигитални двойници и споделените данни раждат нови бизнес модели в София

Дигитални двойници и споделените данни раждат нови бизнес модели в София  Все още няма изкуствен интелект, който е готов да не бъде проверяван от хора

Все още няма изкуствен интелект, който е готов да не бъде проверяван от хора  Китай привлича чуждестранни пациенти с най-съвременно и достъпно лечение

Китай привлича чуждестранни пациенти с най-съвременно и достъпно лечение  Отказът на S&P 500 да включи SpaceX е обществено благо

Отказът на S&P 500 да включи SpaceX е обществено благо  Маржовете в Европа се насочват към първи ръст от 2022 г. насам заради AI петрола

Маржовете в Европа се насочват към първи ръст от 2022 г. насам заради AI петрола

Как кабината на ТИР се превръща в луксозен кемпер

Как кабината на ТИР се превръща в луксозен кемпер  Германци показаха суперкола с 2413 конски сили

Германци показаха суперкола с 2413 конски сили  Ferrari ще дебютира в краш-тест на Euro NCAP с най-скъпия си модел

Ferrari ще дебютира в краш-тест на Euro NCAP с най-скъпия си модел  Опит за изгонване на шефа на Honda завършил с неуспех

Опит за изгонване на шефа на Honda завършил с неуспех  Шефът на BYD: До 5 години ще изпреварим Toyota по продажби

Шефът на BYD: До 5 години ще изпреварим Toyota по продажби

Кейти Пери смята Трюдо за любовта на живота си

Кейти Пери смята Трюдо за любовта на живота си  Футболът обединява поколенията: Мексико даде старт на Световното първенство СНИМКИ

Футболът обединява поколенията: Мексико даде старт на Световното първенство СНИМКИ  Руският танков арсенал показва признаци на изчерпване

Руският танков арсенал показва признаци на изчерпване  Спряха преименуването на преименуването на парка "Заимов"

Спряха преименуването на преименуването на парка "Заимов"  Кое е най-доброто упражнение за гърба това лято?

Кое е най-доброто упражнение за гърба това лято?