Някога централните банкери имаха славата на борци срещу икономическите кризи, докато сега те отчаяно се опитват да поправят проблем, който сами позволиха да се разрасне: инфлацията. Това намали доверието към тях от инвеститорите и обществото като цяло, пише Bloomberg.

Централните банкери признаха своята грешка. Управителят на Федералния резерв на САЩ Джером Пауъл заяви още през юни, че „очевидно ние“ подценихме инфлацията. Кристин Лагард, ръководител на Европейската централна банка (ЕЦБ), направи подобни признания, а управителят на австралийския регулатор Филип Лоу каза през май, че прогнозите на неговия екип са „смущаващи“. По време на форум, посветен на паричната политика, от Южна Африка предупредиха, че отнема много време централните банкери да изградят доверие към себе си, но и че то може да бъде загубено много бързо.

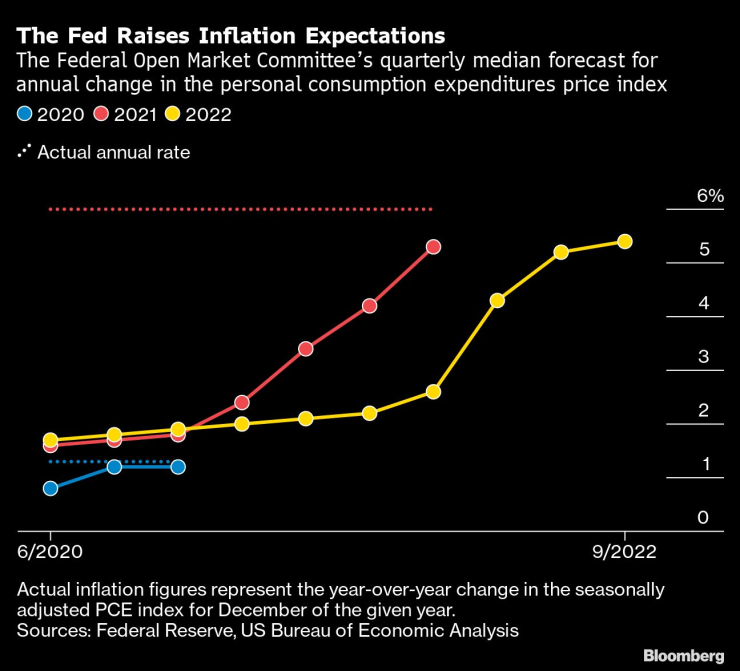

Федералният резерв на САЩ завиши своите инфлационни прогнози. Източник: Bloomberg L.P.

Федералният резерв на САЩ завиши своите инфлационни прогнози. Източник: Bloomberg L.P.

Трудно е да се оправдае независимостта на банките след такъв провал на „анализи, прогнози, мерки и комуникация“, написа в социалната мрежа Twitter старшият икономичекси съветник на Allianz SE Мохамед Ел-Ериан през октомври. Трагичният резултат, по думите му, „е най-натовареният цикъл на големи лихвени повишения, който сме виждали от много време насам, а нямаше нужда да е такъв“.

Първата стъпка за наскоро осмирените централни банкери е да озаптят инфлацията, без да предивикат икономически хаос. След това трябва да променят начина, по който оперират централните банки. За някои експерти, това означва три неща – намаляване обхвата на тяхната мисия, опростяване на посланията и запазване на гъвкавостта.

„Прави повече, като се опитваш да правиш по-малко“, каза вече бившият управител на Индийската централна банка Рагурам Раджан.

Връщане към основите

Големият пропуск на Фед за инфлацията принуди Пауъл да започне да въвежда наученото от Пол Волкър, ръководил ведомството през 80-те години на миналия век.

Откакто Волкър се оттегли от поста си през 1987 г., правомощията на Фед се разшириха. Алън Грийнспан, управител на банката до 2006 г., повиши бума в производителността и намали инфлация, но също така се намеси с подкрепа на пазарите, когато имаше заплаха за икономиката. Когато безотговорното кредитиране доведе до кризата през 2008 г., тогавашният централен банкер Бен Бернанке разгърна баланса на банката по начини, последно виждани по време на Голямата депресия.

След спадовете, предизвикани от пандемията от коронавирус, изглеждаше, че централните банкери отново са постигнали успех, водени от Пауъл. Координираният им отговор през март 2020 г. постави здрава основа под цените на активите и поддържаше доходността по облигациите ниска, което помогна на правителствата да изпълнят разходите си, за да подкрепят милиони безработни. На фона на инфлацията, която тогава все още бе под контрол, регулаторите поеха ангажименти като справянето с климатичните промени и неравенството, като си зададоха и нова цел - „широка и приобщаваща“ заетост. Междувременно акциите, облигациите и криптовалутите продължиха възходящото си движение, заедно с потребителските цени, а централните банкери не бяха подготвени за това.

Новите рамки на паричната политика на Фед предотвратиха агресивния подход към инфлацията, каза Карл Уолш, икономист в Калифорнийския университет в Санта Круз. Той цитира посланието на Фед, че целите - като приобщаващата заетост - може да се променят с времето и да са трудни за количествено определяне.

„Вземането на решения за паричната политика на база недостатъчна заетост спрямо цел, „която не е пряко измерима“ има потенциала да придаде асиметрично, инфлационно пристрастие в паричната политика“, каза Уолш.

Раджан каза, че централните банкери просто са забравили коя е основната им задача – поддържането на ценовата стабилност. „Ако им кажеш: „Това е твоята работа, фокусирай се върху нея и остави другите неща настрана“, те ще се справят по-добре“, каза още някогашният централен банкер.

Опростявай

Следва идеята, че колкото по-лесна е задачата, толкова по-лесно трябва да е предаването на посланията към пазарите.

Паричната политика работи чрез манипулация от централните банкери на точки по кривата на доходност, или с други думи, цената на парите в различен период от време. Регулаторите дават сигнали за това дали да се очаква ръст на лихвите, спад или странично движение, а трейдърите на финансовите пазари купуват или продават огромни количества облигации спрямо тези сигнали. Те влияят и на по-широката общественост, като имат ефект върху пенсионните сметки, икономическите нагласи и пр. Това определя дали паричната политика е ефективна, или не.

„Паричната политика е 90% комуникация и 10% действия“, каза управителят на централната банка на Тайланд Сетапут Сутивартнаруепут.

В началото на 2022 г., когато Фед, ЕЦБ и Английската централна банка (АЦБ) промениха прогнозите си за икономиката и инфлацията, имаше „доста голям провал“ в посланието как паричната политика ще се справи с тези промени, каза Атанасиос Орфанидес, който служи на Управителния съвет на ЕЦБ от 2008 г. до средата на 2012 г. „Затягането на паричната политика не е трудно. Това не е трудна задача за централните банки“, каза експертът.

Липсата на разбиране можеше да се види в колебанията на световните облигационни и форекс пазари. През август индексът MOVE – приеман като измерител на страха при щатските облигации – достигна нива, надминавани само три пъти от 1988 г. насам. Инвеститорите започнаха да искат и премия за притежаваните от тях австралийски държавни ценни книжа (ДКЦ), след като централната банка не спази обещанието си да държи ниските лихви до 2024 г. и започна цикъл на парично затягане.

Други регулатори отправиха ранно предупреждение. През октомври 2021 г. централната банка на Нова Зеландия започна да покачва лихвите, а Канада предприе по-ястребова* позиция спрямо инфлацията, като сложи на пауза програмата си за закупуване на облигации. Наскоро канадският регулатор обяви и че ще публикува нещо като протоколи след всяко свое заседание.

От друга страна, АЦБ, която вече е обект на критики заради реакцията си към инфлацията, предизвика недоволство и заради реакцията си към хаоса на облигационния и на форекс пазар, след като бившият премиер Лиз Тръс обяви икономически планове, включващи данъчни промени.

Стивън Милър, бивш ръководител по фиксирана доходност в BlackRock Inc. в Австралия, който сега е част от GSFM Pty, каза, че внимателно преглежда редица икономически данни, включително промените в индекса на потребителските цени на Фед в Кливланд, по начин, до който не е прибягвал от над 30 години. Причината? Той няма доверие на прогнозите и насоките на централните банки.

„За мен, алармата започна да бие за инфлацията много преди езикът на централните банки да се промени“, каза Милър. „Едно от предимствата да си на 61 години е, че годините ти на оформяне (вероятно като личност – бел. прев.) са били период, в който инфлацията бе нормата, петролните шокове бяха нормата. За последната година имам чувството, че се връщам към този период“, допълни анализаторът.

Оценките му за банкерите не са добри. „За централната банка на Канада, за Фед и за Нова Зеландия бих дал С+ (добър 4 - бел. прев.), за Австралия – С-, а за останалите, включително за АЦБ, бих дал F (Слаб 2 - бел. прев.)”.

Според Джером Хегели, бивш икономист в Швейцарската централна банка, много централни банкери предизвикват объркване с изказванията си.

След ежегодната среща на банкерите в Джаксън Хол, много от тях започнаха да дават изявления. В период от 24 часа трима представители на Фед говориха за икономическите перспективи на три различни събития с три различни тона. Естер Джордж наблегна на стабилността, отколкото на бързината, Кристофър Уолър сигнализира подкрепа за ход от 75 базисни пункта (б.п.) на следващото заседание, а Чарлз Евънс каза, че би подкрепил ход от 50 или 75 б.п. Подобна е ситуацията и за ЕЦБ, където поне 19 от основните представители на банката дадоха изявления само в последната седмица на септември.

Въпреки че централните банки днес се наслаждават на независимост, техните основни цели се определят от демократично избрани правителства.

За да може добре да предадат своите послания, от ЕЦБ направиха анимации и видеа, някои от които са придружени от решения за паричната политика и от документи за преглед на стратегията. Централната банка на Индонезия, която вече има много последователи в социалните мрежи Facebook и Instragram, си направи профил и в TikTok.

Да комуникираш едновременно с пазарите и обществото може понякога да доведе до объркване.

Германия отчете най-топлата си нощ

Германия отчете най-топлата си нощ  Какво ще бъде времето в понеделник?

Какво ще бъде времето в понеделник?  Никола Цолов с четвърта победа във Формула 2

Никола Цолов с четвърта победа във Формула 2  Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България

Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България  "Войната" по пътищата взе три жертви за последните 24 часа

"Войната" по пътищата взе три жертви за последните 24 часа  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Европа има 6 млрд. причини за нов налог върху купувачите в интернет

Европа има 6 млрд. причини за нов налог върху купувачите в интернет  Без дипломация, моля, ние сме американци

Без дипломация, моля, ние сме американци  Европейските оръжейни компании са пред нов фронт от проблеми

Европейските оръжейни компании са пред нов фронт от проблеми  AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай  Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора  Mercedes поиска от служителите си повече работа за... без пари

Mercedes поиска от служителите си повече работа за... без пари  Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те  Zeekr 7GT: Тествахме китайската представа за премиум

Zeekr 7GT: Тествахме китайската представа за премиум  Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти

Никола Цолов отново с триумф във Формула 2

Никола Цолов отново с триумф във Формула 2  Борисов обяви: ГЕРБ гради алтернативно правителство за деня, в който ще управляваме

Борисов обяви: ГЕРБ гради алтернативно правителство за деня, в който ще управляваме  Цените на част от храните продължават да спадат

Цените на част от храните продължават да спадат  Морален казус: Таксиметров шофьор засне младо момиче в София, пусна я в интернет

Морален казус: Таксиметров шофьор засне младо момиче в София, пусна я в интернет  БАБХ е иззел шест тона от фалшивото масло, плъзнало у нас

БАБХ е иззел шест тона от фалшивото масло, плъзнало у нас