Тези, които помнят или са чели за 80-те, може да смятат цената на златото за доста значително варираща. В следвоенните години на Бретън Удс цената на златото бе фиксирана на 35 долара за унция, но след като Ричард Никсън скъса и последната връзка на долара с благородния метал през 1971 г., цената му стигна до над 800 долара за унция до 1980 г. Бяха натрупани състояния, феновете на златото процъфтяваха, а стойността му се превърна в ежедневен повод за изумление. Според мнозина коментатори високата му цена вещае беди както за фиатните пари, така и за западната цивилизация като цяло, пише в анализ за Bloomberg икономистът Тайлър Коен.

И макар да се търгува близо до рекорда си от около 2000 долара за унция днес, златото е малко скучно и вероятно ще остане такова и през близкото бъдеще. Според ново проучване на частната нестопанска организация National Bureau of Economic Research цената на златото следва един относително стандартизиран принцип от края на 90-те насам. Казано по-просто, благородният метал поевтинява, когато недвижимите имоти поскъпват. Това е така, защото златото само по себе си няма пряка доходност, така че при по-високи лихвени проценти алтернативните разходи за притежание на злато нарастват. В този смисъл златото е като много други активи, включително криптовалутите, акциите на технологични компании и недвижимите имоти.

Цената на златото също така расте (или намалява), когато и търсенето му като суровина расте (или намалява). Така че, ако например Китай стане водеща икономическа сила, китайската икономика ще се нуждае от повече злато, дори и само като суровина, и това – на свой ред – ще повиши цените, както и стана през 2002 г. Също така има и значително търсене в бижутерийната индустрия от Индия, така че ако страната стане по-богата, това също ще стимулира търсенето и оттам и цената.

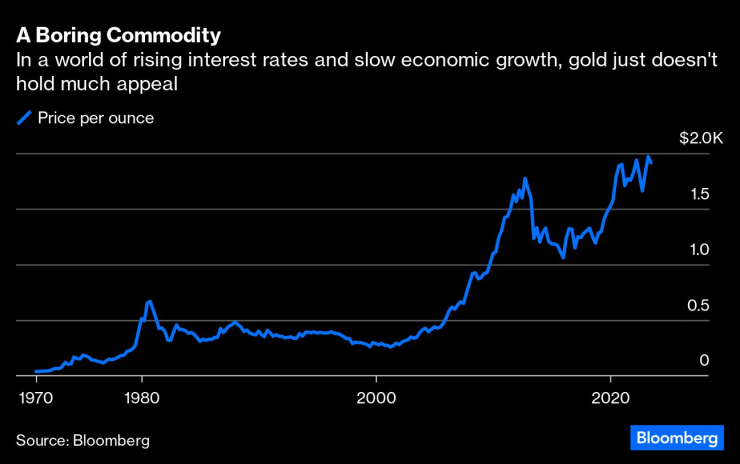

Скучна суровина: цената на златото от 70-те насам. Графика: Bloomberg LP

Скучна суровина: цената на златото от 70-те насам. Графика: Bloomberg LP

И при двата механизма златото вече не е толкова добро убежище в лоши времена, тъй като цената му корелира както с ниските лихвени проценти, така и с международния икономически растеж. Златото се превърна в още един цикличен икономически актив и това е голяма част от причината защо цените му не се следят толкова отблизо или пък се приемат като полезен предвестник на социални или икономически крахове. Вместо това е напълно приемливо да имаме високи или растящи цени на златото.

Стойността на благородния метал изглеждаше толкова драматична през 80-те години, защото пазарите и цените бяха потискани толкова дълго през предходните години. Така че по това време беше много трудно да се знае какво наистина представлява златото, тъй като различните му цени не бяха тествани на пазара и от пазарните процедури за проба/грешка и намиране на стойността.

Тук има един по-голям урок, може би дори за криптовалутите. Ако правителствата искат да нормализират даден актив и неговото ценообразуване, те биха направили най-добре, ако приложат доза добронамерено пренебрегване и просто изчакат да мине времето.

Друг урок е и това, че по-новата история на цената на златото не предвещава нищо добро за бъдещо пресъздаване на златния стандарт. Въпреки всички критики към златния стандарт – Джон Мейнард Кейнс го нарича „варварска реликва“ – въведеният от Великобритания през 19 в. стандарт доведе до сравнително добри макроикономически резултати. Но съвременният свят има някои доста различни характеристики. През 19 в. темповете на растеж на развиващите се икономики бяха бавни и търсенето на злато като суровина бе относително стабилно, което доведе и до стабилни ценови равнища.

В по-съвременни времена обаче икономики като Китай могат да предприемат значителен догонващ растеж, което – на свой ред – да доведе до рязко увеличение (а и намаление) на цените на суровините. Например, увеличението (над четири пъти) на цената на златото в периода 2002-2012 г. би довело до силен дефлационен натиск в световната икономика. Ако стойността на дадено количество злато е фиксирана, както би била при златен стандарт, увеличение на относителната стойност означава, че всички други цени и заплати ще трябва да се коригират в посока надолу – вероломен макроикономически сценарий.

Тези големи промени в относителната стойност на златото биха били бедствие при наличие на златен стандарт, но при сегашното статукво не са чак толкова значими. Златото, както много други суровини, е относително статично по отношение на снабдяването в краткосрочен план. Това означава, че ако търсенето нарасне, ще отнеме известно време, преди да се вкара повече злато на пазара. Междувременно цената на златото може да нарасне драстично, както и да намалее, когато търсенето се забави. Но в никой от случаите цената на златото не ни казва много за по-широкия бъдещ ход на световната история.

Коментаторите на финансовите пазари обичат да наблягат на мистериите, спекулативните балони и евентуални бъдещи крахове. Но понякога истината е по-скучна от това и го виждаме дори при цените на златото. Това е, до известна степен, шокираща и противоречаща идея, но за голяма част от света, включително икономическия свят, е логично.

Така че нека се радваме на чувството, докато го има.

Откриха труп на жена в Елените

Откриха труп на жена в Елените  Въздушната линейка транспортира пострадал до София

Въздушната линейка транспортира пострадал до София  Професор от УМБАЛ „Александровска“ обявява безсрочна гладна стачка

Професор от УМБАЛ „Александровска“ обявява безсрочна гладна стачка  Волейболните национали с нова победа в Лигата на нациите

Волейболните национали с нова победа в Лигата на нациите  Варненката Ива Стоянова спечели Европейския фестивал на шпага в Италия

Варненката Ива Стоянова спечели Европейския фестивал на шпага в Италия  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия  Япония с право се страхува от "черните кораби" на AI

Япония с право се страхува от "черните кораби" на AI  Южна Италия повежда икономическия ръст, част 2

Южна Италия повежда икономическия ръст, част 2  Южна Италия повежда икономическия ръст, част 1

Южна Италия повежда икономическия ръст, част 1  Манчестър на Анди Бърнам е градоустройствен урок за Лондон

Манчестър на Анди Бърнам е градоустройствен урок за Лондон

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

3 противовъзпалителни рецепти за вечеря

3 противовъзпалителни рецепти за вечеря  Пациент с множество травми е транспортиран с въздушна линейка от Смолян към "Пирогов"

Пациент с множество травми е транспортиран с въздушна линейка от Смолян към "Пирогов"  СЗО: Над 1300 души са загубили живота си заради горещините в Европа

СЗО: Над 1300 души са загубили живота си заради горещините в Европа  Четиринадесет души загинаха, след като хеликоптер на петролната компания "Сауди Арамко", се разби

Четиринадесет души загинаха, след като хеликоптер на петролната компания "Сауди Арамко", се разби  Тайната на спокойния понеделник: Ритуал за щастлива седмица

Тайната на спокойния понеделник: Ритуал за щастлива седмица

преди 2 години До: sssaaa принципно това е по добрия вариант, малоооумна ***... златото няма да ти носи доходи... :))) отговор Сигнализирай за неуместен коментар

преди 2 години До: zelka007, ***, викаш да хвърляме златото към Вторични суровини и да инвестираме в Зелена Енергия а? отговор Сигнализирай за неуместен коментар

преди 2 години Всичко е циклично, но централните банки направиха циклите по-дълги. След време може златото да стане надценено, а акциите подценени. отговор Сигнализирай за неуместен коментар

преди 2 години До: zelka007 ама plated :) истинския гъъъзар се кичи със solid :))) отговор Сигнализирай за неуместен коментар

преди 2 години До: cyclop ... ем че гледам не са ме питали , но произвеждат кюлчета с родий , продават/купуват/съхраняват ... фърли едно гуреливо око рано сутринта ... https://***.suissegold.eu/en/category/rhodium-bars ... :))) ... отговор Сигнализирай за неуместен коментар

преди 2 години До: khao ... duckduckgo --> rhodium plated jewelry ... :))) отговор Сигнализирай за неуместен коментар

преди 2 години Побързаха да погребат златото, което е финансово убежище от 5000 години насам :) видяхме криптото как се представи във времената на криза и как правителствата успешно забраняват crypto exchange борсите, та се чудя, ако не злато, то какво друго финансово убежище на този Свят? отговор Сигнализирай за неуместен коментар

преди 2 години До: cyclop и аз това му говоря.... да си виждал някой с ланец от родий или иридий ? :)))) отговор Сигнализирай за неуместен коментар

преди 2 години Много загубени тия банки, що не викнат Главен Експерт по правомисъл - академик Зелка -да ги научи как се прави. отговор Сигнализирай за неуместен коментар

преди 2 години Що бе ? Тетрахлороаурат водорода (золотохлористоводородная кислота) става за бателии и зелен ток отговор Сигнализирай за неуместен коментар