Какво определя цената на златото? През по-голямата част от последното десетилетие отговорът беше лесен: цената на парите. Колкото по-ниски бяха лихвените проценти, толкова по-високо се изкачваше цената на златото, и обратно.

Златото е квинтесенцията на "антидолара" - актив, към който се обръщат тези, които не вярват на фиатната валута - така че изглеждаше естествено цените да се повишат в свят на ниски реални лихвени проценти и евтини долари. Или пък когато лихвите се повишиха, златото, което не носи никаква доходност, естествено стана по-малко привлекателно, което доведе до спад на цените.

Е, вече не е така, пише Bloomberg.

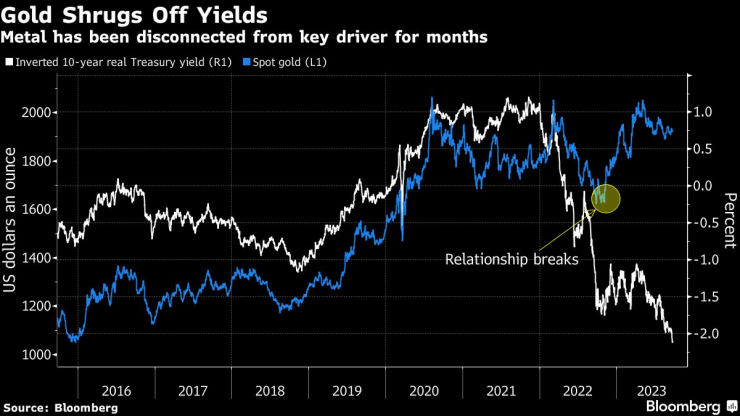

Докато коригираните спрямо инфлацията лихвени проценти се покачваха тази година до най-високите стойности от финансовата криза насам, златото почти не мигна. Реалната доходност - измерена чрез американските 10-годишни държавни ценни книжа, защитени от инфлация, или т. нар. TIPS - скочи отново в четвъртък до най-високата стойност от 2009 г. насам, докато спот цената на златото се понижи само с 0,5% същия ден. Когато реалните лихвени проценти бяха толкова високи за последен път, цената на златото беше наполовина по-ниска.

Връзката между златото и доходността по американските ДЦК е разрушена от месеци. Графика: Bloomberg

Връзката между златото и доходността по американските ДЦК е разрушена от месеци. Графика: Bloomberg

Разрушаването на връзката между златото и реалните лихвени проценти може да се окаже промяна в парадигмата на благородния метал и да затрудни инвеститорите в изчислянето на неговата "справедлива стойност" в свят, в който старите уравнения изглежда не важат. То повдига и въпроси дали и кога старата динамика може да се възстанови - или дали вече не се е възстановила, само че на нова основа.

И така, какво задържа цените високи?

Анализаторите посочват комбинацията от активни покупки от страна на централните банки - начело с Китай - и инвеститори, които все още залагат на това, че забавянето на американската икономика ще бъде от полза за златото, дори когато според учебниците е време да се продава.

"Нашите модели сочат, че златото е надценено с 200 долара", казва Марко Хохст, портфолио мениджър в Berenberg. Въпреки това балансираният фонд на компанията на стойност 319 млн. евро, за чието управление той помага, все още държи около 7% от активите си в злато. "Според нас бъдещето изглежда много по-привлекателно за златото."

Съществуват различни модели или изчисления за оценка на справедливата стойност на златото - много анализатори създават свои собствени - но в същността си повечето от тях отразяват основните принципи на това как се търгуват кюлчетата в сравнение с реалната доходност на американските облигации и долара. Обикновено паричните мениджъри продават метала убежище, когато доларът се засилва и лихвите, плащани от други сигурни активи като облигации и пари в брой, се повишават.

Но те не са го направили в мащаба, който би трябвало да се очаква, създавайки голямата "премия" към цената, на която според моделите би трябвало да се търгува.

"Не получавам доходност от златото, но мога да получа доходност от парите в брой. Къде ще отида?", коментира Антъни Саглимбене, главен пазарен стратег в Ameriprise Financial Inc. "В това отношение съм изненадан от устойчивостта на златото."

"Премията" се задържа повече от година, тъй като рекордното изкупуване на злато от страна на централните банки помогна на метала да устои на затягането на паричната политика в световен мащаб.

Съществуват някои първоначални признаци, че търсенето от страна на държавите започва да се забавя, което прави златото по-уязвимо от спадове. От решаващо значение за перспективите ще бъде дали институционалните инвеститори ще решат да продават, ако цените тестват нови дъна.

Търсенето от страна на централните банки намалява. Графика: Bloomberg

Търсенето от страна на централните банки намалява. Графика: Bloomberg

Някои анализатори обаче твърдят, че вместо да се разпадне напълно, връзката на златото с основните му движещи сили просто е била пренастроена на по-висока база.

Това може да му позволи да постави рекорд, ако доходността или цената на долара отново спаднат, смята Маркъс Гарви от Macquarie, който очаква цените да се повишат до 2100 долара за тройунция през следващата година, тъй като икономиката на САЩ се забавя.

"Налице е пробив нагоре в номиналната цена на златото", казва Гарви. "След като финансовите потоци се превърнат в попътен вятър, мисля, че ще се получи приличен тласък нагоре."

Сътресенията, които обхванаха финансовия сектор в САЩ през март, послужиха за тест. Реалната доходност и доларът се понижиха, докато Silicon Valley Bank беше на ръба на фалита, предизвиквайки нов приток от средства в обезпечените със злато борсово търгувани фондове.

Въпреки че вече се търгуваше с висока премия, цената на метала се покачи близо до рекорда, поставен по време на пандемията, но в крайна сметка спадна, тъй като кризата отслабна и инвеститорите продадоха заради по-високите цени.

Други обаче са по-скептично настроени към повторението на ситуацията, особено след като заплахата от банкова криза отстъпи, а облигациите предлагат значителна доходност за първи път от години. Тъй като златото изглежда сравнително скъпо, то може би трудно ще привлече значими потоци дори при забавяне на икономиката на САЩ.

"Има и други активи, като например дългосрочни облигации, които могат да се използват в портфейла със същата цел като златото", казва Марко Пиерсимони, съуправител на фонда Pictet Multi Asset Global Opportunities на стойност 6,2 млрд. евро, който е намалил наполовина инвестициите си в благородния метал през последните 12 месеца. "В настоящата среда златото не е много убедителен диверсификационен актив".

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива  Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина