Европейската централна банка (ЕЦБ) показа, че е сериозна в намеренията си да потуши инфлационния пожар в Европа, който вече месеци наред гори спестяванията на домакинствата. В четвъртък (27 септември) финансовата институция, начело с Кристин Лагард, одобри второ поредно лихвено увеличение от 75 базисни пункта (б.п.), след като през септември предприе този ход за пръв път в историята си (ако не се вземе предвид техническата корекция в седмиците малко след началото на паричния съюз).

Стъпката е в съответствие с очакванията на икономисти и анализатори, като се има предвид, че в последните седмици редица представители на ведомството апелираха за по-агресивни ходове.

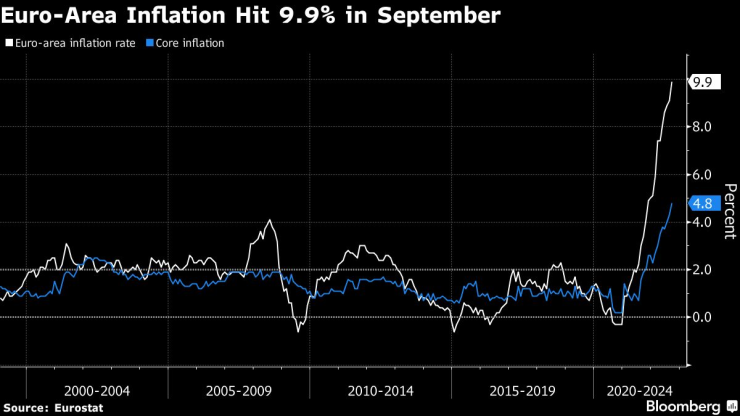

Инфлацията в еврозоната достигна 9,9% на годишна база през септември. Източник: Bloomberg L.P.

Инфлацията в еврозоната достигна 9,9% на годишна база през септември. Източник: Bloomberg L.P.

Мотивиращият фактор зад решението е ясен - инфлацията, която е близо до достигането на двуцифрено равнище. През септември потребителските цени са се покачили с 9,9% на годишна база, показаха окончателните данни на европейската статистическа служба Евростат. Предварителните изчисления дадоха резултат от 10%, като низходящата ревизия спаси ЕЦБ от допълнителни критики за забавена реакция спрямо макроикономическата среда на покачващи се цени, лихви и несигурност.

С хода трите основни лихвени процента на ЕЦБ се покачват на ниво от 2%, 2,25% и 1,5%, считано от 2 ноември 2022 г.. Депозитната лихва от 1,5% е най-високата от 2009 г. насам, пише Ройтерс.

"Инфлацията остава твърде висока и ще се задържи продължително време над целевото равнище", предупреждават от банката, като допълват, че следващите решения ще се взимат постепенно. "Решенията на Управителния съвет за бъдещата траектория на лихвените проценти ще се основават на развитието на перспективите за инфлацията и икономиката, като решенията ще се вземат от заседание на заседание", става ясно от изявлението на сайта на ведомството.

„Инфлацията е твърде висока. Необходимо е рязко покачване на лихвите. Необходимо е обаче ЕЦБ да следи и спредовете при облигациите, затова (ход) над 75 б.п. e малко вероятен“, прогнозира преди заседанието Брайън Мартин от ANZ, цитиран от Ройтерс.

Вниманието на инвеститорите след заседанието, когато предстои Лагард да проведе традиционната си конференция, обаче няма да е фокусирано само върху пътя на лихвите, а и върху евентуалното парично затягане на ЕЦБ.

Количественото затягане е процесът на продажба на държавни ценни книжа (ДКЦ) от дадена централна банка. Основната цел е чрез продажбите доходността на ДКЦ да се покачи, а нараснат ли лихвите, това би направило тегленето на заеми по-малко привлекателно и би свило икономическата активност. Крайният резултат е - на който се надява и ЕЦБ - забавянето на инфлацията.

Според Bloomberg Economics количественото затягане, или реалното свиване на баланса на финансовата институция на стойност около 9 трлн. евро, може да започне през март догодина.

ЕЦБ може да започне да свива баланса си в началото на 2023 г. Източник: Bloomberg L.P.

ЕЦБ може да започне да свива баланса си в началото на 2023 г. Източник: Bloomberg L.P.

"Просто не виждам необходимостта да имаме толкова голям баланс. Освен това, ако затягаме паричната си политика, то е необходимо всички инструменти да сочат в същата посока", каза наскоро управителят на Латвийската централна банка и член на ЕЦБ Мартинс Казакс.

"Трябва да използваме нашите инструменти по подреден начин - първо са лихвените повишения, с бързо увеличение до неутралното равнище и след това е възможен по-гъвкав темп. На второ място и на по-късен етап е нормализирането на баланса", обясни по-рано през октомври Вилроа дьо Гало, който е начело на Френската централна банка.

В четвъртък ЕЦБ реши и да промени реда и условията по третата поредица целеви операции по дългосрочно рефинансиране (TLTRO III). "В най-тежкия етап на пандемията този инструмент изигра ключова роля за неутрализиране на низходящите рискове за ценовата стабилност. В момента е необходимо той да бъде променен така, че да съответства на цялостния процес на нормализиране на паричната политика", обясняват от ЕЦБ. За целта ще бъдат коригирани приложимите към TLTRO III лихвени проценти, считано от 23 ноември 2022 г., а на банките ще бъдат дадени допълнителни дати за доброволно предсрочно изплащане.

Що се отнася до програмите за покупка на активи APP и PEPP, ЕЦБ ще продължи "да реинвестира изцяло погашенията по главници на ценни книжа с настъпващ падеж, придобити по APP, в продължителен период от време след датата, на която започна да повишава основните лихвени проценти на ЕЦБ, и във всеки случай толкова дълго, колкото е необходимо". Реинвестирането на погашения по PEPP ще продължат "поне до края на 2024 г."

11-годишно момче бе спасено три дни след земетресенията във Венецуела

11-годишно момче бе спасено три дни след земетресенията във Венецуела  Жена загина при пожар във Варна

Жена загина при пожар във Варна  Горещо време в цялата страна днес

Горещо време в цялата страна днес  Цените на основни храни, плодове и зеленчуци вървят надолу

Цените на основни храни, плодове и зеленчуци вървят надолу  Мачовете и спортът по ТВ днес (28 юни)

Мачовете и спортът по ТВ днес (28 юни)  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR  продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR

продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR  продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай  Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност  Ford наема отново инженери, тъй като AI не се справя с качеството

Ford наема отново инженери, тъй като AI не се справя с качеството  Историята се повтаря в Америка, част 4

Историята се повтаря в Америка, част 4  Историята се повтаря в Америка, част 3

Историята се повтаря в Америка, част 3

Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те  Zeekr 7GT: Тествахме китайската представа за премиум

Zeekr 7GT: Тествахме китайската представа за премиум  Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти  Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър

Иво Сиромахов за ИТН: Някак си се самоизчегъртаха

Иво Сиромахов за ИТН: Някак си се самоизчегъртаха  Иран приключи участието си на Мондиал 2026, но остави послание за САЩ

Иран приключи участието си на Мондиал 2026, но остави послание за САЩ  Рекордната горещина в Европа: Жегата се измества на изток СНИМКИ

Рекордната горещина в Европа: Жегата се измества на изток СНИМКИ  Зачестяват кражбиге по морето: Какви мерки се предприемат?

Зачестяват кражбиге по морето: Какви мерки се предприемат?  Модрич изведе Хърватия до второ място в групата ѝ на Мондиал 2026

Модрич изведе Хърватия до второ място в групата ѝ на Мондиал 2026

преди 3 години "заради изискването на Закона за БНБ, валутния резерв са с много по-високо качество от активите на самата ЕЦБ." отговор Сигнализирай за неуместен коментар

преди 3 години https://money.bg/finance/valutniyat-ni-rezerv-e-garantat-za-zapazvane-na-borda-v-erm-ii.html отговор Сигнализирай за неуместен коментар

преди 3 години зapaди изиc отговор Сигнализирай за неуместен коментар

преди 3 години До два часа след въвеждане на подобрен метод за европейски финанси се прекратява сегашната инфлация в еврозоната.Кратко:Прилага се създаващ щети метод за финансова политика в еврозоната. Европейската финансова грешка причинява сегашната инфлация в еврозонта. При запазване на политическата слабост, еврозоната не може да постигне устойчив просперитет. Заради финансовата неправилност правителство от еврозоната има сегашните дългове. ЕЦБ не е компетентна за прекратяване на сегашната инфлац ... отговор Сигнализирай за неуместен коментар

преди 3 години Не можах да разбера дали нема да арижем валутния резерв като влетим там. отговор Сигнализирай за неуместен коментар

преди 3 години Изслушване на управителя и *** на БНБ относно готовността на Република България за членство в Еврозоната. 27.10.2022https://***.parliament.bg/bg/video отговор Сигнализирай за неуместен коментар

преди 3 години Какво стана сега ?Нали уж щяха да са ниски лихвите ?Тука така ни убеждаваха преди,има няма 5,6 месеца,България остров на стабилността и ниските лихви...това бяха мненията на бг експертите ,брокерчета,кредитни специалисти,и т.н.Защо така ? отговор Сигнализирай за неуместен коментар