Традиционните глобални корелации между активите, които се сринаха, когато войната в Близкия изток избухна, остават счупени, принуждавайки инвеститорите да сглобяват стратегии, за да заменят пътя към решение с куфарче от дефектни инструменти, пише Ройтерс.

Рекордните върхове за акциите на Wall Street опровергават опасенията относно напрегнатата геополитика, периода на сътресения в енергийните доставки и дългосрочните икономически вреди.

Главният форекс стратег на BMO Марк Маккормък смята, че следващите три до шест месеца няма да приличат на „нормалното състояние преди конфликта“.

„Факторът растеж се възстановява но остава под нивата от края на 2025 г., факторът основни лихви остава повишен, корелациите се променят, а рискът от спад расте. Оформя се нещо ново, казва той в бележка.

Какви обаче са сътресенията на класическите корелации при акциите, облигациите, валутите и суровините, които традиционно осигуряват насока за икономическите тенденции?

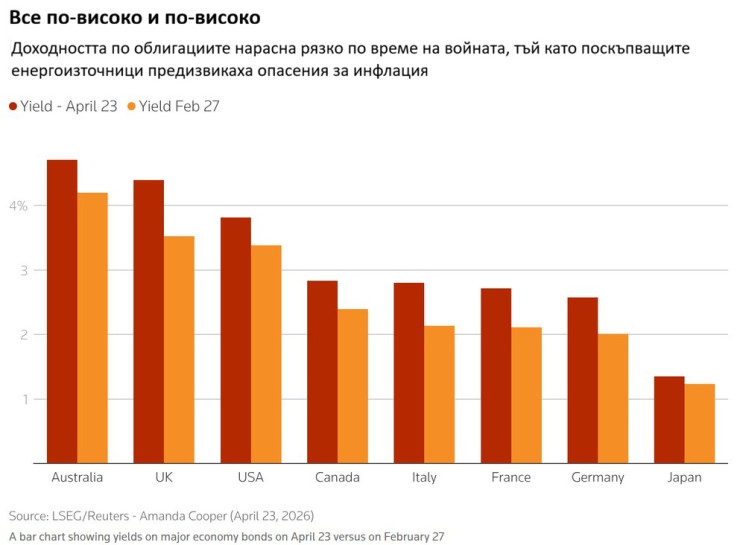

Труден тест за фиксираната доходност

Акциите и доходността по облигациите обикновено се движат заедно, тъй като инвеститорите са склонни да хеджират опасенията за икономически растеж, който удря акциите, като купуват облигации, понижавайки доходността им, и обратното.

Тази връзка е по-нестабилна от пандемията насам, тъй като по-високата инфлация и държавният дълг подкопават способността на облигациите да действат като защита срещу риска, свързан с акциите.

В публикация от февруари преди войната Международният валутен фонд (МВФ) предупреди, че инвеститорите и политиците трябва да преосмислят управлението на риска за „нова епоха“, в която традиционните хеджирания се провалят.

Двугодишните облигации, чувствителни към инфлацията и очакванията за основните лихви, са в окото на бурята.

Едномесечната плъзгаща се корелация между доходността по двегодишните американски ДЦК и S&P 500 се срина до ниво от около -0,8 от средно 0,23 през последните пет години. Откакто започна войната, тази метрика е на ниво от -0.63%. Почти идентичен модел се вижда при доходността на двегодишните германски ДЦК и европейските акции.

„Определено нямаше движение към държавни ценни книжа с фиксирана доходност през март, което, поне в началото, човек може да очаква“, коментира ръководителят на макростратегията в State Street Майкъл Меткалф.

„Това е труден тест за фиксираната доходност, тъй като беше инфлационен шок и потенциално шок за растежа, а това не помага на дългосрочните фискални опасения.“

Графика: Ройтерс

Графика: Ройтерс

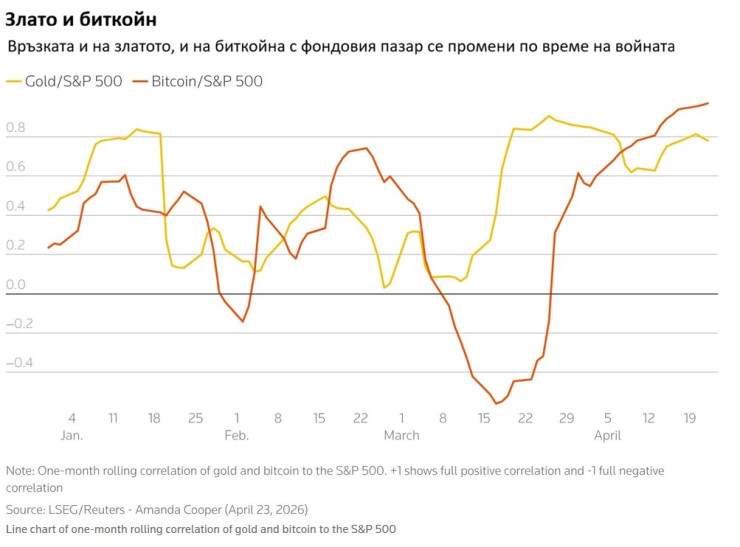

Странни движения при златото

Златото захвърли репутацията си на сигурно убежище от началото на войната, движейки се необичайно близо до акциите и дори по-волатилните криптовалути. Цената му остава с 10% под нивата отпреди войната.

Златото обикновено се отличава със силно негативна корелация спрямо долара. Когато волатилността се засили до момент, в който инвеститорите захвърлят акции, облигации и други пазари, доларът се оказва основният печеливш, както се случва по време на войната.

От края на февруари корелацията между златото и долара е отслабнала до около -0,19 от средно -0,4, а тази между златото и акциите е около 0,55 спрямо петгодишна средна стойност от 0,22.

Това вероятно говори повече за корелацията между долара и акциите, която тази седмица достигна рекордното ниво от -0,94, което показва почти перфектна обратна зависимост, в сравнение с петгодишната средна стойност от -0,28.

В същото време корелацията между биткойна и акциите е на рекордното равнище от 0,96,спрямо средната стойност от 0,4 преди войната, което подкопава аргументите в полза на криптовалутите като средство за диверсификация.

Графика: Ройтерс

Графика: Ройтерс

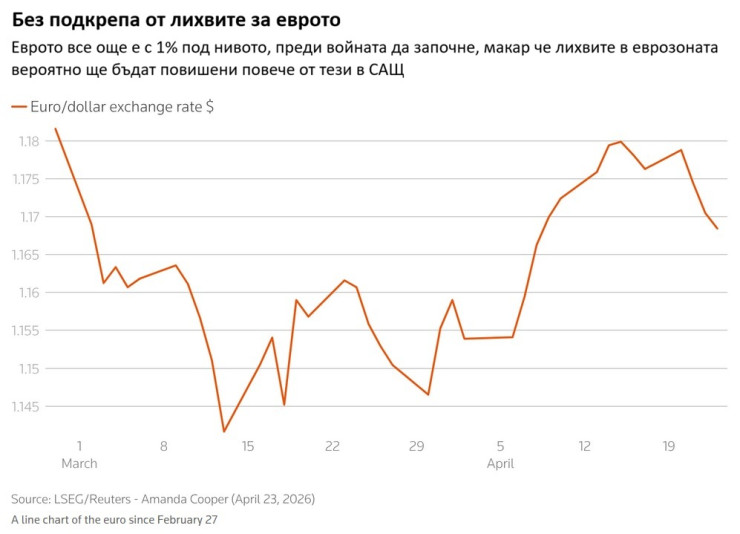

Извънредните събития имат необичайни ефекти

Перспективата за инфлационен шок подтикна трейдърите да отразят в цените повишения на лихвите, особено в Европа, и да понижат очакванията за понижения на лихвите в САЩ.

По-високите лихви в един регион спрямо друг обикновено намеква за силата на една валута спрямо друга, но дори и тази връзка се е разпаднала.

Очаква се Европейската централна банка (ЕЦБ) да повиши лихвите два пъти тази година, докато Федералният резерв клони към понижение. Въпреки това еврото, на ниво от около 1,17 долара, едва се е възстановило от загубите си, причинени от войната.

„Извънредните събития могат да имат необичайни ефекти върху финансовите пазари, често променяйки традиционните взаимоотношения между финансовите променливи“, заяви UniCredit, добавяйки, че връзката между евро/долар и лихвените диференциали е една от тези жертви.

Използвайки разликата между двугодишните суап лихви в САЩ и еврозоната, корелацията между лихвените диференциали и самото евро е 0,5, което е повишение от близо 0 в началото на годината и в сравнение със средната стойност от -0,3 през последните две години.

„Не смятаме, че разликите в лихвените проценти ще се превърнат отново в основен фактор за курса евро/долар, докато рисковата премия, предизвикана от войната, не отшуми“, добави UniCredit.

Графика: Ройтерс

Графика: Ройтерс

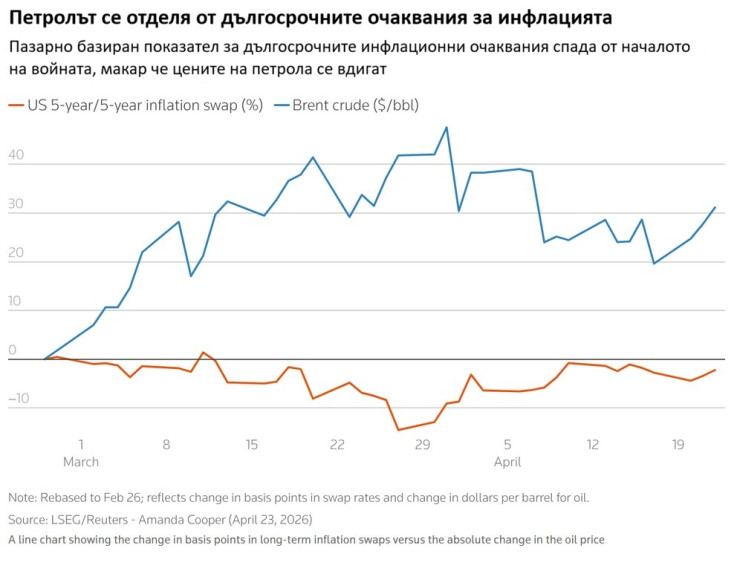

Отклонение от фундаменталните показатели

Поскъпването на петрола обикновено би повишило инфлационните очаквания, но те са се понижили от началото на войната.

Измерителят на очакванията за инфлацията през идните 5-10 години, който е индикатор за дългосрочните инфлационни очаквания на инвеститорите, е около 2,4% спрямо 2,45% по-рано. Цените на петрола все още са с около 40% по-високи.

Корелацията между двете е около -0,7, над петгодишната средна стойност от 0,2. По време на енергийния шок през 2022 г. тя достигна връх от 0,7 след руската инвазия в Украйна.

Deutsche Bank твърди, че тази промяна може да се дължи отчасти на очакваното увеличение на фискалните дефицити в САЩ, докато Вашингтон финансира войната.

„Друга възможност обаче е, че компенсирането на очакванията за инфлацията все повече се отделя от фундаменталните показатели“, заяви банката.

Графика: Ройтерс

Графика: Ройтерс

Правителството отпусна до 6 млн. евро на парламента за изплащане на съдебно обезщетение

Правителството отпусна до 6 млн. евро на парламента за изплащане на съдебно обезщетение  Хороскоп за 6 август 2026

Хороскоп за 6 август 2026  Откриха тялото на издирвана жена от Ямбол

Откриха тялото на издирвана жена от Ямбол  Варна приема XXVII издание на международния турнир по тенис на маса за ветерани

Варна приема XXVII издание на международния турнир по тенис на маса за ветерани  Треньорството вече ще е професия у нас

Треньорството вече ще е професия у нас  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 152500 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 152500 EUR  продава, Тристаен апартамент, 85 m2 Пловдив, Въстанически, 164900 EUR

продава, Тристаен апартамент, 85 m2 Пловдив, Въстанически, 164900 EUR  продава, Двустаен апартамент, 77 m2 София, Света Троица, 180000 EUR

продава, Двустаен апартамент, 77 m2 София, Света Троица, 180000 EUR  дава под наем, Тристаен апартамент, 112 m2 Пловдив, Тракия, 550 EUR

дава под наем, Тристаен апартамент, 112 m2 Пловдив, Тракия, 550 EUR  дава под наем, Двустаен апартамент, 60 m2 Пловдив, Съдийски, 650 EUR

дава под наем, Двустаен апартамент, 60 m2 Пловдив, Съдийски, 650 EUR

Сюзън Малоуни: САЩ изразходваха мунициите си в Иран

Сюзън Малоуни: САЩ изразходваха мунициите си в Иран  Светът губи рафинерии и това заплашва пазара на горива

Светът губи рафинерии и това заплашва пазара на горива  Китай отвърна на САЩ с ограничения върху износа на дронове и нови санкции

Китай отвърна на САЩ с ограничения върху износа на дронове и нови санкции  Трафикът през Ормузкия проток е ограничен

Трафикът през Ормузкия проток е ограничен  Иран обмисля да позволи на Европа да разминира Ормузкия проток

Иран обмисля да позволи на Европа да разминира Ормузкия проток

Създателят на Juke поема глобалния дизайн на Nissan

Създателят на Juke поема глобалния дизайн на Nissan  Китай забранява сините светлини на автопилота

Китай забранява сините светлини на автопилота  Коя е най-търсената екстра при покупка на нов автомобил

Коя е най-търсената екстра при покупка на нов автомобил  Защо производителите възродиха забравената електрическа турбина

Защо производителите възродиха забравената електрическа турбина  Новите коли крият опасност, за която малцина знаят

Новите коли крият опасност, за която малцина знаят

Джиджи Хадид и Брадли Купър сключиха брак?

Джиджи Хадид и Брадли Купър сключиха брак?  Нападение с нож в лондонския "Ковънт Гардън": четирима ранени

Нападение с нож в лондонския "Ковънт Гардън": четирима ранени  Шишков: Разрухата на Витоша е емблема на отиващата си политическа класа

Шишков: Разрухата на Витоша е емблема на отиващата си политическа класа  Времето утре: Пак жега, но на места ще превали и гърми

Времето утре: Пак жега, но на места ще превали и гърми  Дете с е-тротинетка пострада при сблъсък с кола, движеща се с предимство

Дете с е-тротинетка пострада при сблъсък с кола, движеща се с предимство