Българската икономика отчете спад с 4,2% на годишна база през третото тримесечие на 2020 г. Намалението се дължи на по-малък износ на стоки и услуги, докато вътрешното търсене се увеличи. Повишение има както при частното, така и при публичното потребление, пише в месечния анализ на Министерството на финансите с данни към 15 декември.

Във ведомството на Кирил Ананиев изчисляват, че растежът на частното потребление достигна 7,1% - в него е отразен положителния принос от нетен туризъм, формиран в резултат на намаляване на разходите на нерезиденти, направени в страната.

Приноси за растежа на потребление на домакинствата

Инвестициите растат с 1,1% поради нарастване на запасите, докато брутото образуване на основен капитал спада с 1,4% в резултат на по-малко инвестиции в строителство на нежилищни сгради, както и на конструкции и жилища.

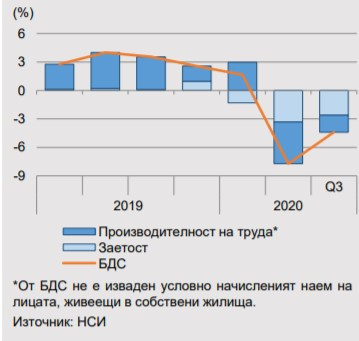

Брутната добавена стойност (БДС) през трето тримесечие се понижава с 4,4%. С най-голям отрицателен принос са секторите търговия, транспорт, хотелиерство и ресторантьорство; и индустрия без строителство. В същото време повишение на БДС беше регистрирано в строителство, държавно управление и финансови и застрахователни дейности.

Растеж на БДС по фактори на труд

Краткосрочна бизнес статистика

През октомври спадът на производството в промишлеността и строителството се ускори, докато при търговията на дребно бе регистрирано леко подобрение, свързано с увеличени продажби на нехранителни стоки.

По-големият спад в промишлеността се дължеше на производство на хранителни продукти. Същият отрасъл допринесе и за спада на оборотите на вътрешния пазар и от износ.

Намалението на продажбите за износ достигна 10,8%, като енергийните стоки и основните метали също имаха съществен принос. Спадът в строителната продукция бе 7,1% и се дължеше най-вече на сградното строителство.

През ноември показателите за бизнес климата и доверието на потребителите спаднаха, поради влошаване на очакванията. Бизнес климатът се понижи за първи път от април насам, в резултат от значително намаление на очакванията в търговията на дребно и строителството. Потребителите също бяха по-песимистично настроени за общата икономическа ситуация в страната и финансовото си състояние.

Пазар на труда и производителност

Заетостта постепенно започна да се възстановява през трето тримесечие след шока, отчетен през второто, в резултат от мерките за овладяване на разпространението на Covid-19.

Във финансите пресмятат, че броят на заетите в икономиката беше над 3,588 млн. души. Годишният спад на показателя се съкрати до 2,6%, при 3,3% през второ тримесечие.

Сред най-силно засегнатите сектори бяха търговията, транспорта, хотелиерството и ресторантьорството, с годишен спад на броя на заетите от 8,3%.

Същевременно секторът за създаване и разпространение на информация и творчески продукти и далекосъобщения изглеждаше неповлиян от Covid-кризата и заетостта продължи да нараства с 5,7%.

Броят на заетите се повиши със 77 хил. души спрямо второ тримесечие или с 2,2%, за което спомогна и сезонната заетост през летните месеци. Такава динамика беше традиционно наблюдавана в селско стопанство и строителство, докато в търговия, транспорт, хотелиерство и ресторантьорство заетостта намаля и на тримесечна база.

Ограничаването на потока от чуждестранни посещения повлия негативно на туризма, поради което в отрасъла не бе наблюдавано и обичайното сезонно увеличение на наетите лица.

По-ниският спад на заетите през трето тримесечие беше съчетан с подобрена динамика на производителността на труда. Реалният спад се забави до 1,6% на годишна база в сравнение с 5,3% през второ тримесечие. Съществено намаление на показателя беше наблюдавано в селското стопанство, с 9,7%. Динамиката на производителността в индустрията (нарастване с 0,4%) и услугите (ограничен спад от 0,7%) се подобри, тъй като заетите и брутната добавена стойност в тези отрасли имаха близки темпове на изменение.

Наети лица

През трето тримесечие процесът на оптимизация на разходите за труд продължи, но се дължеше в по-голяма степен на намалението на наетите лица. В най-силно засегнатата от пандемията дейност търговия, транспорт, хотели и ресторанти беше отчетен продължаващ спад както на наетите, с 8,4%, така и на заплатите - с 3,7%.

Компенсацията на един нает общо в икономиката обаче се повиши с 6,7% на годишна база. В индустрията увеличението достигна 13,6%, а в услугите: 4,5%. В условията на ускорен растеж на доходите от труд, нарастването на номиналните разходи за труд на единица продукция остана високо, 8,5% на годишна база.

Инфлация

Инфлацията според ХИПЦ през ноември беше 0% спрямо октомври. Във финансовото министерство отчетоха поскъпване при хранителните продукти с 0,2% и енергийните стоки с 0,6%. За последното принос имаха най-вече по-високите цени за топлоенергията, влезли в сила в началото на отоплителния сезон, а също и на транспортните горива.

Описаните промени до голяма степен обаче бяха компенсирани от поевтиняване при услугите с 0,2%, водено най-вече от по-ниски цени за настаняване в хотели, както и понижение на цените на облекло и обувки с 0,7%.

Инфлация (Хармонизиран индекс на потребителските цени)

Годишната инфлация за ноември на годишна база се забави до 0,3%, при 0,6% през октомври. Тази тенденция бе наблюдавана при всички основни компоненти на индекса. С най-голям принос обаче бяха храните, чието поскъпване се забави до 2,8% при 3,6% през октомври, и в по-малка степен инфлацията при услугите, която се сви до 2,3%. Спадът в цените на енергийните стоки беше 8,3%. Базисната инфлация също се забави с 0,3 пр.п. до 1,5%.

Външен сектор

През септември месечното салдо по текущата сметка стана отрицателно, поради ниския излишък при услугите. Спадът на износ, както на туристически, така и на транспортни услуги продължи да изпреварва понижението на вноса. Нетният резултат и по двете подстатии бе почти балансирано салдо през септември, при значително по-големи излишъци година по-рано. Същевременно търговският дефицит се сви поради леко увеличение на износа.

Салдото по доходните статии остана отрицателно. Натрупаният от началото на годината излишък по текущата сметка намаля до 1,1% от прогнозния БВП спрямо 3,4% за деветте месеца на 2019 г.

Финансовата сметка беше повлияна от емитирането на държавни еврооблигации. Сумата, отчетена в портфейлните инвестиции, беше 1,8 млрд. евро или 3% от прогнозния БВП.

Брутният външен дълг на сектор „Държавно управление“ достигна 12,3% от прогнозирания БВП през септември или с 3,5 пр.п. повече от размера преди година.

Общият външен дълг възлезе на 37,9 млрд. евро или 62,2% от БВП, като междуфирменото кредитиране също имаше положителен принос за нарастването.

Финансов сектор

През октомври годишният растеж на кредита за частния сектор остана с почти непроменен темп от 5,8%. Кредитирането за фирмите минимално се ускори с 2,2%, при леко подобрение на показателя за бизнес климата през месеца, поради по-добри оценки в почти всички сектори.

Кредит към частния сектор

За разлика от последните месеци, през октомври се забеляза осезаемо забавяне на спада на овърдрафта на фирмите до -0,4% при -4,3% в края на септември.

От друга страна, лошите и преструктурираните кредити нараснаха с по-висок темп - 6,8% при 5,3% месец по-рано.

Годишното нарастване на редовните кредити на бизнеса с матуритет над пет години се запази близко до октомври - 5,9% при 6% през септември.

По правителствената програма през Българска банка за развитие за подкрепа на бизнеса, общият размер на потвърдените за гарантиране кредити към 26 октомври беше 90,7 млн. лв.

Най-много искания са подадени от компании от търговия, туризъм, транспорт и производство. Сред подпомогнатите са още фирми в селското стопанство, строителството и услугите, вкл. рекламната дейност.

Кредитът за домакинствата продължи да се забавя и достигна растеж от 7,1% при 7,5% през септември. Потребителските кредити се увеличиха с 5,9% при 6,2% през август, а жилищните кредити запазиха двуцифрен темп на нарастване - 11,9% при 12,3% в края на септември.

Фискален сектор

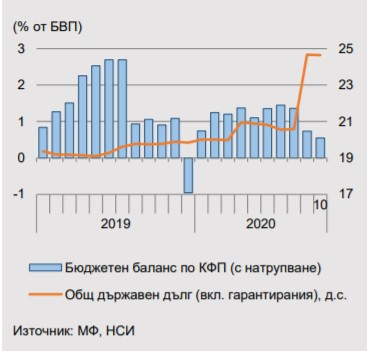

Салдото по Консолидираната фискална програма за периода януари - октомври 2020 г. беше положително, 0,5% от прогнозния БВП. Разгледан по съставни бюджети, излишък беше отчетен при социалното осигуряване, бюджетите на общините, европейски и други средства, както и при някои държавни предприятия и фондове.

По държавния бюджет (вкл. централния бюджет и бюджетите на министерства и ведомства, Сметна палата, Народно събрание и съдебната власт) беше реализиран дефицит.

Бюджетен баланс и външен дълг

Постъпленията от приходи и помощи за десетте месеца бяха по-ниски с 0,2% спрямо 2019 г. Данъчните приходи отбелязаха слаб растеж от 0,5% за първи път от началото на Covid-кризата. Той се дължеше на по-високите приходи от осигурителни вноски, а косвените данъци имаха отрицателен принос, поради по-ниските постъпления от ДДС от внос.

Неданъчните приходи намаляха с 11,3%, докато при помощите се запази двуцифреното нарастване, с 22,6%.

Общо разходите се повишиха с 1,1% спрямо същия период на 2019 г., което се дължеше в най-голяма степен на социалните разходи и плащанията за персонал, по-високи съответно с 9,7 и 13,2%.

Към октомври размерът на държавния дълг остана почти непроменен в сравнение със септември, 24,6% от прогнозния БВП, посочват в анализа си експертите от Министерството на финансите.

Коя е най-голямата грешка на шофьорите в трафика?

Коя е най-голямата грешка на шофьорите в трафика?  Първо заседание на Съвета за реформи в туризма ще се проведе в Министерския съвет

Първо заседание на Съвета за реформи в туризма ще се проведе в Министерския съвет  Добра реколта на ечемик и пшеница в Добружда

Добра реколта на ечемик и пшеница в Добружда  Черно море започна седмицата с двуразови тренировки

Черно море започна седмицата с двуразови тренировки  12-годишна спаси майка си след инсулт зад волана на АМ „Струма“

12-годишна спаси майка си след инсулт зад волана на АМ „Струма“  дава под наем, Тристаен апартамент, 153 m2 София, Младост 4, 1550 EUR

дава под наем, Тристаен апартамент, 153 m2 София, Младост 4, 1550 EUR  продава, Тристаен апартамент, 106 m2 София, Център, бул. Васил Левски, 413000 EUR

продава, Тристаен апартамент, 106 m2 София, Център, бул. Васил Левски, 413000 EUR  продава, Къща, 630 m2 Перник област, с.Мещица, 1400000 EUR

продава, Къща, 630 m2 Перник област, с.Мещица, 1400000 EUR  продава, Къща, 85 m2 Перник, Ралица, 175000 EUR

продава, Къща, 85 m2 Перник, Ралица, 175000 EUR  продава, Двустаен апартамент, 60 m2 София, Връбница 1, 146000 EUR

продава, Двустаен апартамент, 60 m2 София, Връбница 1, 146000 EUR

Зелената енергетика в действие: Иновациите на Веолия Варна

Зелената енергетика в действие: Иновациите на Веолия Варна  Златото може да загуби само при трайна стагфлация, но тя е малко вероятна

Златото може да загуби само при трайна стагфлация, но тя е малко вероятна  Надпреварата за центрове за данни в космоса, част 6

Надпреварата за центрове за данни в космоса, част 6  Дебютът на Amazon в бързите доставки изтри $15 млрд. от оценката на конкурентите

Дебютът на Amazon в бързите доставки изтри $15 млрд. от оценката на конкурентите  Надпреварата за центрове за данни в космоса, част 5

Надпреварата за центрове за данни в космоса, част 5

В Китай направиха ван с лукс на частен самолет и собствена тоалетна

В Китай направиха ван с лукс на частен самолет и собствена тоалетна  Най-странният автомобилен клаксон е измислен от филмово студио

Най-странният автомобилен клаксон е измислен от филмово студио  Новото Audi Q7 дебютира в България

Новото Audi Q7 дебютира в България  12-годишно момиче спря аварийно кола и спаси майка си на магистрала "Струма"

12-годишно момиче спря аварийно кола и спаси майка си на магистрала "Струма"  Пет легенди, които промениха автомобилния спорт

Пет легенди, които промениха автомобилния спорт

Масовото убийство в Германия свързано с попечителство върху бебе

Масовото убийство в Германия свързано с попечителство върху бебе  Спират камионите над 20 тона в жегите

Спират камионите над 20 тона в жегите  Военна техника на САЩ преминава през страната

Военна техника на САЩ преминава през страната  Първата сензация: Парагвай изхвърли Германия от Мондиал 2026

Първата сензация: Парагвай изхвърли Германия от Мондиал 2026