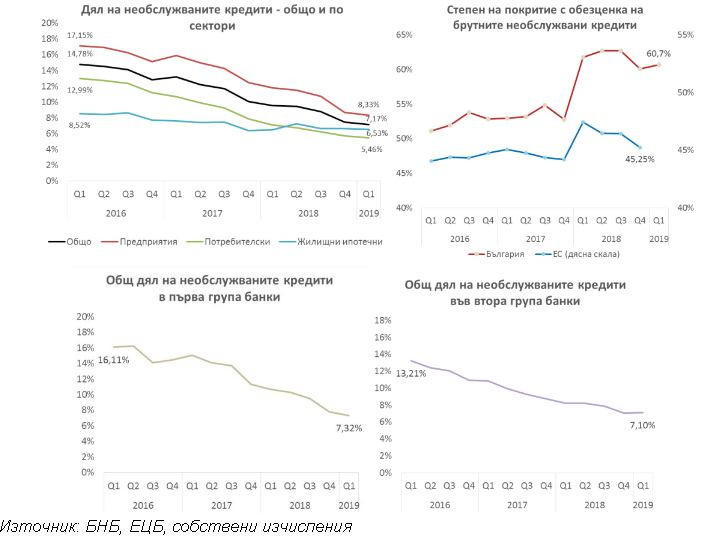

В сегмента на потребителските заеми се отбелязва понижение до 615,2 млн. лв. от 620,8 млн. лв. тримесечие по-рано, а необслужваните жилищни кредити са в размер на 689 млн. лв.

Въпреки че нивото на необслужвани кредити е над средното за ЕС, характерна за банковата система в България е по-високата степен на покритие с обезценка на брутните необслужвани кредити, в сравнение със средното ниво за страните от ЕС.

Продължава тенденцията депозитите, привлечени от банките, да нарастват. В края на март те достигат 79,1 млрд. лв., като отбелязват годишен ръст от 9,3%, на фона на ниските лихвени проценти по спестяванията. Техният прираст е по-бърз, в сравнение с отчетените 7,3% на годишна база към края на декември 2018 г.

В изданието си „Икономически преглед“ БНБ очаква през първата половина на тази година депозитите на неправителствения сектор да продължат да нарастват със сравнително високи темпове в условията на повишена несигурност, произтичаща от външната среда, продължаващо увеличение на доходите от труд и липсата на достатъчно сигурни алтернативи на спестяването в банките.

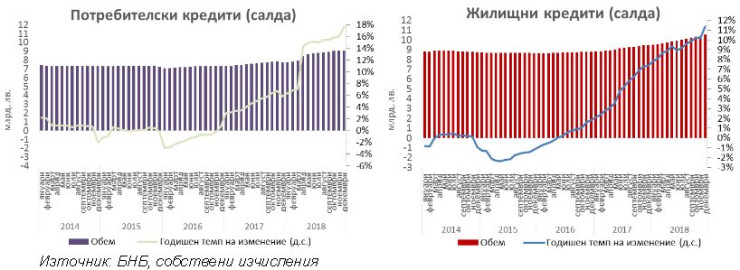

В края на март 2019 г. обемът на потребителските заеми за домакинствата, отчитани като салда, възлиза на 9,33 млрд. лв., при 9,12 млрд. лв. тримесечие и 7,92 млрд. лв. година по-рано. За нарастването на годишна база на кредитите съществено влияние оказа включването на нова отчетна единица в обхвата на статистиката, считано от второто тримесечие на 2018 г.

Ефект върху отчетните данни оказва и извършено счетоводно рекласифициране и продажба на кредитни портфейли от някои банки. При елиминирането на ефекта от включването на новата отчетна единица в статистиката, в края на първото тримесечие на 2019 г. потребителските кредити бележат минимален спад от 0,4% на годишна база (по данни от управление „Банков надзор“ на БНБ). Изчисленията показват още, че на тримесечна база потребителските кредити нарастват с 2,1%.

Обемът на жилищните кредити, отчитани като салда, се равнява на 10,76 млрд. лв., при 10,6 млрд. лв. в края на четвъртото тримесечие на 2018 г. и 9,65 млрд. лв. в края на първото тримесечие на миналата година.

В края на март 2019 г. общата сума на спестяванията на домакинства и фирмите, които ги обслужват, нараства с по-бърз темп – 8,9%, в сравнение с ръста от 7,7% в края на четвъртото тримесечие на 2018 г. Депозитите на домакинствата достигат 52,4 млрд. лв., което представлява 45,4% от БВП.

Делът на сектор „Домакинства“ в общата сума на депозитите в банковата система е 66,2%.

Към 31 март общата сума на заемите на фирмите се повишава със 7,8% на годишна база, като те достигат 23,34 млрд. лв. (20,2% от БВП). Кредитите, отчитани като салда, се покачват с 5,3% на годишна база до 33,12 млрд. лв. Кредитите за предприятия (без овърдрафтите) бележат ръст от 5,6% на годишна база до 21,78 млрд. лв.

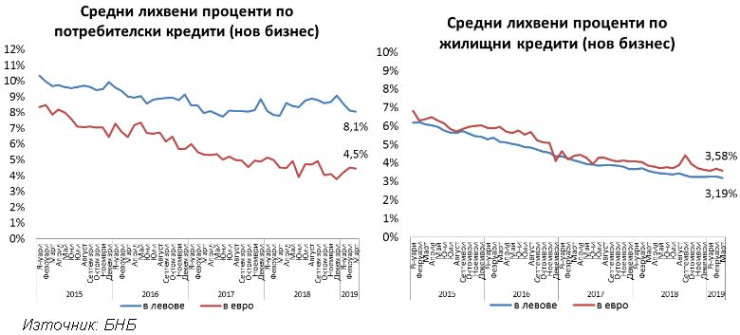

През първото тримесечие се наблюдава задържане на достигнатите ниски стойности на лихвените проценти по новодоговорените депозити с договорен матуритет за фирмите и понижение при тези за домакинства спрямо четвъртото тримесечие на 2018 г.

Лихвените проценти по жилищните кредити продължават плавно да спадат. Лихвените проценти по потребителските кредити задържат достигнатите ниски стойности, докато лихвените проценти по кредити за нефинансовите предприятия бележат ръст в сравнение с предходното тримесечие.

В своето тримесечно издание „Икономически преглед“ БНБ прогнозира, че през първата половина на 2019 г. лихвените проценти по новодоговорени срочни депозити и кредити ще се запазят на достигнатите ниски равнища. Вътрешните фактори, които според централната банка ще благоприятстват задържането на ниските лихвени равнища, се запазват. Те са свързани с високия приток на привлечени средства в банковата система, както и с конкуренцията в сектора. Основен външен фактор, който се очаква да влияе върху динамиката на лихвените проценти по кредитите и депозитите, е лихвеният цикъл в еврозоната.

Куриер де Балкан: България блести на международната сцена с Джирото и победа на Евровизия

Куриер де Балкан: България блести на международната сцена с Джирото и победа на Евровизия  Голяма бяла акула е заснета в централната част на Средиземно море

Голяма бяла акула е заснета в централната част на Средиземно море  Световните конфликти достигнаха връх през 2025 г.

Световните конфликти достигнаха връх през 2025 г.  Директорът на „Евровизия“ : България впечатли с изключително бързата реакция на институциите

Директорът на „Евровизия“ : България впечатли с изключително бързата реакция на институциите  Зеленски пред „Гардиън“: Русия губи инициативата, а войната постепенно се обръща в полза на Украйна

Зеленски пред „Гардиън“: Русия губи инициативата, а войната постепенно се обръща в полза на Украйна  продава, Къща, 250 m2 Пловдив, Прослав, 300000 EUR

продава, Къща, 250 m2 Пловдив, Прослав, 300000 EUR  продава, Парцел, 5462 m2 Пловдив област, гр.Раковски, 35503 EUR

продава, Парцел, 5462 m2 Пловдив област, гр.Раковски, 35503 EUR  продава, Парцел, 820 m2 Перник, Радина Чешма, 34000 EUR

продава, Парцел, 820 m2 Перник, Радина Чешма, 34000 EUR  продава, Тристаен апартамент, 84 m2 Перник, Изток, 140000 EUR

продава, Тристаен апартамент, 84 m2 Перник, Изток, 140000 EUR  дава под наем, Офис, 20 m2 София, Зона Б5, 250 EUR

дава под наем, Офис, 20 m2 София, Зона Б5, 250 EUR

SpaceX поставя 30% от търгуемите акции в пасивни ръце, тествайки пазарите

SpaceX поставя 30% от търгуемите акции в пасивни ръце, тествайки пазарите  Трейдърите в S&P 500 се борят с волатилност, напомняща на бурята околото митата

Трейдърите в S&P 500 се борят с волатилност, напомняща на бурята околото митата  Лойд Остин: Би било доста скъпо флотът на САЩ да отвори Ормуз и да го задържи отворен

Лойд Остин: Би било доста скъпо флотът на САЩ да отвори Ормуз и да го задържи отворен  Лойд Остин: Ще бъде важно Европа да създаде капацитет за отбрана

Лойд Остин: Ще бъде важно Европа да създаде капацитет за отбрана  Лойд Остин: Едва ли Китай иска да превземе Тайван със сила

Лойд Остин: Едва ли Китай иска да превземе Тайван със сила

Една грешка създаде златните джанти на Subaru

Една грешка създаде златните джанти на Subaru  Изкуственият интелект на TikTok вече е в 7 милиона коли

Изкуственият интелект на TikTok вече е в 7 милиона коли  Новото Audi Q7 – само дизел, Matrix LED и три окачвания по избор

Новото Audi Q7 – само дизел, Matrix LED и три окачвания по избор  Защо фабричните гуми са различни от тези, които си купувате от магазина

Защо фабричните гуми са различни от тези, които си купувате от магазина  BYD се включи в атаката срещу Ferrari

BYD се включи в атаката срещу Ferrari

Йотова награждава пожарникарите, помогнали на пострадалите на “Челопешко шосе“

Йотова награждава пожарникарите, помогнали на пострадалите на “Челопешко шосе“  Митрофанова: Радев призовава за дипломация с Русия, но засега само устно

Митрофанова: Радев призовава за дипломация с Русия, но засега само устно  Започва ремонтът на релсите по бул. “Княгиня Мария Луиза“

Започва ремонтът на релсите по бул. “Княгиня Мария Луиза“  Депутатите ще обсъждат нов държавен дълг и мерки срещу поскъпването

Депутатите ще обсъждат нов държавен дълг и мерки срещу поскъпването  Вижте какво ще решава Министерският съвет днес

Вижте какво ще решава Министерският съвет днес

преди 7 години хаххаха , разчитаме на вътрешно потребление щот външното вследствие на патока доналд не е много ок , а не щот няма кво да изнасяме отговор Сигнализирай за неуместен коментар

преди 7 години Цитирам: "От банковата асоциация посочват, че българската икономика отбелязва растеж от 3% на годишна база през четвъртото тримесечие на миналата година, който се движи основно от частното потребление, правителственото потребление и инвестициите на компаниите. За сравнение средният растеж за Европейския съюз през периода октомври-декември 2018 г. е 1,5% на годишна база, а този в еврозоната 1,2% на годишна база."Друго сравнение - тиемпът на растеж в България е най-нисък в Централна и Източна Европа - в Полша и Румъния - по 7%, два пъти по-бързо. Затова и България напредна по време на членството много по-бавно отколкото Румъния по БВП на човек от населението. При равни първоначални нива днес БГ има индекс 49%, а Румъния - 63% Темп от 3% не може да изпълни ролята на приобщаващ за т.нар. догонващо развитие и няма забележимо въздействие върху намаляването на бедността и икономическите и социални неравенства. А разчитаме на потреблението, защото намаля износът - няма какво да изнасяме. отговор Сигнализирай за неуместен коментар