Европейският борсов пазар се очаква да стартира в положително настроение в понеделник. Предпоставките от Wall Street са добри: нов връх за Nasdaq, леки ръстове за Dow Jones и S&P 500, тези индекси също са близо до своите рекордни върхове.

Инвеститорите все пак възприеха лошите тримесечни данни от Apple и Amazon. Заради понижението в цената на акциите на Apple Microsoft отново стана най-ценната компания на фондовия пазар с пазарна капитализация от 2,49 трилиона долара.

Това развитие все още не беше предвидимо по време на търговията в Европа в петък. Отначало настроението на Wall Street бе лошо. Данните за неочаквано ниския германски икономически растеж от 1,8% през третото тримесечие също допринесоха за това, както и изненадващо високата инфлация в еврозоната от 4,1% за същия период. Но много анализатори са предпазливи оптимисти за бъдещето. Те очакват инфлацията да се успокои, а икономическият растеж да навакса изоставането.

Стагфлацията не е истинска опасност

Наблюдава се подобрение и за двата важни фундамента. Поне така смята Робърт Халвер. Ръководителят на анализите за капиталовия пазар в Baader Bank преценява: „Обсъжданата в момента стагфлация като най-лошия от всички икономически сценарии – галопиращи увеличения на цените със слаб или никакъв растеж – вече не е потенциална заплаха“. Изглежда, че Dax отразява тази предпазлива надежда, с краен резултат от 15 689 пункта индексът е само на няколко процента от най-високото му ниво от август на около 16 000 пункта.

Според борсовия специалист Халвер загубите от проблемите във веригите за доставки и суровините вероятно ще намалеят през пролетта: „Икономическият растеж ще навакса изоставането“.

В най-важното контейнерно пристанище в Северна Америка в Лонг Бийч, Калифорния, задръстванията намаляват. За успокояването на ситуацията говори и нормализирането на цените за превоз по море.

Известният фонд мениджър Йенс Ерхард също е оптимист като цяло. „Бъдещата инфлация вероятно ще бъде надценена от фондовите борси днес, а бъдещият реален растеж – подценен“, казва основателят на компанията за управление на активите DJE Kapital. Въпреки това той смята, че е необходимо и преосмисляне.

Федералният резерв на САЩ ще намали изкупуването на облигации, което би трябвало да доведе до по-високи лихвени проценти. „Въпреки това по-високите лихвени проценти винаги са означавали насрещен вятър за по-рано предпочитаните акции за растежа в САЩ,” казва експертът. Тогава перспективите за акциите на някои компании за недвижими имоти и някои „зелени“ акции биха били лоши.

За разлика от тях се очаква германските комунални компании с висока доходност от дивиденти и ниски оценки да се възползват. Като победители Ерхард си представя акциите с високи, нарастващи дивиденти, които са се представяли зле в продължение на години.

Коронавирусът, енергията и Китай

Има обаче и по-скептично настроени специалисти. „Според нас рисковете за икономическото възстановяване, което очакваме, все още са по-големи от възможностите за растеж“, казва Александер Крюгер.

Главният икономист в Bankhaus Lampe аргументира мнението си с разпространението на пандемията, което е на фокус. Освен това високите цени на енергията биха могли да генерират у европейците още по-голяма несигурност и нежелание за потребление. Освен това "изключително високите кредитни рискове в Китай" са опасни, както и кипящият търговски спор между САЩ и Китай.

При тези условия инвеститорите ще очакват с нетърпение следващите икономически данни, които ще бъдат публикувани през новата търговска седмица. В понеделник и сряда предстоят индексите на мениджърите по покупки от Германия и САЩ. Входящите поръчки от Германия ще бъдат отчетени в четвъртък. Данните за пазара на труда в САЩ са на дневен ред за сряда и петък.

В очакване на централните банкери

Особено внимание привличат срещите на централните банкери в Англия и САЩ. Експертите очакват Фед да започне да съкращава покупките на облигации през ноември. След това така нареченото Quantitative Easing (количествено облекчение) трябва да приключи през юни следващата година, спекулира Паоло Заниери от Generali Investments.

Потопът от предстоящи тримесечни данни също трябва да осигури забележими движения на курсовете. Над две дузини германски компании ще публикуват своите данни. Във вторник е Hellofresh и Fresenius, в сряда BMW, Lufthansa и Zalando, в четвъртък Deutsche Post, Commerzbank и Hannover Re, в петък Gea, Krones и Rheinmetall.

Очакваме още данните на следните компании: RyanAir, Air Canada, Booking Holdings, Amadeus IT, ConocoPhillips, Diamondback Energy, Williams Companies Inc, Mosaic Co, NXP Semiconductor, Arista Networks, Activision Blizzard, Electronic Arts, Etsy, Pfizer, T-Mobile US Inc, Humana, Toyota Motor Corporation Honda Motor Co Ltd ADR.

Какво още ще следим

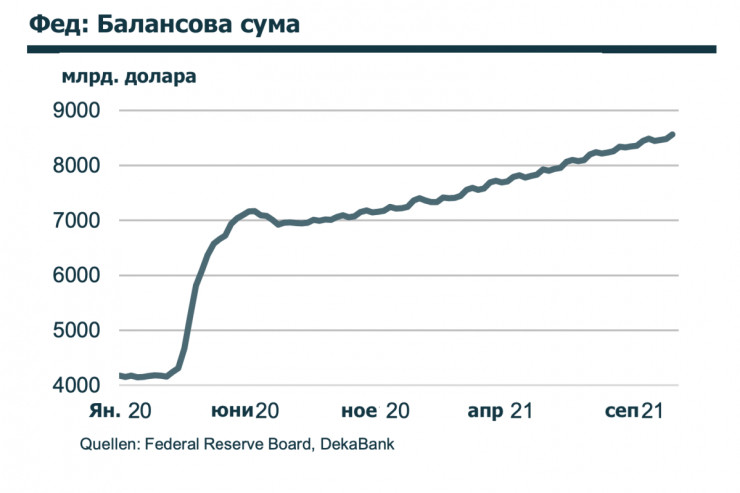

Сряда: В началото на кризата с коронавируса през пролетта на миналата година Фед намали интервала на ключовия лихвен процент и взе решение за програма за изкупуване на облигации. Тя включва и месечната покупка на облигации за 80 млрд. щатски долара, както и обезпечени с ипотеки облигации (MBS) за 40 млрд. долара. По време на срещата за лихвените проценти в началото на ноември Фед ще намали тези обеми на покупки. Доскоро намаляването с общо 15 млрд. долара на месечна база изглеждаше относително сигурно. Според последните данни за цените за септември, които включват рязко увеличение на тежките компоненти за наема, не може да се изключи, че Фед може да вземе решение за намаление с 30 млрд. долара. Това ще му даде възможност да обяви обръщането на основните лихвени проценти малко по-рано през следващата година.

Петък: Без съмнение - германската индустрия страда сериозно от затрудненията при доставките. Но тези проблеми сами по себе си не обясняват огромния спад в производството през август и по-специално в автомобилното производство (-17,5% спрямо предходния месец). Тук вероятно са действали други фактори. Една от причините вероятно е била засиленото използване на корпоративно налагани отпуски. Ако не можете да произвеждате правилно, тогава изпращате служителите в отпуска, да можете да произвеждате по-мощно след това, снабдени с повече материал. Затова от Deka очакват положително възстановяване на производството в производствения сектор през септември, въпреки че то е ограничено от продължаващите проблеми с доставките.

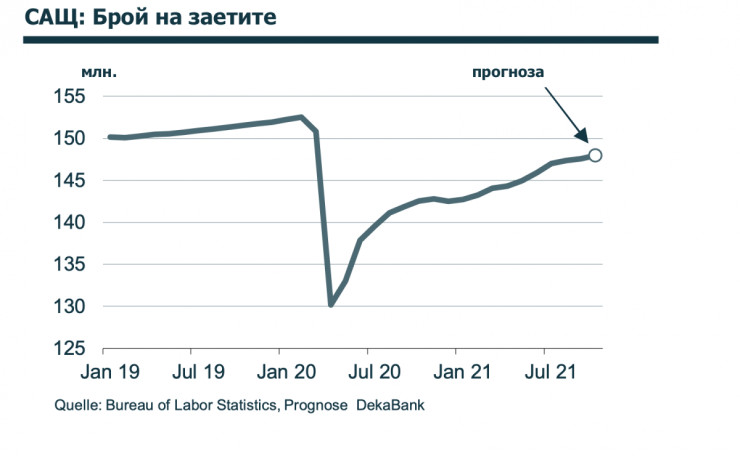

Петък: Докладът за пазара на труда в САЩ за октомври вероятно ще покаже по-висок ръст на заетостта, отколкото през септември. През август и особено през септември процентът на заразяване от Covid-19 беше бреме и предотврати например по-силно нарастване на заетостта в силно пострадалия сектор за отдих и обществено хранене.

Този стрес фактор все още има ефект през октомври, но вероятно степента му е намаляла. BLS посочва значителни проблеми със сезонната корекция. Тези проблеми доведоха до прекомерен ръст на заетостта през юни и юли и до отрицателен, но вероятно недостатъчен ефект на възстановяване през септември.

Стартират директни полети от Варна до Базел през октомври

Стартират директни полети от Варна до Базел през октомври  Радев: Тази година няма да участваме във финансовата помощ за Украйна

Радев: Тази година няма да участваме във финансовата помощ за Украйна  Велосипедист се потроши при катастрофа край Варна

Велосипедист се потроши при катастрофа край Варна  Тъжна вест! Почина поетесата Надежда Захариева

Тъжна вест! Почина поетесата Надежда Захариева  Увеличават се читателите и зрителите на културни представления във Варна на годишна база

Увеличават се читателите и зрителите на културни представления във Варна на годишна база  дава под наем, Двустаен апартамент, 75 m2 София, Лозенец, 690 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Лозенец, 690 EUR  дава под наем, Тристаен апартамент, 92 m2 София, Кръстова Вада, 850 EUR

дава под наем, Тристаен апартамент, 92 m2 София, Кръстова Вада, 850 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Кръстова Вада, 750 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Кръстова Вада, 750 EUR  продава, Тристаен апартамент, 100 m2 София, Иван Вазов, 740000 EUR

продава, Тристаен апартамент, 100 m2 София, Иван Вазов, 740000 EUR  продава, Къща, 236 m2 София област, гр. Костенец, 200000 EUR

продава, Къща, 236 m2 София област, гр. Костенец, 200000 EUR

Протоколите на Фед показват разделение за лихвите

Протоколите на Фед показват разделение за лихвите  С войната Иран разбра, че има власт над Ормуз

С войната Иран разбра, че има власт над Ормуз  Рефлацията в Китай може би е достигнала пика си

Рефлацията в Китай може би е достигнала пика си  Тръмп каза, че Испания е приела да плаща повече

Тръмп каза, че Испания е приела да плаща повече  Тръмп обеща лиценз за Пейтриът на Украйна

Тръмп обеща лиценз за Пейтриът на Украйна

От тези автомобили е най-вероятно да ви напсуват на пътя

От тези автомобили е най-вероятно да ви напсуват на пътя  Toyota не вижда смисъл в PHEV пикапи

Toyota не вижда смисъл в PHEV пикапи  Ще продължи ли Джеймс Бонд да кара Astin Martin?

Ще продължи ли Джеймс Бонд да кара Astin Martin?  Stellantis възражда легендарна марка, за да не я загуби

Stellantis възражда легендарна марка, за да не я загуби  Бутоните се завръщат: Китай променя правилата, а Audi - интериора

Бутоните се завръщат: Китай променя правилата, а Audi - интериора

Поправка в закона блокира колективните искове срещу институциите за опасните пътища

Поправка в закона блокира колективните искове срещу институциите за опасните пътища  Лили Иванова почете Надежда Захариева: Лек полет, скъпа приятелко!

Лили Иванова почете Надежда Захариева: Лек полет, скъпа приятелко!  KWU SENSHI Световната купа за аматьори 2026 стартира днес с квалификационните двубои

KWU SENSHI Световната купа за аматьори 2026 стартира днес с квалификационните двубои  Почина легендарната певица Бони Тайлър

Почина легендарната певица Бони Тайлър  Издирват управител на хлебозавод в Павликени, разследва се отвличане

Издирват управител на хлебозавод в Павликени, разследва се отвличане