Поне едно нещо е ясно след бурното начало на тази година – за инвеститорите в акции „по-голямото“ никога не е било по-хубаво.

И докато индексът S&P 500 тества нови рекордни ръстове, петте най-големи публично търгувани компании в САЩ сега съставляват рекордните 18% от капитализацията на бенчмарка, посочват от Morgan Stanley.

Цената на акциите на компании с по-голяма капитализация скочиха до най-високите си стойности от над 10 години насам за сметка на по-малките фирми през първите дни на новото хилядолетие.

Apple Inc., Microsoft Corp., Alphabet Inc., Amazon.com Inc. и Facebook Inc. са „другият 1%“, посочва главният стратег за търговия с акции на Morgan Stanley в САЩ Майк Уилсън, като използва израза, който описва непропорционалното разпределение на приходи и състояние на фондовия пазар.

И макар поскъпването на книжата на тези гиганти да е добра новина за всеки, който просто следва ръста на индекса, то за някои стратези това е знак, че инвеститорите са загубили апетита си за риск на фона на страховете, че икономическият цикъл ще се забави. Благодарение на иновациите и пазарното си лидерство – както смятат биковете, тези технологични гиганти ще носят печалба независимо какво се случва в икономиката.

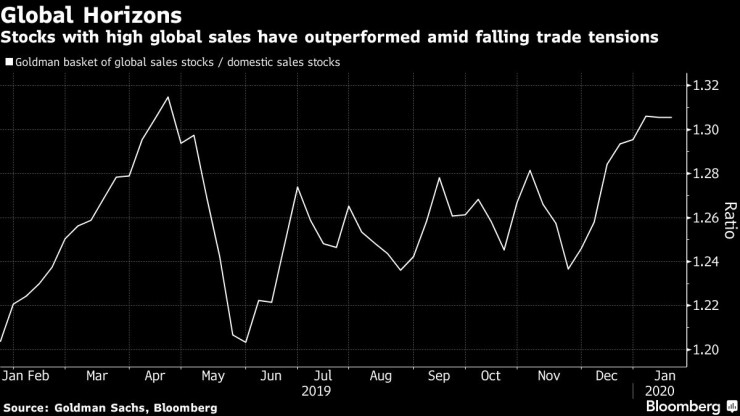

Тяхното силно представяне заплашва да хвърли в смут много популярни тенденции за 2020 г., най-вече предпочитанието на международни акции пред американските, както и пред тези на по-рискови компании.

В някои части на пазара преобладава усещането, че привидният оптимизъм при ценните книжа може да се окаже фалшив.

„Инвеститорите са много по-предпазливи, отколкото си мислим“, посочва Софи Хуйн, стратег за Societe Generale в Лондон. „Ако наистина има рецесия, компаниите с малка капитализация ще пострадат“, допълва тя.

При един навлязъл в зрялост бизнес цикъл мнозина вярват, че икономическата активност по всяка вероятност ще се забави и по тази причина и печалбата ще е по-малка. Това ще накаже непропорционално компаниите с по-малка капитализация. Свитите маржове доведоха до по-незадоволителна печалба за тези фирми и се прогнозира допълнително свиване, посочва Майк Уилсън.

Индексът Russell 2000 за компании с по-малка пазарна капитализация има по-малка тежест на технологични компании за сметка на тези за финансови услуги. Първият сектор – обичан заради способността си да генерира растеж независимо от икономическия цикъл, отбелязва нов ръст през 2020 г. В същото време вторият е по-зависим от макроикономическата обстановка.

„Инвеститорите искат качество и това означава големи или мега големи капитализации“, посочва Грегъри Пърдон, съ-главен инвестиционен директор на частната лондонска банка Arbuthnot Latham.

Въпреки че Russell 2000 остава в сянката на S&P 500, той все пак отбелязва ръст от 15% през последната година.

„Ако възстановяването се окаже по-силно, има възможности в по-цикличните части на пазара“, посочват от Morgan Stanley. „Все още е твърде рано да правим залози за (компаниите с – бел. ред.) циклични или по-малки капитализации, но може би приближаваме една добра отправна точка“, посочват още от банката.

Какво ще е времето утре?

Какво ще е времето утре?  Авария оставя без вода един район във Варна

Авария оставя без вода един район във Варна  Никола Цолов с нова фантастична победа след изпреварване в последната обиколка

Никола Цолов с нова фантастична победа след изпреварване в последната обиколка  Повече от 80 процента от чуждестранните студенти в МУ-Варна са от държави от Европейския съюз

Повече от 80 процента от чуждестранните студенти в МУ-Варна са от държави от Европейския съюз  Депутати от ПБ питат три институции заради съмнения за имотни измами във Варна

Депутати от ПБ питат три институции заради съмнения за имотни измами във Варна  продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR  продава, Тристаен апартамент, 68 m2 Варна, Младост 2, 134900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Младост 2, 134900 EUR  продава, Многостаен апартамент, 86 m2 Варна, Владиславово, 179000 EUR

продава, Многостаен апартамент, 86 m2 Варна, Владиславово, 179000 EUR  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 122900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 122900 EUR  продава, Тристаен апартамент, 80 m2 Варна, Възраждане 1, 178900 EUR

продава, Тристаен апартамент, 80 m2 Варна, Възраждане 1, 178900 EUR

Lindt се насочва към най-слабото си тримесечие от 17 години

Lindt се насочва към най-слабото си тримесечие от 17 години  Напрежението в Ормуз пренасочва вниманието към пролива Малака

Напрежението в Ормуз пренасочва вниманието към пролива Малака  Спадът на инфлацията раздели ЕЦБ за следващото решение по лихвите

Спадът на инфлацията раздели ЕЦБ за следващото решение по лихвите  AI фабриките създават нови печеливши и губещи в енергийното оборудване

AI фабриките създават нови печеливши и губещи в енергийното оборудване  Великобритания настоява за участие в заседания на ЕС, Брюксел се противопоставя

Великобритания настоява за участие в заседания на ЕС, Брюксел се противопоставя

Toyota и Kawasaki форсират развитието на водородни системи

Toyota и Kawasaki форсират развитието на водородни системи  От първоаприлска шега до реалност - BMW M2 Dakar от Дубай

От първоаприлска шега до реалност - BMW M2 Dakar от Дубай  Електрическите коли в ЕС могат да заменят 190 млн барела петрол годишно

Електрическите коли в ЕС могат да заменят 190 млн барела петрол годишно  Chery заменя целия автомобил, ако батерията се запали

Chery заменя целия автомобил, ако батерията се запали  11 коли с най-голям потенциал да се превърнат в класики

11 коли с най-голям потенциал да се превърнат в класики

Илия Лазаров: Твърденията за Пеевски и Атанасова са активно мероприятие

Илия Лазаров: Твърденията за Пеевски и Атанасова са активно мероприятие  Дерматолог: Слънчевото изгаряне предизвиква един от най-коварните видове рак

Дерматолог: Слънчевото изгаряне предизвиква един от най-коварните видове рак  Наложиха пълна забрана за влизане в горите на Северна Гърция

Наложиха пълна забрана за влизане в горите на Северна Гърция  Никола Цолов с впечатляваща победа на пистата "Силвърстоун"

Никола Цолов с впечатляваща победа на пистата "Силвърстоун"  Бунгала и каравана са изгорели до плажа край Черноморец

Бунгала и каравана са изгорели до плажа край Черноморец

преди 6 години Естествено следствие от тъпашкото инвестиране в ЕТФ-чета. Нали в индексите най-големите компании имат най-голяма тежест, следователно най-ного от тия инвестиции отиват именно в тях? По тоя начин големите компании стават балони, после хипербалони, после хипермегабалони, после хипермегаебасибалони, накрая ще станат хипермегаебасилелемалебалони !!! Цената на акциите им ще надхвърли десетки и стотици пъти вътрешната стойност на. отговор Сигнализирай за неуместен коментар