Пряката експозиция на българския износ към САЩ е относително ограничена, поради което и преките ефекти върху икономическата активност у нас по линия на търговския канал се очакват да бъдат относително слаби. Това става ясно от най-новото издание на „Макроикономическа прогноза“, март 2025 г. на Българската народна банка (БНБ).

Задълбочаването на търговската война обаче поражда сериозна несигурност за развитието на световната търговия и за външното търсене на европейски стоки. Това е предпоставка за съществени косвени негативни ефекти върху търсенето на български стоки от основните ни търговски партньори, посочват още от регулатора.

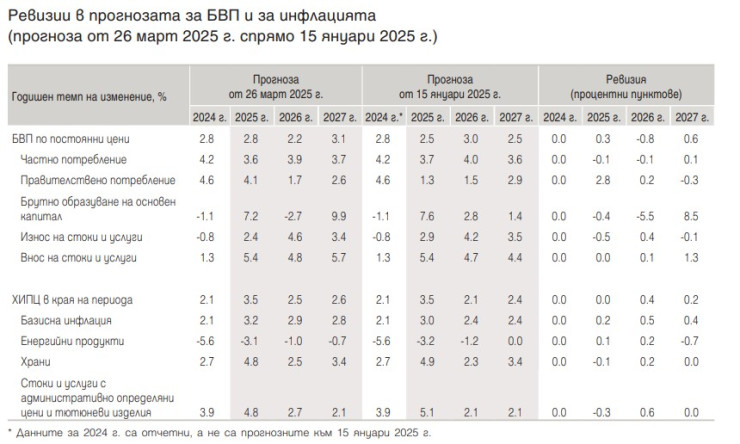

Растежът на Брутния вътрешен продукт (БВП) в България ще възлезе на 2,8% през 2025 г., след което ще се забави временно до 2,2% догодина и ще се ускори до 3,1% през 2027 г. - това показват още прогнозите.

При анализа на основни макроикономически показатели са взети данни към 26 март, но за допусканията за развитието на глобалната икономическа активност и търговия, върху които е базирана прогнозата, е използвана информация към 19 февруари и тя не отразява ефектите от значителните промени в митническите тарифи в международен план след тази дата. Това дава основание да се предположи, че заложеният растеж на търсенето на български стоки и услуги от 2,3% през 2025 г. и 3% през 2026 г. би могъл да е и по-нисък, което ще се отрази негативно върху икономическата активност в България, предупреждават от регулатора.

Икономическият ръст по години ще зависи от динамиката на правителственото потребление, заложените изменения на правителствените инвестиции и на нетния износ, посочват още.

Според прогнозата средногодишната инфлация ще се ускори до 3,8% през тази година, като основен принос за повишението ѝ се очаква да имат групите на храните и на услугите. Очакванията са средногодишната инфлация да се забави до 2,4% през 2026 г., най-вече поради понижението на инфлацията в групите на административно определяните цени и тютюневите изделия и на храните, докато през 2027 г. се очаква тя да е 2,6%.

В сравнение с предходната макроикономическа прогноза на БНБ от декември 2024 г. настоящата прогноза за реалния БВП на България е ревизирана в посока по-високи темпове на нарастване през 2025 г. и през 2027 г., докато през 2026 г. очакванията са за по-нисък растеж. Ревизията за тази година се дължи главно на прогнозираното по-силно нарастване на правителственото потребление и положителния принос на запасите. Ревизиите на растежа на икономическата активност през 2026 г. и 2027 г. се дължат на частично компенсиращи се изменения в динамиката на инвестициите в основен капитал и на нетния износ, докато растежът на крайното потребление остава без съществена промяна спрямо прогнозата преди три месеца.

Прогнозата за средногодишната инфлация през периода 2025–2027 г. е ревизирана в посока по-голямо нарастване на потребителските цени, което се дължи главно на възходяща ревизия в групата на услугите за всички години от периода и на очакваната по-висока инфлация при енергийните продукти през 2025 г.

Източник: БНБ

Източник: БНБ

Ревизии в прогнозата

В сравнение с макроикономическата прогноза от декември 2024 г. текущите очаквания са за по-висок икономически растеж през 2025 г., за по-нисък растеж през 2026 г. и за по-висок растеж през 2027 г. Основните фактори за ревизията в прогнозата за БВП и основните му компоненти са свързани с постъпилите допълнителни отчетни данни за икономическата активност през четвъртото тримесечие на 2024 г. и за първото тримесечие на 2025 г., както и с промените в техническите допускания за външната среда.

Низходящата ревизия на инвестициите в основен капитал през 2026 г. и възходящата ревизия през 2027 г. се дължат главно на постъпилата нова информация от актуализираната средносрочна бюджетна прогноза за периода 2025–2028 г. относно публичните инвестиции, свързани с придобиване на военна техника.

Значение за низходящата ревизия на публичните инвестиции през 2026 г. има и техническото допускане на БНБ за по-малък размер на средствата, които се очаква да бъдат усвоени по Националния план за възстановяване и устойчивост през годината, в сравнение с предходната прогноза на БНБ.

Рискове пред реализирането на прогнозата

От БНБ напомнят, че базисният сценарий на прогнозата се характеризира с висока степен на несигурност по отношение на процесите във външната среда поради рязкото задълбочаване на търговската война след обявените от САЩ на 2 април всеобхватни мита, продължаващите военни конфликти и повишеното геополитическо напрежение като цяло.

Основен вътрешен риск остава вероятността за по-бавно от заложеното изпълнение на инвестиционни проекти, финансирани както с национални средства, така и със средства от ЕС. Съществува риск от извършването на разходи за отбрана в по-голям размер от заложеното в прогнозата, както вследствие на по-високи публични инвестиции, така и по-голямо публично потребление. Частното потребление е възможно да бъде по-високо от прогнозираното в базисния сценарий при по-голямо от включеното в прогнозата повишение на заплатите и фискалните трансфери към домакинствата и по-ниска склонност на домакинствата към спестяване предвид запазването на отрицателни реални лихвени проценти по депозитите.

От БНБ обръщат внимание на възможност за задълбочаването на търговската война, което ще доведе до много голяма несигурност по отношение на развитието на инфлацията в глобален план, в Европа и в България. Митническите тарифи по своята същност имат проинфлационен ефект, тъй като водят до повишаване на цените на вносните стоки, обясняват анализаторите на централната банка. Те отбелязват, че такъв ефект би могъл да се прояви и в България, в случай че Европейският съюз също увеличи митническите ограничения като ответна мярка.

От друга страна, търговската война вероятно ще доведе до значително влошаване на глобалната икономическа активност, което от своя страна би оказало дезинфлационен натиск чрез отслабване както на външното, така и на вътрешното търсене. Дезинфлационен ефект би могъл да възникне и при пренасочване на по-големи търговски потоци от Китай и други държави към Европа вследствие на въведените от САЩ мита.

Към момента рисковете по отношение на реализирането на прогнозата за инфлацията в България се оценяват по-скоро като балансирани, като основните проинфлационни рискове продължават да произтичат главно от вътрешни за България фактори. Тези рискове са свързани с евентуално по-голямо нарастване на административно определяните цени, както и с потенциално по-бързо и силно пренасяне от страна на фирмите на прогнозирания растеж на разходите за труд върху крайните потребителски цени.

Евентуално преустановяване на програмата за компенсиране на стопанските потребители за цената на електроенергията и по-силно от заложеното в базисния сценарий пренасяне на увеличението на някои косвени данъци върху потребителските цени също биха довели до реализиране на по-висока от прогнозираното инфлация.

Полша намали наполовина жертвите на пътя за 5 години, докато България гони рекорди по смърт в ЕС

Полша намали наполовина жертвите на пътя за 5 години, докато България гони рекорди по смърт в ЕС  Доктор предупреждава: Жегата натоварва сърцето!

Доктор предупреждава: Жегата натоварва сърцето!  Може ли недоволството в Русия да прерасне в революция?

Може ли недоволството в Русия да прерасне в революция?  Скритата цена на изкуствения интелект: центровете за данни изразходват много повече вода, отколкото показват отчетите

Скритата цена на изкуствения интелект: центровете за данни изразходват много повече вода, отколкото показват отчетите  Българската икономика запазва растежа си, но бюджетът и инфлацията остават основни рискове

Българската икономика запазва растежа си, но бюджетът и инфлацията остават основни рискове  продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR

продава, Парцел, 1220 m2 Пловдив област, с.Стряма, 80000 EUR  продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR

продава, Тристаен апартамент, 100 m2 София, Малинова Долина, 217500 EUR  продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR

продава, Четиристаен апартамент, 86 m2 Варна, Цветен, 209900 EUR  продава, Тристаен апартамент, 68 m2 Варна, Младост 2, 134900 EUR

продава, Тристаен апартамент, 68 m2 Варна, Младост 2, 134900 EUR  продава, Многостаен апартамент, 86 m2 Варна, Владиславово, 179000 EUR

продава, Многостаен апартамент, 86 m2 Варна, Владиславово, 179000 EUR

Унгария внася конституционен законопроект за отстраняване на президента

Унгария внася конституционен законопроект за отстраняване на президента  Жадната за енергия Азия вече извлича поуки от кризата в Иран

Жадната за енергия Азия вече извлича поуки от кризата в Иран  Lindt се насочва към най-слабото си тримесечие от 17 години

Lindt се насочва към най-слабото си тримесечие от 17 години  Напрежението в Ормуз пренасочва вниманието към пролива Малака

Напрежението в Ормуз пренасочва вниманието към пролива Малака  Спадът на инфлацията раздели ЕЦБ за следващото решение по лихвите

Спадът на инфлацията раздели ЕЦБ за следващото решение по лихвите

Toyota и Kawasaki форсират развитието на водородни системи

Toyota и Kawasaki форсират развитието на водородни системи  От първоаприлска шега до реалност - BMW M2 Dakar от Дубай

От първоаприлска шега до реалност - BMW M2 Dakar от Дубай  Електрическите коли в ЕС могат да заменят 190 млн барела петрол годишно

Електрическите коли в ЕС могат да заменят 190 млн барела петрол годишно  Chery заменя целия автомобил, ако батерията се запали

Chery заменя целия автомобил, ако батерията се запали  11 коли с най-голям потенциал да се превърнат в класики

11 коли с най-голям потенциал да се превърнат в класики

2954 са вече жертвите след земетресенията във Венецуела

2954 са вече жертвите след земетресенията във Венецуела  7 бюджетни идеи за освежаване на дома

7 бюджетни идеи за освежаване на дома  Д-р Симидчиев: Проблемът в здравеопазването е управленски

Д-р Симидчиев: Проблемът в здравеопазването е управленски  3 цвята за жени над 40

3 цвята за жени над 40  Мондиал 26: С 3 гола за едно полувреме Мароко изхвърли Канада

Мондиал 26: С 3 гола за едно полувреме Мароко изхвърли Канада