Европейските акции поскъпваха преди войната в Близкия изток, тъй като инвеститорите диверсифицираха вложенията си извън САЩ и се насочиха към много по-евтините книжа в региона.

Този наратив отстъпи място на нови реалности: европейската икономика е изложена на инфлация и прекъсвания на веригата на доставки, причинени от конфликта, и в нея не се намира почти никоя от компаниите в основата на бума на изкуствения интелект, пише Bloomberg.

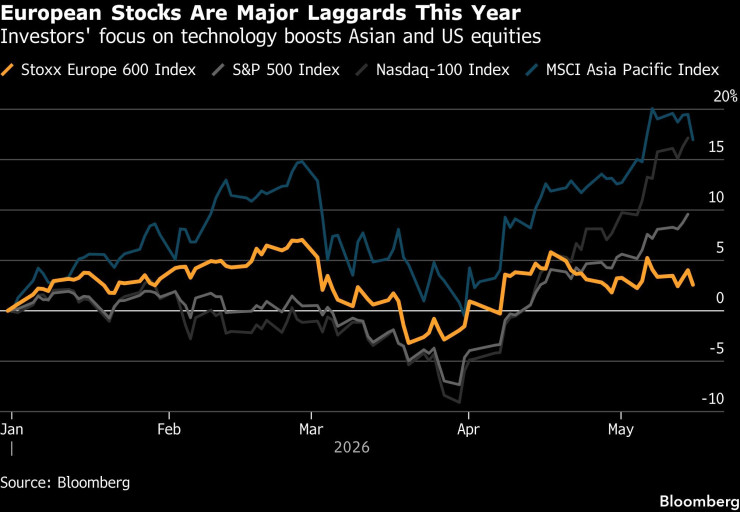

Общоевропейският индекс Stoxx 600 сега изостава. Попътните ветрове, на които инвеститорите залагаха, като увеличените разходи за инфраструктура и отбрана, както и изгодната парична политика, отшумяха. Скептицизмът се завърна.

Притокът на средства към европейски фондове, фокусирани върху акции, е напълно заличен от тази седмица, според стратези на Bank of America Corp., които се позовават на данни на EPFR Global.

Европа е „регион без тема, без мемета и с твърде слаб растеж“, казва Боби Молави, партньор и ръководител услуги за изпълнение за EMEA в Goldman Sachs Group Inc.

Европейските акции изостават тази година. Графика: Bloomberg

Европейските акции изостават тази година. Графика: Bloomberg

САЩ имат хипермащабируеми компании, а в Азия се намират водещите производители на чипове и други компании, необходими за развитието на изкуствения интелект. Европа, за сравнение, няма какво особено да предложи на инвеститорите, които искат да участват в технологичната търговия.

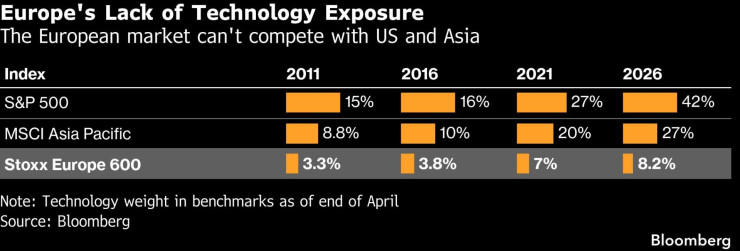

В Европа са големия производител на чипове ASML Holding NV и няколко други компании, свързани с изкуствения интелект, включително Aixtron SE и STMicroelectronics NV. Общото им тегло в регионалния бенчмарк не е достатъчно значимо, за да компенсира огромния индустриален, потребителски и отбранителен комплекс, който инвеститорите избягват тази година.

Европа няма експозиция към технологиите. Графика: Bloomberg

Европа няма експозиция към технологиите. Графика: Bloomberg

Технологичните акции представляват приблизително 8% от Stoxx 600 в сравнение с 42% за S&P 500. Полупроводниците в частност съставляват само 3,5% от европейския бенчмарк спрямо около 18% както за S&P 500, така и за MSCI Asia Pacific.

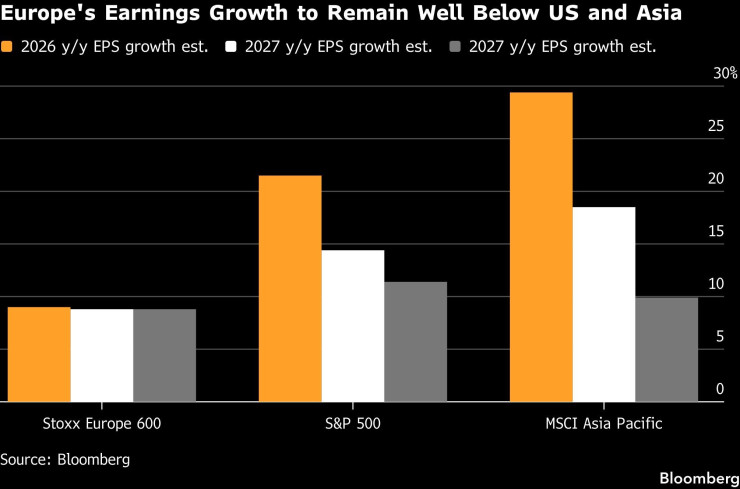

На ниво индекси инвестициите в акции са свързани с ръст на печалбите. Тази година се очертава да бъде солидна за Stoxx 600, като анализаторите очакват ръст от 11%. Това обаче е само половината от прогнозата за S&P 500 и приблизително една трета от ръста, наблюдаван за MSCI Asia Pacific.

Нещо повече, ръстът на печалбите на компаниите в Европа вероятно ще се забави по-късно тази година, тъй като енергийният шок ще им се отрази.

Ръстът на печалбите в Европа ще остане под увеличението в САЩ и Азия. Графика: Bloomberg

Ръстът на печалбите в Европа ще остане под увеличението в САЩ и Азия. Графика: Bloomberg

Войната в Близкия изток напомни сурово на инвеститорите, че европейската икономика е силно уязвима към енергийни сътресения. Европейският съюз внася 57% от необходимите му енергоизточници, вкл. над 90% от петрола и газа, които консумира. САЩ, за разлика от тях, са нетен износител на петрол и горива, статус, който помага за защитата на икономиката им, когато глобалните енергийни доставки се затягат.

„Докато не се нормализира корабоплаването през Ормузкия проток, Европа трябва да носи по-висока рискова премия предвид по-голямото си излагане на вносна енергия и подновения инфлационен натиск“, казва Андреа Габелоне, ръководител глобални акции в KBC Securities.

Паричната политика също е във фокуса на инвеститорите. Миналата година акциите получиха тласък, когато Европейската централна банка (ЕЦБ) намали лихвените проценти по-агресивно от Федералния резерв. Тази динамика сега може да се обърне, като трейдърите очакват ЕЦБ да повиши лихвените проценти три пъти тази година, докато Фед ще запази лихвените проценти стабилни.

Съществува риск инфлацията и по-високите лихви да се комбинират и да засегнат икономическия растеж, който се очакваше да се възстанови от относително ниски нива поради увеличените разходи от германския инфраструктурен фонд от 500 млрд. евро, както и разходите на Европейския съюз (ЕС) за отбрана и възстановяването на блока от пандемията.

„Разширяващата се „разлика в растежа“ между Европа и нейните световни конкуренти все повече се разглежда като структурна, а не като циклична“, посочва Стефан Кемпер, главен инвестиционен стратег в BNP Paribas Wealth Management.

Европейският пазар е по-диверсифициран, с по-широка секторна експозиция, която би могла да играе в негова полза, ако има обрат в технологичната лудост. Европейските акции също са по-евтини. Тези аргументи обаче не изглежда да влияят на инвеститорите.

За главния стратег за множество активи на HSBC Holdings Plc Макс Кетнър силната концентрация в технологични акции не е проблем. Индикаторите за експозиция, които той проследява, все още са далеч от изпращането на сигнал за продажба. Европа същевременно стои настрана от сектора.

Европейските акции поевтиняват отново. Графика: Bloomberg

Европейските акции поевтиняват отново. Графика: Bloomberg

Що се отнася до оценките, европейските акции се търгуват с отстъпка от американските както като цяло, така и в рамките на специфични сектори. С коефициент цена/печалба под 15 Stoxx 600 предлага 30% отстъпка от S&P 500. Това се сравнява със средна отстъпка от 20% през последните 20 години.

Едно потенциално обяснение защо европейските акции изглеждат евтини е, че насрещните ветрове вече са включени в цените.

„Този аргумент изглежда пропуска същината, тъй като Европа няма скоростта на печалба, която се наблюдава в САЩ. Без секторен катализатор като изкуствения интелект, който да стимулира многократно разширяване, ниските оценки отразяват дългосрочна стагнация, а не възможност за покупка“, казва Кемпер от BNP Paribas.

Липсата на ентусиазъм поставя европейските акции в позиция да са за разнообразие в портфолиото, а регионалните компании – като потенциални цели за сливания и придобивания предвид по-ниските им оценки.

Съдът "отсвири" жалбата на Александър Драгнев, уволнен заради аферата "Баба Алино"

Съдът "отсвири" жалбата на Александър Драгнев, уволнен заради аферата "Баба Алино"  Коцев: Арестът ми е виновен за упадъка на Варна

Коцев: Арестът ми е виновен за упадъка на Варна  Снимат филми за украинците във Варна по проект, финансира от Полша

Снимат филми за украинците във Варна по проект, финансира от Полша  446 са заболелите от морбили у нас, 3 от тях са във Варна

446 са заболелите от морбили у нас, 3 от тях са във Варна  Радев и Зеленски обсъдиха сътрудничеството в енергетиката и доставките на енергийни ресурси

Радев и Зеленски обсъдиха сътрудничеството в енергетиката и доставките на енергийни ресурси  дава под наем, Промишлен имот, 300 m2 Пазарджик област, гр.Брацигово, 900 EUR

дава под наем, Промишлен имот, 300 m2 Пазарджик област, гр.Брацигово, 900 EUR  продава, Тристаен апартамент, 74 m2 Стара Загора, Център, 129500 EUR

продава, Тристаен апартамент, 74 m2 Стара Загора, Център, 129500 EUR  продава, Тристаен апартамент, 89 m2 София, Младост 4, 250000 EUR

продава, Тристаен апартамент, 89 m2 София, Младост 4, 250000 EUR  дава под наем, Двустаен апартамент, 67 m2 София, Полигона, 1050 EUR

дава под наем, Двустаен апартамент, 67 m2 София, Полигона, 1050 EUR  дава под наем, Офис, 45 m2 София, Център, 520 EUR

дава под наем, Офис, 45 m2 София, Център, 520 EUR

Калас: Ролята на ЕС е да засили позицията на Украйна

Калас: Ролята на ЕС е да засили позицията на Украйна  Тържествата в залива на Ню Йорк разказват историята

Тържествата в залива на Ню Йорк разказват историята  Геополитиката ще задава посоката на пазарите след края на мира с Иран

Геополитиката ще задава посоката на пазарите след края на мира с Иран  Компанията Zhipu направи невероятен ръст и продава акции за 4 милиарда долара

Компанията Zhipu направи невероятен ръст и продава акции за 4 милиарда долара  Veda Partners: Иран ще запази контрола на Ормузкия пролив, част 2

Veda Partners: Иран ще запази контрола на Ормузкия пролив, част 2

Производителите откриха тайно оръжие за улавяне на сетивата

Производителите откриха тайно оръжие за улавяне на сетивата  Дилъри подготвят „анти-китайски“ план

Дилъри подготвят „анти-китайски“ план  Каква температура издържат автомобилните гуми?

Каква температура издържат автомобилните гуми?  Ford изтегля над 100 000 Mustang и Mach-E

Ford изтегля над 100 000 Mustang и Mach-E  В Европа се появи нов пътен знак

В Европа се появи нов пътен знак

3€ за артикул: Как ще се начислява новото мито за онлайн поръчки извън ЕС?

3€ за артикул: Как ще се начислява новото мито за онлайн поръчки извън ЕС?  Журналист попита руски депутат защо не се бие на фронта, той изпадна в истерия ВИДЕО

Журналист попита руски депутат защо не се бие на фронта, той изпадна в истерия ВИДЕО  Арестуваха двама грузинци, обирали коли в Бургаско

Арестуваха двама грузинци, обирали коли в Бургаско  Пулев: В активен диалог сме с "Лукойл" да няма сътресения на пазара на горива

Пулев: В активен диалог сме с "Лукойл" да няма сътресения на пазара на горива  България взе нов заем от международните пазари в размер на 2,5 млрд. евро

България взе нов заем от международните пазари в размер на 2,5 млрд. евро