Разтърсени от растящите разходи за обслужване на заемите и намаляващите цени, които изтриха 148 млрд. долара от стойността им, европейските собственици на имоти се готвят за нова вълна от проблеми, пише Bloomberg.

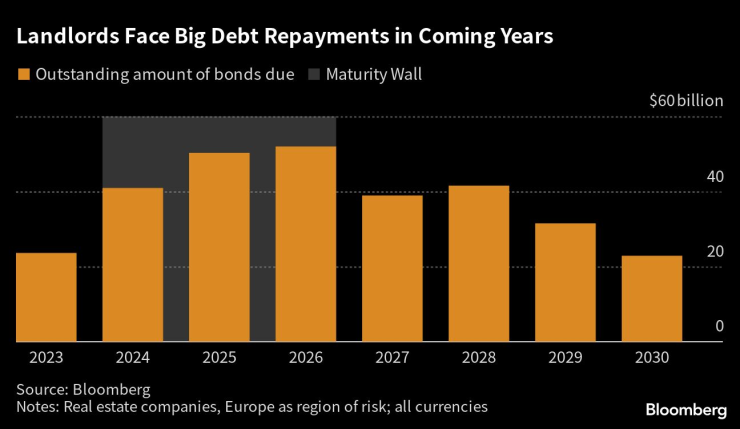

Компаниите за недвижими имоти имат облигации за около 165 млрд. долара с падеж до 2026 г., а банките намаляват експозицията си към индустрията и разходите за обслужване на кредитите са на най-високото си ниво от финансовата криза насам. Това излага някои компании на опасност рейтингът им да бъде намален до неинвестиционен, което ще оскъпи още повече за тях вземането на заеми.

Сред проблемите са срив на стойността на офисите от лондонското Сити до Берлин, което превръща имотите в най-непопулярната индустрия сред фонд мениджърите за трети пореден месец, показва допитване на Bank of America. Затънали в дългове, много собственици на имоти ще трябва да прибегнат до продажби на активи, да намалят дивидентите и емитирането на права в опит да приспособят компаниите за по-турбулентно бъдеще.

Собственици на имоти са изправени пред голямо изплащане на дълг през идните години. Графика: Bloomberg LP

Собственици на имоти са изправени пред голямо изплащане на дълг през идните години. Графика: Bloomberg LP

„Падежът по дълговете ще бъде катализатор за сключването на сделки, защото ако кредитополучателите не могат да рефинансират, ще трябва да излязат“, коментира Джаки Боуи, ръководител на отдела за Европа, Близкия изток и Африка (ЕМЕА) в Chatham Financial. „Ще имаме повече продадени активи на пазара, предполагам на потиснати нива“, допълва тя.

Олицетворение на сътресенията е шведската имотна компания SBB, чиято цена на акциите се срина с над 90% спрямо историческия си връх.

Дълговото ѝ бреме от 8 млрд. долара, използвано за изграждането на портфейл от над 2000 имота, се превърна във воденичен камък след края на ерата на евтините пари. Усилията на компанията да се свие привличат интерес от гиганти като Brookfield Asset Management, което стана причина за силния ръст на цената на акциите ѝ в петък.

Рейтингът на имотната компания вече беше понижен до неинвестиционен и това я накара да се откаже от планираното емитиране на права. Пазарът очаква и други компании да последват примера ѝ.

Запазването на рейтинга може да се окаже невъзможно за някои компании, не на последно място защото хибридните облигации на собствениците на имоти потъват на вторичния пазар.

Някои парични мениджъри губят търпение и продават обратно облигации на имотните компании, които са ги емитирали, включително Aroundtown и шведската Heimstaden Bostad. Привлекателността на управлението на задължения за собствениците на имоти е очевидна – цените на деноминираните в евро облигации с висок рейтинг намаляват с почти една пета от началото на 2022 г.

Някои фирми ще се обърнат към емитирането на права или скъпи алтернативни форми на дълг, за да намалят бремето си, което ще изяде част от печалбата им с времето.

По-широките сътресения костваха на British Land мястото ѝ в FTSE 100 след над две десетилетия, след като рейтингът на собственика на финансовия квартал Canary Wharf в Лондон беше понижен до неинвестиционен.

Цените на акциите на имотните компании в Европа се търгуват на кризисни нива. Графика: Bloomberg LP

Цените на акциите на имотните компании в Европа се търгуват на кризисни нива. Графика: Bloomberg LP

Проблемите почти замразяват имотните пазари, като купувачите искат по-висока доходност, за да компенсират риска от растящите лихви и напускането на наематели. Цената на първокласните офис сгради в Париж, Берлин и Амстердам е намаляла с над 30% за 12 месеца, сочат данни на консултантската компания Savills.

„Нагласите са доста лоши и това е отразено в пазарната цена“, коментира Боуи.

Това е част от глобална тенденция, при която стойността на имотните облигации и заеми, които се търгуват на потиснати цени, надхвърля 190 млрд. долара. Това е в контраст с други индустрии, където тази сума намалява през последните месеци.

Възможно е най-лошото тепърва да предстои. Цените на бизнес имотите в Европа може да намалеят с до 40% заради мащаба на сътресенията на дълговите пазари, коментира анализаторът на Citigroup Арън Гай по-рано този месец.

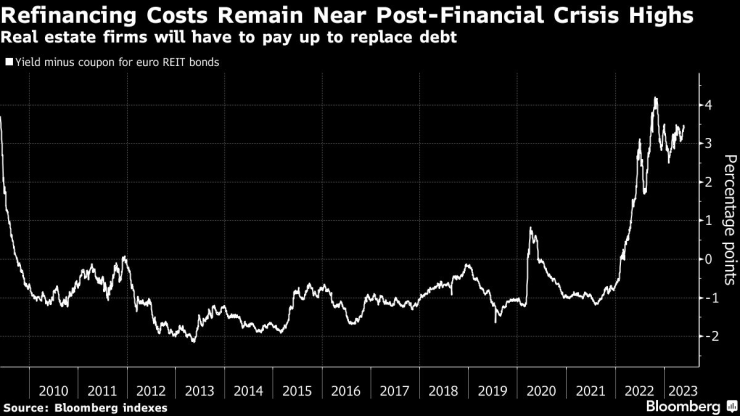

Разходите за рефинансиране остават близо до върховите нива след след световната финансова криза. Графика: Bloomberg LP

Разходите за рефинансиране остават близо до върховите нива след след световната финансова криза. Графика: Bloomberg LP

Освен това собствениците на имоти може да се наложи да осигурят около 50% допълнителен капитал, когато рефинансират актив, за да отговорят на индикатори, с които банки и частни кредитни фондове се съобразяват при кредитиране.

„Работим при допускането, че цените все още трябва да бъдат коригирани надолу. Това означава, че ще има още проблеми“, казва Макс Бърджър, кредитен портфолио мениджър в DWS Investment. „Някои от тези бизнес модели вече не са жизнени. Облигационните пазари са съвсем наясно с това“, допълва той.

Международен музикален конкурс събира таланти във Варна

Международен музикален конкурс събира таланти във Варна  33-ма пияни или дрогирани водачи спипа КАТ за ден

33-ма пияни или дрогирани водачи спипа КАТ за ден  Европейската награда за архитектура гостува във Варна

Европейската награда за архитектура гостува във Варна  Варна продължава да тъне в боклук

Варна продължава да тъне в боклук  Какво време ни очаква във вторник?

Какво време ни очаква във вторник?  продава, Двустаен апартамент, 64 m2 Пловдив, Гагарин, 108000 EUR

продава, Двустаен апартамент, 64 m2 Пловдив, Гагарин, 108000 EUR  продава, Къща, 279 m2 Пловдив област, с.Марково, 395000 EUR

продава, Къща, 279 m2 Пловдив област, с.Марково, 395000 EUR  дава под наем, Тристаен апартамент, 87 m2 Пловдив, Тракия, 450 EUR

дава под наем, Тристаен апартамент, 87 m2 Пловдив, Тракия, 450 EUR  дава под наем, Едностаен апартамент, 50 m2 Пловдив, Въстанически, 330 EUR

дава под наем, Едностаен апартамент, 50 m2 Пловдив, Въстанически, 330 EUR  дава под наем, Двустаен апартамент, 55 m2 Пловдив, Съдийски, 300 EUR

дава под наем, Двустаен апартамент, 55 m2 Пловдив, Съдийски, 300 EUR

Саудитска Арабия търси нов обход за петрола след заплахата на хутите

Саудитска Арабия търси нов обход за петрола след заплахата на хутите  Кралският колеж в Кеймбридж затяга контрола след обвинения в сексуален тормоз

Кралският колеж в Кеймбридж затяга контрола след обвинения в сексуален тормоз  Ел Ниньо може да повиши глобалното затопляне с над 2°C през 2027 г.

Ел Ниньо може да повиши глобалното затопляне с над 2°C през 2027 г.  Новите глобални мита на Тръмп вече са оспорени в съда

Новите глобални мита на Тръмп вече са оспорени в съда  Съветите на Forbes Travel Guide за луксозни пътувания през лятото, част 2

Съветите на Forbes Travel Guide за луксозни пътувания през лятото, част 2

60-годишен ЗАЗ се продава за 20 000 евро

60-годишен ЗАЗ се продава за 20 000 евро  JLR спира производството на базовия си модел

JLR спира производството на базовия си модел  Осем неща в автомобила, без които може да минем

Осем неща в автомобила, без които може да минем  Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“

Автобус скъса мантинелата и навлезе в насрещното на „Цариградско шосе“  Луксозен SUV на Zeekr се заключи веднага щом напусна Китай

Луксозен SUV на Zeekr се заключи веднага щом напусна Китай

От съветски оръжия до дронове с изкуствен интелект: Новата военна сила на Украйна

От съветски оръжия до дронове с изкуствен интелект: Новата военна сила на Украйна  Русия е готова да обсъжда нови предложения за мир в Украйна

Русия е готова да обсъжда нови предложения за мир в Украйна  От спасяването Джордж Вашингтон до Иран: Странната серия публикации на Тръмп

От спасяването Джордж Вашингтон до Иран: Странната серия публикации на Тръмп  Мароко кръщава 1055-километрова магистрала на Доналд Тръмп

Мароко кръщава 1055-километрова магистрала на Доналд Тръмп  Малки, но досадни: 5 начина да се отървете от плодовите мушици

Малки, но досадни: 5 начина да се отървете от плодовите мушици